Что такое ипотечные каникулы и сколько раз их можно взять

Складывается тяжелая жизненная ситуация, и вам стало сложно выплачивать ипотеку? Из нашей статьи вы узнаете, что такое ипотечные каникулы и как их оформить.

Условия по получению и выплате ипотеки часто считаются не самыми комфортными в нашей стране. Кому-то не нравится высокая, по сравнению с более развитыми странами мира, ставка по процентам, кто-то недоволен размерами первоначальных взносов.

При этом в России есть возможность обеспечить себя и свою семью жильем на выгодных условиях: предоставление социальной ипотеки, программа кредитов на сельские дома по сниженному проценту, кредитование с господдержкой и прочее.

С 2019 года действует N 76-ФЗ, в котором закреплено право граждан на использование ипотечных каникул.

Что такое ипотечные каникулы

Ипотечные каникулы – период отсрочки ипотечных платежей, или их уменьшение до комфортного размера. Отсрочку можно взять на полгода.

В любой момент могут возникнуть непредвиденные жизненные ситуации, когда ипотека становится неподъемной нагрузкой для семейного бюджета. Например, увольнение, болезни, внеплановые крупные расходы.

Отсрочка позволит навести порядок в финансах, не испортив при этом кредитную историю и отношения с банком.

Важно: банк не только может, но и должен отсрочить платежи по ипотеке, если ситуация, в которой оказался заемщик, соответствует условиям льготы.

Условия получения ипотечных каникул

Для получения отсрочки нужно, чтобы долг соответствовал следующим условиям:

Как определяют единственное жилье

Чаще всего банк отказывает в получении каникул из-за того, что на заемщика зарегистрирована еще одна жилая площадь. В собственности должен быть только ипотечный дом. В случае, если на вас зарегистрирована доля в другой квартире, банк откажется предоставить льготу.

Николай подал заявку на получение каникул по ипотечным платежам в связи с лечением от онкологии. В квартире он проживает вместе с совершеннолетним сыном, кредит на жилье пока оплачивать не может. Однако на него зарегистрирована ⅕ доли частного деревенского дома родителей. По этой причине банк-займодатель не одобрил отсрочку.

Конечно, далеко не всегда дополнительная зарегистрированная на заемщика жилплощадь пригодна к проживанию на ней. Однако это условие введено и поддерживается для того, чтобы обеспечить льготой тех, кто по-настоящему в этом нуждается.

Подтвердите, что ипотечная квартира – ваше единственное жилье, заказав выписку в Росреестре.

На какое помещение дается льгота

В законе указано, что льготу по платежам дают только на жилые квартиры и дома. Если кредит взяли на нежилое помещение, коммерческую недвижимость и другое, к сожалению, в приостановлении ипотечных платежей откажут.

Предпринимательница Елена выплачивала ипотеку за нежилое помещение – салон красоты с отдельным входом. В пандемию ее бизнес не приносил прибыль, с которой она оплачивала кредиты. Елена обратилась в банк с заявлением на отсрочку платежей, однако ей отказали, ведь условия ее ситуации не соответствуют указанным в законе: помещение должно быть жилым.

Если заемщик приобретает помещение под ведение бизнеса, будь то активная деятельность на территории купленных квадратных метров, или сдача в аренду, банк считает, что льгота не требуется.

На третий месяц карантина Елена решает воспользоваться правом на оформление ипотечных каникул по собственному жилью. Банк одобрил заявление, ведь эта квартира – ее единственное жилье.

Также плательщик должен доказать, что ситуация, которая вынуждает его оформить каникулы, по-настоящему исключительная и уважительная.

Кто может взять ипотечные каникулы

Конечно, нельзя просто оформить отсрочку без значимой причины, оправдывающей неспособность внести ежемесячный платёж. Однако закон предусмотрел ситуации, в которых банк идет навстречу и помогает заемщику.

Кому дают отсрочку по платежам

Чтобы оформить каникулы, нужно подготовить документы, которые подтверждают трудность жизненной ситуации.

Во-первых, напишите заявление в банк. В нем должно быть указано, на какой срок вы рассчитываете получить отсрочку, а также какие платежи хотите совершать по данному кредиту на протяжении всего льготного периода.

Карантин закончился, дела наладились, и Елена не только восстановила прежний уровень дохода, но и подняла его на уровень выше – женщины, сидевшие дома, соскучились по качественному маникюру, возможности окрашивать волосы в салоне фирменными красителями, а не магазинной краской в собственной ванной.

Поток клиентов увеличился, и прибыль выросла. Елена обратилась к знакомому юристу с вопросом о том, можно ли досрочно прервать льготный период и начать выплачивать кредит.

Если финансовое положение наладится до истечения срока каникул, вы можете прервать их и снова выплачивать ипотеку ежемесячно.

Если деньги появились до окончания отсрочки, не спешите прерывать каникулы и приступать к платежам. Отложите деньги на будущее, чтобы сформировать финансовую подушку. В следующий раз, если возникнут трудности, вы не сможете использовать право на отсрочку, а накопления помогут спасти положение.

Собрат Николая по несчастью, Виктор, знал, что ему предстоит административный отпуск из-за химиотерапии и последующего восстановления после лечения – он проходил это не первый раз. Работодатель ценит опытного инженера, поэтому ждет улучшения его здоровья, не планируя увольнение.

За месяц до назначенного срока он написал заявление в банк на предоставление отсрочки по ипотечным платежам. Поэтому к началу периода и химиотерапии он смог сосредоточиться на своем здоровье, вместо того, чтобы в спешке собирать документы на отсрочку.

Какие документы нужно предоставить банку

Итак, для получения отсрочки по ипотечным платежам или временное их уменьшение, необходимо:

Банк может отказать в предоставлении отсрочки. В таком случае можно попытаться решить проблемы с банком. Обычно специалисты предлагают рефинансирование кредита или реструктуризацию долга.

Рефинансирование – перенос кредита в другой банк с более выгодными условиями. В случаях, которые мы рассматриваем в статье, такой вариант поможет, если платеж по ипотеке станет ниже.

Реструктуризация ипотеки – изменение условий договора кредитования в том банке, в котором он оформлен. Часто банк идет навстречу и уменьшает процент по выплате, или увеличивает срок кредита, чтобы достичь комфортного для заемщика платежа.

Плюсы и минусы ипотечных каникул

Рассмотрим все преимущества и недостатки законной отсрочки платежей по ипотеке, чтобы понять, стоит ли воспользоваться возможностью оформить их.

Минусы

Плюсы

Стоит ли просить каникулы у банка

Для Елены отсрочка стала отличным решением проблемы, к которой она была готова. Пандемия – явление, с которым современные люди никогда не сталкивались, поэтому можно понять ее неготовность к такой жизненной ситуации. После выхода на прежний уровень дохода она всерьез задумалась о формировании финансовой подушки и грамотных инвестиций.

Виктор также подошел к сложившейся ситуации с умом, что позволило ему не портить кредитную историю и спокойно заниматься здоровьем. Такой вдумчивый и основательный подход помог не только избежать штрафов по кредитам, но и выйти в ремиссию. Но на случай возвращения болезни, чтобы обезопасить себя и своих близких, Виктор открыл депозит в банке с возможностью ежемесячного пополнения средств.

Николай не смог получить отсрочку платежей. Чтобы справиться с ситуацией и не потерять жилье, он обратился в банк с просьбой о реструктуризации кредита. Условия ему не подошли, поэтому он принял решение перейти в другой банк, предложивший ему более выгодные условия. С новыми платежами справлялся его сын, получающий заработную плату, а после выхода Николая на работу они оба выплачивали ипотеку, чем смогли закрыть долг перед банком раньше срока.

Перед тем, как оформить отсрочку, подумайте: сможете ли вы наладить свою жизнь в этот период. Бывают форс-мажорные ситуации, выбраться из которых поможет право на перерыв в платежах, но иногда трудности возникают из-за неумения вести финансовые дела, значит, проблема решается не льготным периодом, а повышением уровня финансовой грамотности.

Ипотечные каникулы — что это и как оформить

Взяли ипотеку, но вдруг остались без работы или столкнулись с другими неприятностями? Не паникуйте – просто потребуйте в банке ипотечные каникулы. Это специальная опция, которая дает заемщикам возможность не просто легально сократить расходы, но и полностью их избежать. Максимальный срок такого перерыва – до полугода.

Что означают ипотечные каникулы?

Ипотечные каникулы – право заемщика на отсрочку платежей по ипотечному кредиту, предоставленному на единственное жилье. Предусмотрены 2 варианта льготного срока (выбирает заемщик самостоятельно):

То есть, должники смогут не только сократить, но и полностью приостановить выплаты по ипотеке. Допустимый период, на который по закону можно приостановить выплаты – до 6 месяцев, но не более. Предусмотренные платежи за это время переносятся в конец графика. Другие условия договора не меняются. Вероятность взыскания квартиры при этом исключена. Как только финансовое положение улучшилось, каникулы разрешается прервать в любой момент, даже раньше.

![]()

Воспользоваться правом на ипотечные каникулы в 2021 году могут все граждане РФ, у которых по различным причинам ухудшилось финансовое положение. Подавать заявление можно на любом этапе, пока действует кредитный договор.

Рефинансирование кредита также не является противопоказанием для получения ипотечных каникул. Если ставка ранее была снижена, то обычно долг оформляется как выданный заново кредит под новый процент, что позволяет при нужде дополнительно воспользоваться каникулами.

Законодательство

В мае 2019 г. президентом РФ был подписан закон об ипотечных каникулах. Благодаря этому держатели кредитов на недвижимость, оказавшиеся в трудной жизненной ситуации, смогут отложить ежемесячные выплаты, не потеряв жилье.

Право на льготный срок получают заемщики определенных категорий, согласно Федеральному закону №76 от 01.05.2019 г. Закон распространяется как на новые, так и на уже заключенные ипотечные договора. Следовательно, воспользоваться отсрочкой могут даже те граждане, что оформляли ипотеку задолго до начала действия данного законопроекта.

![]()

Кто может получить?

Каникулы предусмотрены для людей, которые столкнулись с непростой ситуацией, но платят за единственное жилье ипотеку. Ситуации, о которых идет речь, описаны в законе:

![]()

Ограничения и сроки утверждения

Воспользоваться правом на перерыв может не любой заемщик, попадающий под перечисленные категории. Требовать каникулы смогут граждане, которые прежде ими не пользовались, но лишь в случае, если сумма долга за единственную квартиру не превысила 15 млн.руб. А если на должнике оформлена дача либо комната в общежитии, то в «паузе» кредитор скорее всего, откажет. Или придется доказывать, что дача не относится к жилищному помещению, пригодному для регулярного проживания.

Итак, в льготном периоде банк имеет право отказать клиенту только в трех случаях:

Поиск ипотеки

Какие банки предлагают?

Фактически, закон обязывает ВСЕ банки предоставлять для заемщиков ипотечные каникулы, если ситуация соответствует описанной в законодательстве. Однако некоторые учреждения еще не готовы пойти на этот шаг по причине отсутствия опыта в данной сфере. На текущий момент взять перерыв по ипотеке уже можно в банках:

Условия ипотечных каникул в СберБанке в 2021 году

В любой момент клиент имеет право обратиться в СберБанк, и потребовать сократить или временно приостановить выплаты по ипотеке, в том числе взятой раньше. Условия предоставления каникул в СберБанке стандартные, согласно законодательству. То есть, регулируются ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительских кредитах» и изменениям, внесенным в мае 2019 в ФЗ №76.

Положительное решение принимается, если:

Важно учитывать, что кредитная карта на льготный срок будет заблокирована – для должника во время каникул действует запрет на проведение расходных операций.

Что надо для оформления каникул по ипотеке?

Оформление ипотечных каникул можно условно разделить на четыре шага.

Шаг №1. Взять справку из Росреестра

Первоначально придется доказать, что жилище, оформленное в кредит – только одно. С этой целью заемщик обязан предъявить справку из Росреестра банку. Выписку обо всех своих объектах недвижимости владелец сможет получить как в бумажном, так и в электронном варианте.

Запросить ее можно в МФЦ либо на сайте ЕГРН. Справка платная. Стоимость определяется в зависимости от вида документа (электронный либо бумажный), а также от числа проверенных регионов – от 400 до 1800 руб. Кредитор оценивает документ, предоставленный клиентом, поскольку сам он не может запросить из Росреестра такую выписку.

Шаг №2. Предоставить документы, которые подтверждают наличие проблемы

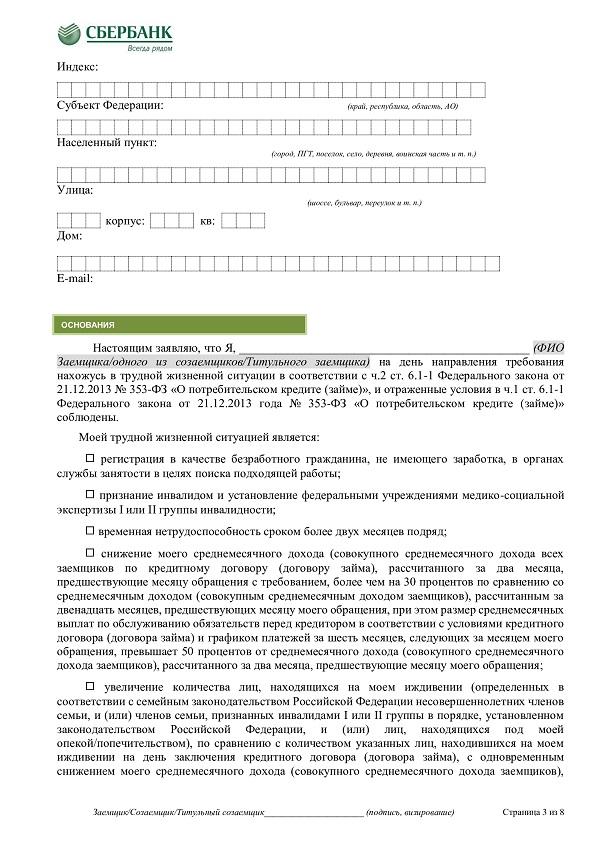

Если заемщику необходимо официально подтвердить то, что он попал в непростую ситуацию, то понадобятся следующие документы для ипотечных каникул (зависит от конкретного случая):

Дополнительно может понадобиться:

Требовать какие-то другие документы у клиента кредитор не имеет права.

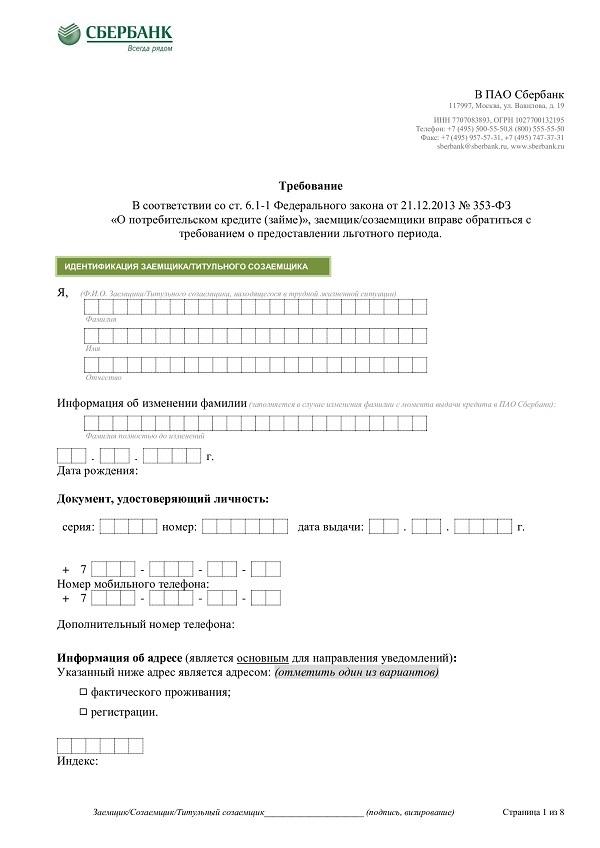

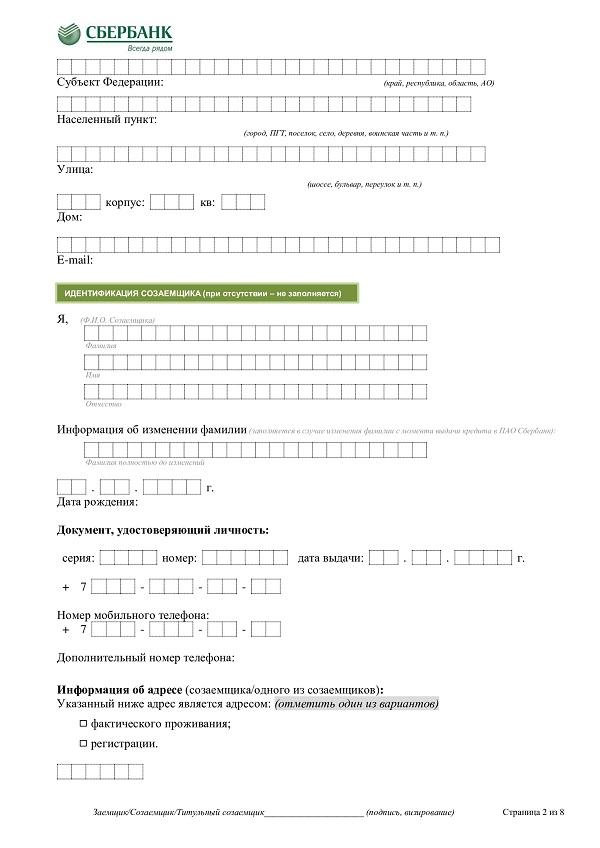

Шаг №3. Подать заявление

После этого надо написать заявление по форме банка о необходимости получения каникул.

Заявление на ипотечные каникулы в банк выглядит примерно так:

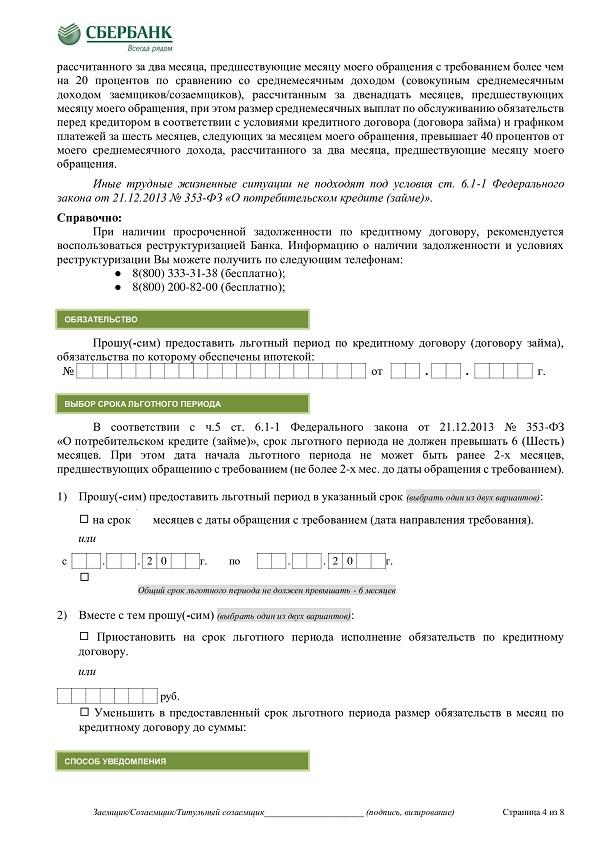

В графе об условиях ипотечных каникул нужно указать подходящую сумму ежемесячных взносов на требуемый срок или просто выбрать полную приостановку обязательств/платежей.

Важно также точно задать даты начала и окончания каникул, иначе они по умолчанию будут длиться полгода, а датой их старта станет день написания заявки. Метод подачи документов зачастую указывается в кредитном договоре или в самом заявлении. Например:

Шаг №4. Дождаться результата

После того, как поступило заявление, банк обязан рассмотреть его на протяжении 5 рабочих дней. Затем он должен уведомить клиента о своем решении или измененных условиях – при одобрении заявки прислать заемщику новый график погашения жилищного кредита. Если предоставленных документов недостаточно для принятия решения, то в течение 2-х суток после заявления клиента банк может потребовать дополнительные справки.

О принятом решении банк может сообщать:

Если в установленный законодательством срок банк не дал ответа или отказал в выдаче каникул, но все нужные документы были предоставлены, то можно обратиться в Банк России с жалобой.

Сколько раз можно брать ипотечные каникулы?

За весь срок кредитования, паузу по оплате долга заемщик сможет взять всего один раз. Фактически, клиент имеет право обращаться за положенными ипотечными каникулами когда захочет, и как минимум раз отказывать банк не имеет права (если у гражданина есть основания, предусмотренные законодательством). При получении очередной ипотеки можно заново воспользоваться каникулами, при условии договоренности с финучреждением.

К примеру, если клиент продал свою квартиру и взял ипотеку 2-й раз, при этом в первый после использования каникул успешно и своевременно закрыл долг, то банк вряд-ли будет препятствовать получению положенного перерыва снова.

Плюсы и минусы

Новые возможности отсрочки платежей имеют как преимущества, так и недостатки. Для удобства вынесем плюсы и минусы ипотечных каникул в таблицу:

Как видим, преимущества перекрывают недостатки, которые между прочем, абсолютно приемлемы.

Можно ли продлить каникулы?

Досрочно завершить каникулы можно, но продлить их не получится (как и снизить установленный размер ежемесячных взносов). Поэтому рекомендуется оформить их сразу на 6 месяцев или установить небольшие выплаты, которые не отразятся на бюджете. Даже если финансовая ситуация улучшится раньше, выгоднее появившиеся средства положить на депозит, не прерывая каникул. Таким образом сформируется резервная «денежная подушка безопасности», которая выручит, если финансовые трудности появятся снова (по текущему кредиту повторного перерыва не дадут).

Нужно ли вносить платежи в это время и что будет, если внести частичную оплату до завершения каникул?

Если выбран вариант уменьшения ежемесячных платежей, то их необходимо вносить в соответствии с новым графиком. Если используется вариант полной приостановки платежей, то в этот период ничего оплачивать не нужно.

Некоторые полагают, что закон ФЗ-76 про ипотечные каникулы полностью отменяет долг, однако это грубая ошибка, которая может закончится для заемщика неприятностями. Каникулы не аннулируют кредит – за него придется платить, просто немного позже, в зависимости от того, на какой срок взят перерыв и перенесены выплаты. Другими словами, после окончания льготного периода клиент обязан продолжить выплату ипотеки по изначальным условиям договора, а затем внести все те платежи, что он не закрыл в во время «паузы».

При внесении любой суммы с целью оплаты ипотеки досрочно, каникулы автоматически прекращаются. С этого самого момента начинают действовать стандартные условия ипотечного договора. То есть, через месяц снова придется вносить стандартный платеж, а затем следующий и т.д.

Надо ли платить в это время НДФЛ

С августа 2019 г. в силу вступил закон, согласно которому заемщики, оформившие каникулы, освобождены от выплаты налогов на доходы физлиц (НДФЛ).

Важно! Данный закон не надо путать с льготами. Он позволяет избежать налоговой нагрузки при появлении сложностей, но не освобождает от уплаты подоходных налогов с зарплаты.

Напомним, что любой человек, который выплачивает ипотеку, имеет право каждый год получать налоговый вычет в размере 13% от цены недвижимости (но не больше 260 000 руб. в общей сложности). Таким образом удастся вернуть часть средств, уплаченных банку в качестве процентов.

Как повлияют ипотечные каникулы на кредитную историю/рейтинг

Оформленный официально временный перерыв по ипотеке не является просрочкой. Он не обернется взысканием долга и не испортит индивидуальный кредитный рейтинг заемщика. Однако если клиент на льготный период выбрал уменьшение платежей по кредиту, при этом задерживал их или не вносил вовсе, то данные об этом будут отображены в кредитной истории.

Информация о каникулах станет обязательной частью кредитной истории и будет отображаться при определении надежности потенциальных заемщиков.

Скажется ли перерыв на общей сумме кредита?

Переплата в случае получения каникул не вырастет и не скажется на процентной ставке по ипотеке. Платежи, не уплаченные за это время, попросту фиксируются (без начисления штрафных санкций) и переносятся. Таким образом, заемщик продолжит вносить оплату согласно договору. В результате срок ипотеки увеличится, но общая сумма долга останется прежней.

Что делать, если текущая ситуация не позволяет получить ипотечные каникулы?

Когда сложилась действительно сложная жизненная ситуация, однако под требования законодательства она не попадает, придется рассмотреть другие варианты.

Итак, ипотечные каникулы – действительно хороший инструмент для форс-мажорных, экстренных ситуаций. Но они не являются единственным способом временно избавиться от долгового бремени. При ухудшении финансового положения на длительный срок следует рассмотреть дополнительные варианты и возможности. Но лучше, чтобы в жизни никогда не наступили эти самые «экстренные ситуации».

Двойные кредитные каникулы: что это и как воспользоваться

Верховный суд объяснил заёмщикам, что кредитные каникулы можно взять дважды. Один раз – по базовому закону об ипотечных каникулах, а второй – по новому закону, вступившему в силу в 2020 году и разрешающему отсрочить на полгода выплаты по займам из-за сокращения доходов на 30%.

Закон об ипотечных каникулах

Федеральный закон «О праве на ипотечные каникулы» от 01.05.2019 № 76-ФЗ действует с 2019 года. Заёмщик может приостановить или снизить выплаты на период до полугода. Основание – трудная жизненная ситуация, а именно:

Банк может запросить у заёмщика документы, подтверждающие факт нахождения в одной из перечисленных ситуаций. Например, свидетельство о рождении детей, выписку из центра занятости о постановке на учёт в качестве безработного, справку о доходах и т.д.

Закон распространяется только на ипотечные кредиты. При этом максимальный размер займа для получения отсрочки – 15 млн руб. Ипотека должна быть на единственное жильё.

Право на ипотечные каникулы с 2020 года

Второй закон, позволяющий брать отсрочку по займу, приняли в апреле 2020 года. Он призван минимизировать негативные последствия от пандемии коронавируса. Претендовать на льготный период могут те, чей доход за предшествующий обращению в банк месяц снизился на треть и более по сравнению со среднемесячным доходом предыдущего года. Отсрочка действует и для потребительских кредитов, и для ипотеки. Каникулы действуют до полугода.

«Ещё одним отличием в порядке оформления кредитных каникул является предоставление подтверждающих документов: по базовому закону такие документы должны быть предоставлены одновременно с требованием заёмщика, по новому закону заёмщик не обязан сразу предоставлять подтверждающие документы (направляет по запросу кредитора в течение 90 дней)», – комментирует Никита Филиппов, заведующий Бюро адвокатов «Де-юре».

Верховный суд также напомнил о том, что заёмщик, допустивший просрочку, может быть освобождён от санкций. Речь идёт о пени и штрафах по кредитному договору. При этом просрочка должна быть напрямую связана с чрезвычайными обстоятельствами, которые заёмщик не мог предвидеть, в том числе связанными с установленными ограничительными мерами.

Как получить двойные кредитные каникулы

Льготные периоды могут быть предоставлены заёмщику как по одному и тому же кредиту, так и по разным. Есть одно требование: одновременно воспользоваться этими программами нельзя, даже если речь идёт о кредитах в разных банках. Вот что пишет Верховный суд: «льготные периоды при наличии соответствующих условий могут быть предоставлены одному и тому же заёмщику в любой последовательности, однако не могут быть установлены одновременно».

Вопрос использования каникул друг за другом по одному займу нужно согласовать с банком. При этом кредитная организация по ряду причин может отказать в предоставлении отсрочки.

Кто имеет право на двойные кредитные каникулы

Получить отсрочку по обоим законам могут те, кто подходит под требования обеих программ. Возраст заёмщика не важен, семейное положение – тоже. Главное – соблюдение требований к максимальному размеру кредита и к проценту снижения дохода.

Комментирует руководитель ТО межрегиональной общественной организации «Объединение правозащитников» Андрей Полежаев: «Заёмщику ничего не мешает обратиться за оформлением кредитных каникул дважды, даже если речь идёт об одном и том же банке, и об одном кредитном продукте. Пока нет чётко сформированной практики на этот счёт, но, думаю, что банки будут пытаться отказать в предоставлении кредитных каникул 2 раза подряд. Решить вопрос можно будет, обратившись с жалобой в органы Прокуратуры и Банк России. В целом же, законодательство не связывает эти два закона, поэтому возможно оформление каникул 2 раза подряд. Ждать определённое количество времени не нужно. Но, обратиться за кредитными каникулами в соответствии с ФЗ-106 от 03.04.2020 можно не позднее 30 сентября 2020 года. И если заёмщик хочет воспользоваться этой услугой 2 раза подряд – необходимо сначала оформить каникулы по ФЗ-106 от 03.04.2020».

Ольга Идзон, партнер Правовой фирмы «ВЕД», также спрогнозировала поведение банков в сложившихся условиях: «В целом, с точки зрения закона заёмщик вправе воспользоваться обеими льготами. Выжидать между отсрочками нет необходимости, если заёмщик подпадает под условия обоих видов каникул и вправе их получить. Скорее всего, банки будут идти на это неохотно, возможно, будут тянуть время с ответами либо «забывать» о поступлении заявлений по телефонной связи и незарегистрированных обращений в банк».

Пример

Мы попросили эксперта объяснить, как можно получить кредитные каникулы дважды, на примере.

Комментирует Никита Филиппов: «Например, 25.10.2019 г. заёмщиком заключён договор ипотеки на приобретение квартиры в Москве на сумму 4 млн руб. 19.02.2020 заёмщик обращается в банк с просьбой уменьшить размер платежей по ипотечному договору до 20 000 руб. на 3 месяца в связи со снижением дохода более чем на 30% (всем требованиям, установленным базовым законом, заёмщик соответствует). Банк предоставляет заёмщику кредитные каникулы сроком до 19.05.2020 со сниженным размером платежа. Финансовая ситуация заёмщика в связи с распространением COVID-19 и введением ограничений не улучшилась, и он хочет полностью приостановить платежи. Обратиться в банк с требованием о приостановлении платежей по новому закону он вправе, но только после 19.05.2020».