Выбор и смена объекта налогообложения при УСН с 2021 года

Компании на УСН могут самостоятельно выбирать и менять объект налогообложения. Если хотите это сделать с начала 2021 года, торопитесь. Уведомите налоговый орган до конца декабря. В статье расскажем, по какой форме подать заявление, и покажем, как считать авансы по налогу при УСН за I квартал 2021 года

Ставки налога при УСН

Организации и ИП на «упрощенке» самостоятельно выбирают объект налогообложения.

В ст. 346.14 НК РФ написано, что объект налогообложения — это доходы или доходы, уменьшенные на величину расходов.

Обратите внимание. Есть компании, которые могут работать только на объекте «доходы минус расходы». Например, это участники договора простого товарищества и доверительного управления имуществом.

От объекта зависят ставка и сумма налога, которую компания заплатит в бюджет. Власти субъектов вправе уменьшить величину ставки по своему усмотрению (ст. 346.20 НК РФ).

См. таблицу 1 ниже.

Таблица 1. Размер ставок по УСН

| Объект налогообложения | Величина ставок (в %) | |

|---|---|---|

| По умолчанию установленная НК РФ | Вправе ввести регионы | |

| Доходы | 6 | от 1 до 6 |

| Доходы минус расходы | 15 | от 5 до 15 |

Региональные ставки зависят от вида деятельности, размера или местонахождения организации. Например, в Волгоградской области платить «упрощенный» налог по ставке 1% могут компании на доходах, которые занимаются и зданием журналов и периодических изданий или с томатологической практикой (Закон Волгоградской области от 10.02.2009 № 1845-ОД).

Данные ставки применяются при условии, что лимит доходов с начала года не превысил

150 млн руб. и средняя численность работников не больше 100 человек.

С 2021 года чиновники расширили список «упрощенцев», которые могут работать на данном спецрежиме. Новые ставки и условия применения УСН смотрите в таблице 2.

Таблица 2. Повышеные ставки по УСН с 2021 года

| Объект налогообложения | Величина ставок (в %) Условия применения | |

|---|---|---|

| Доходы | 8 Доходы от 150 до 200 млн включительно Численность работников до 130 человек | |

| Доходы минус расходы | 20 Условия аналогичны объекту «доходы» | |

Налог по увеличенным ставкам считайте с квартала, в котором произошло превышение по доходам или численности. Авансовые платежи за прошлые периоды пересчитывать не нужно.

Налоговые каникулы

В некоторых случаях местные власти могут установить для новых ИП налоговые каникулы с нулевой ставкой (п. 4 ст. 346.20 НК РФ). Объект налогообложения предпринимателя роли не играет. Для этого должны выполняться два условия:

Поступления от других видов деятельности перешли барьер в 30%? В таком случае применяйте стандартные ставки при «упрощенке»: 6 или 15%. Об этом написано в Письме Минфина РФ от 03.07.2018 № 03-11-11/46042.

Льгота действует не больше двух лет с начала работы ИП. Например, такие правила введены в Липецкой области ( Закон Липецкой области от 24.12.2008 № 233-ОЗ ).

Обратите внимание: чиновники Федеральным законом от 31.07.2020 № 266-Ф З продлили налоговые каникулы для предпринимателей на УСН до 31.12.2023 года.

Выбор объекта налогообложения при УСН на 2021 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

Если компания работает на объекте «доходы минус расходы», у нее есть два преимущества:

Рассмотрим на примерах, как рассчитать авансовый платеж по налогу на УСН за I квартал 2021 года по каждому объекту налогообложения.

Условия: доходы компании за I квартал 2021 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу:

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет:

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа:

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от налога по УСН (54 000 руб. / 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

Условия: доходы компании за I квартал 2021 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2019 года в размере 50 000 руб.

Рассчитаем сумму налога:

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2021 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Смена объекта налогообложения при УСН

«Упрощенцы» не могут менять объект налогообложения в течение года. Например, если организация с начала 2020 года применяет объект «доходы», то перейти на «доходы минус расходы» она сможет только с 1 января 2021 года (ст. 346.14 НК РФ). Такое правило действует и для вновь созданных компаний. Об этом написано в Письме ФНС России № СД-3-3/2511 от 02.06.2016.

Если вы хотите поменять объект налогообложения с 2021 года, сообщите об этом в свою налоговую инспекцию. Используйте либо рекомендованную, либо произвольную форму уведомления. Подайте уведомление не позднее 31 декабря 2020 года. Если пропустите эту дату, отказаться от применяемой ставки налога можно будет только через год.

Хочу поменять систему налогообложения

Если решили поменять систему налогообложения, эта статья для вас. Бухгалтеры рассказывают, какие заявления и в какие сроки оформить, чтобы не ошибиться. В статье — примеры для упрощенки, патента и вмененки.

Зачем менять систему налогообложения

Поменять систему налогообложения, Налоговый кодекс:

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Передать заявление налоговой. Для этого есть несколько способов: отнести самим в инспекцию, поручить представителю — например, бухгалтеру или банку, отправить ценным письмом с описью вложения или передать дистанционно. Можно через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.

Как перейти с УСН 15 % на 6 % или наоборот

Согласно ст. 346.14 НК РФ в рамках УСН можно выбрать один из объектов налогообложения — «доходы» или «доходы, уменьшенные на величину произведенных расходов» (или, как его обычно называют, «доходы минус расходы»). Нередко предприниматели и организации ошибаются в выборе и из-за этого платят больше налогов.

Имея небольшие расходы, они работают на УСН «доходы минус расходы» и в итоге платят 15 % практически со всех доходов, в то время как могли бы ограничиться 6 %.

Ошибку в выборе объекта налогообложения можно исправить, но не так быстро, как хотелось бы бизнесу. В Налоговом кодексе четко прописано, что объект налогообложения может быть изменен с начала налогового периода. Для этого нужно до 31 декабря текущего года подать заявление о смене объекта налогообложения по форме № 26.2-6. Но оставшееся время придется работать на невыгодной ставке. Это будет особенно ощутимо для бизнеса, который открылся в начале года.

Как дотянуть до конца года на невыгодной ставке

Есть несколько вариантов, как «пережить» период с невыгодным объектом налогообложения на УСН.

Не закрывайте ИП с целью сменить объект налогообложения. Конечно, теоретически это возможно: закрыть ИП, открыть новое ИП и подать заявление на УСН с уже подходящим объектом налогообложения. Но налоговые инспекторы видят в этом занижение налоговой базы в связи с неправомерной сменой объекта налогообложения в течение налогового периода, поэтому начисляют налог по предыдущему объекту налогообложения. Достаточно обратить внимание на сложившуюся судебную практику, которая показывает, что предприниматели проигрывают такие споры (Определение Верховного суда от 30.06.2015 № 301-КГ15-6512).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как перейти с УСН 15% на 6% и наоборот?

Для перехода с УСН 15% на 6% необходимо некоторый ряд формальностей при оформлении соответствующей документации. Ниже рассмотрим подробную инструкцию. Также в данном материале Вы найдете ссылку на бланк уведомления, которое будет необходимо направить в вашу налоговую службу.

Что такое УСН?

Режим налогообложения УСН расшифровывается, как «Упрощенная Система Налогообложения». В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

Опишем плюсы данной системы:

Обратите внимание! Лучше 6% или 15% каждое юридическое лицо должно самостоятельно сделать свой выбор. Но если ваша расходная часть составляет от 55% и выше, то лучше работать в режиме УСН 15%.

Также учитывайте, что использовать на УСН одновременно два объекта налогообложения и 6%, и 15% запрещено.

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

Как перейти с УСН 15% на 6%?

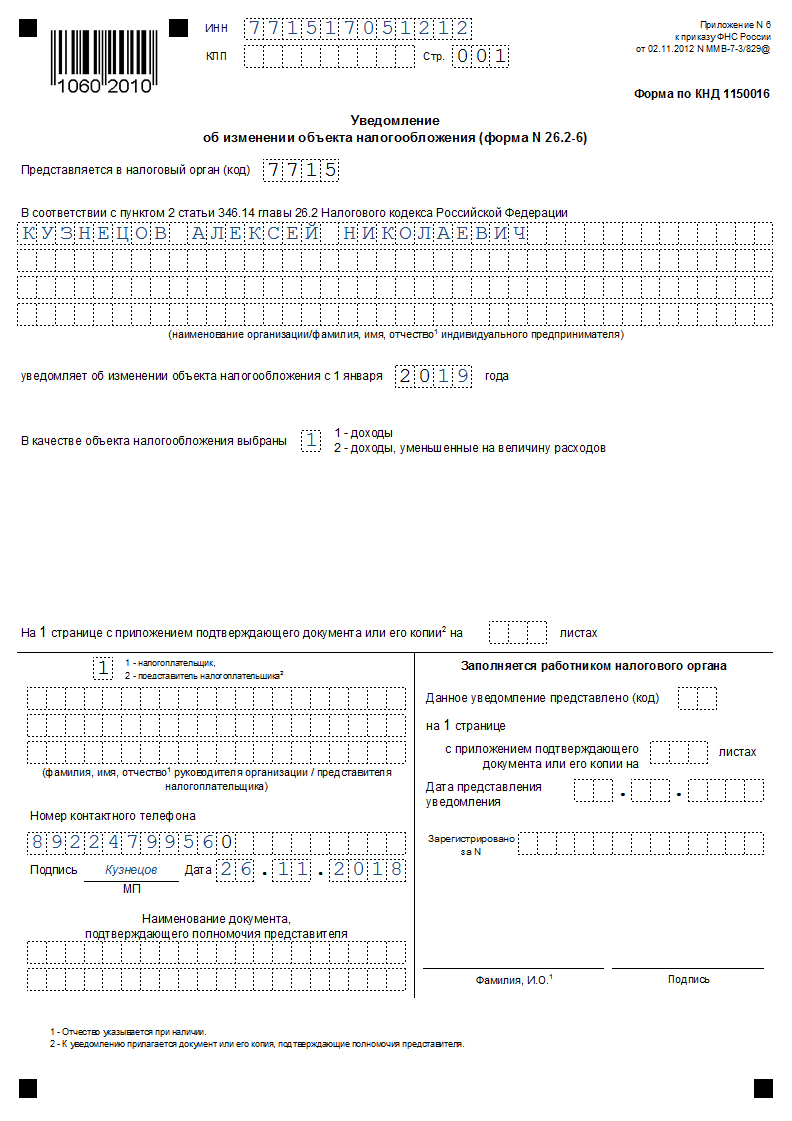

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны»:

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год. При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта. Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с «доходы» (6%) на «доходы — расходы» более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с «доходы – расходы» (15%) на «доходы» (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

Порядок перехода с УСН 6% на УСН 15%

Что такое УСН

УСН — налоговый режим, который расшифровывается как «упрощенная система налогообложения». Она подразумевает особый порядок уплаты налогов и упрощенное ведение отчетности.

Очень многие предприятия и ИП предпочитают использовать именно данную систему, т.к. она является одной из самых экономных в части уплаты налогов и простой в учете, по мнению бухгалтеров, которые составляют отчетность и отвечают за отражение всех хозопераций в учете.

То есть упрощенка — это система уплаты налогов, которая имеет больше плюсов, чем минусов.

Ее преимуществами являются:

Однозначно ответить на вопрос, какой из объектов налогообложения при УСН выгоднее невозможно. Организации и ИП сами должны решить, что именно использовать — в зависимости от вида их деятельности и получаемых доходов.

Однако если размер расходов равен 60% и более, есть основания использовать объект налогообложения со ставкой 15%. Какие расходы можно учитывать в издержках предприятия, отражено в ст. 346.16 НК РФ.

Обращаем ваше внимание на то, что совместно использовать оба объекта УСН недопустимо.

Условия применения УСН

Для того чтобы продолжить применять УСН в своей деятельности, налогоплательщику нужно соблюсти следующие условия:

О лимитах доходов для применения УСН читайте в статье «Лимит доходов при применении УСН». О том, какие изменения в части этих лимитов введены с 2021 года, читайте здесь.

Существует также ряд определенных условий (ст. 346.12 НК РФ), при которых УСН не может применяться. В частности, речь идет о некоторых видах деятельности, при которых работать на УСН запрещено. Кроме того, если у организации есть филиалы или доля других организаций в ее уставном капитале больше 25%, то применять упрощенку она не может.

Для того чтобы иметь возможность сменить объект налогообложения (перейти) с УСН 6% на УСН 15%, необходимо соблюдать общие условия, при которых можно применять УСН. Каких либо дополнительных ограничений для плательщиков единого налога законодательство не предусматривает.

Как перейти на УСН

Плательщик может перейти на упрощенку 2 способами:

Как сменить УСН на другой режим уплаты налогов, можно узнать в рубрике «Переход с УСН на другой режим».

Нужно ли получать подтверждение о переходе на УСН, читайте в статье «Свидетельство об упрощенной системе налогообложения (УСН)».

Порядок перехода с УСН 6% на УСН 15%

Налоговым периодом для УСН считается год, в течение которого нет возможности сменить систему и объект налогообложения.

Для перехода с УСН 6% на УСН 15% нужно подать в ФНС уведомление о желании сменить объект налога до 31 декабря. При этом изменится он только со следующего года. Документ оформляется налогоплательщиком по форме 26.2-6 (лучше в 2 экземплярах) и отправляется в ИФНС почтой или сдается лично. Кроме того, вы можете направить налоговым органам уведомление в электронной форме, например, по ТКС.

Вы можете посмотреть и скачать образец уведомления по ссылке ниже.

Эксперты К+ подготовили построчный комментарий по заполнению уведомления об изменении объекта налогообложения на УСН. Получите бесплатный пробный доступ к системе КонсультантПлюс.

При смене объекта налогообложения по УСН важно не только правильно заполнить и вовремя подать уведомление. Потребуются и определенные действия по отражению переходных моментов в учете.

Важно! Рекомендация от «КонсультантПлюс»

В налоговом учете после перехода на новый объект соблюдайте следующие правила:

доходы учитывайте в обычном порядке. Их учет от объекта налогообложения не зависит (ст. 346.15, п. 1 ст. 346.17 НК РФ);

расходы.

Подробнее о сложностях учета расходов читайте в К+.

Итоги

Налогоплательщик, не утративший право на применение УСН и подавший в налоговые органы уведомление о переходе с УСН 6% на УСН 15% до 31 декабря текущего года, может начать работать с применением УСН 15% с нового года.