Онлайн заявка на кредит в Сбербанке

Мобильный банкинг, интернет-банкинг, а также другие банковские сервисы существенно экономят время клиентов. Сократить процедуру получения кредита тоже можно, если воспользоваться предложением банка и заполнить онлайн-заявку на кредит в Сбербанке.

Информация об онлайн-заявке на кредит в Сбербанке

Кроме экономии времени, у онлайн заявки есть и другие преимущества:

Онлайн-заявку можно подать на все действующие кредиты для физических лиц. Но воспользоваться дистанционной возможностью смогут только зарплатные клиенты. Всем остальным придется действовать «по старинке»: собирать документы и идти в отделения банка.

![]()

Чтобы ускорить процедуру подачи заявления без онлайн подачи, можно скачать бланк анкеты и заполнить его перед походом в банк. На сайте есть образец заполнения.

Заявку не выходя из дома есть возможность отправить на следующие кредитные продукты:

Для получения кредитной карты Сбербанка онлайн заявка на кредит подается таким же образом, как и для остальных займов.

Как оформить потребительский кредит в Сбербанке онлайн заявкой?

Предварительную анкету для кредита дистанционно можно отправить только с помощью интернет-банкинга «Сбербанк онлайн». Обязательное условия для использования «Сбербанка онлайн» – наличие платежной карты Сбербанка. Есть несколько способов подключения к сервису:

![]()

Зайти в «Сбербанк Онлайн» можно с любого устройства, на котором есть выход в интернет: стационарный компьютер, планшет, ноутбук, телефон.

На сайте Сбербанка есть рекомендации по входу, чтобы избежать уловок мошенников. Проверяйте адресную строку, чтобы там был указан только адрес Сбербанка, а не сторонних сайтов.

После регистрации нужно:

В расширенной анкете нужно заполнить раздел с персональными данными, информацию о семье и родственниках, написать адрес прописки, указать источники дохода, а также пометить, что находится в собственности и есть ли другие непогашенные кредиты.

![]()

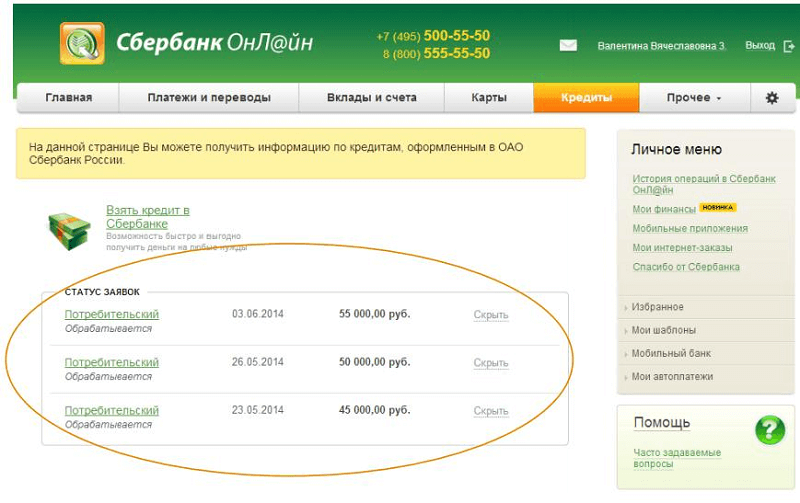

Срок рассмотрения онлайн заявки на кредит Сбербанка – 2 часа. Это экспресс-ответ для тех, кто получает зарплату на дебетовую карту банка. Всем остальным придется ждать 2 дня.

За статусом заявки тоже можно следить онлайн в интернет-банкинге в разделе «Кредиты».

После того, как заявку на ипотеку одобрили, клиент получает пароль доступа к системе «ДомКлик», который упростит дальнейшее сотрудничество с банком и минимизирует походы в кредитную организацию.

С помощью «ДомКлик» можно:

Сколько дней рассматривается заявка на кредит?

Срок рассмотрения кредитной онлайн-заявки в Сбербанке составляет от двух минут. Быстрее всего получить предварительное одобрение, специалист банка обычно перезванивает в ближайшие несколько часов. После подачи документов придется еще подождать до 48 часов.

![]()

Что влияет на ставку по кредиту?

На ставку влияет выбранная программа. Есть предложения, по которым допускается снижение процентов через определенное количество месяцев при условии внесения платежей по графику без досрочного погашения.

Еще один фактор, влияющий на процент – перечень предоставленных документов. Наличие документов, подтверждающих платежеспособность, позволяет быстрее получить одобрение и сделать платежи более выгодными. Страхование здоровья и жизни – при получении кредита в Сбербанке необязательно, но с его помощью можно снизить процент по определенным программам. На ставку влияет:

Ответы на часто задаваемые вопросы

Ниже мы дадим ответы на вопросы, которые чаще всего интересуют клиентов банка.

Можно ли оформить кредит на карту онлайн, не выходя из дома?

Сбербанк предлагает совершать покупки в кредит, не выходя из дома с сервисом «Покупай со Сбербанком». Банк дает возможность и оформить кредит на карту тем, кто уже подключен к онлайн-банку и мобильному банку. Для постоянных клиентов действуют особые условия. Заявитель получает одобренную сумму на указанный в заявке счет после подписания электронного договора.

Почему банк отказал в кредите и что делать?

Прежде всего, хорошая новость: отказ по кредиту — это не приговор. Через некоторые время в зависимости от банка заявку можно подать повторно. Разберемся, почему банк может отказать в кредите и что можно сделать, чтобы следующую заявку одобрили.

Итак, что нужно учесть перед подачей заявки на кредит?

1) Соответствует ли заявка требованиям банка

К примеру, в Сбербанке можно получить потребительский кредит, если вам уже есть 18 лет и на момент возврата вам будет не больше 70 лет. А с полным перечнем можно ознакомиться на сайте или проконсультироваться со специалистом банка.

2) В порядке ли кредитная история

Также на решение банка о выдаче кредита влияет кредитная история клиента. Очень важно вовремя погашать задолженности по кредитам, кредитным картам, в том числе если вы оформляли рассрочку на товар в магазине. Просроченная на несколько дней или несколько рублей задолженность уже сделает кредитную историю не идеальной. Тем клиентам, кто ни разу не брал кредит, банк тоже может отказать в заявке на крупную сумму.

Если у вас пустая или неидеальная кредитная история, лучше не подавать заявки на крупные суммы, а оформлять небольшие кредиты и главное — дисциплинированно погашать их по графику. За счёт этого ваша кредитная история улучшится, и банки станут охотнее выдавать кредиты.

3) Правильно ли рассчитаны сумма кредита и платеж

При рассмотрении заявки на кредит банк учитывает не только подтвержденный доход, но и текущие платежи по действующим кредитам, в том числе и по обязательствам, где клиент является поручителем, а также кредитные карты, даже если лимит по ним израсходован не полностью. Если банк увидит, что клиент подает заявку на сумму, при которой размер ежемесячного платежа превысит 50 % дохода, то может отказать, либо одобрить меньшую сумму. Это делается так раз для того, чтобы кредит не стал «обузой» и сумма ежемесячного долга была комфортной. Если у клиента помимо зарплаты есть другие дополнительные доходы, которые он готов подтвердить, к примеру, премии, пенсия, доход от сдачи недвижимости, — банк может их учесть.

Кстати, в мобильном приложении «Сбербанк Онлайн» есть специальный бесплатный сервис — «Кредитный потенциал». Он помогает рассчитать возможные ежемесячные платежи по всем кредитным продуктам Сбербанка с учётом общей кредитной нагрузки в текущий момент. Если кредитный потенциал израсходован полностью, нужно попробовать погасить часть имеющихся кредитов или закрыть кредитки других банков, а уже потом подавать заявку на новый кредит. Лучше, если пройдет время, так как не все бюро обновляют информацию в кредитной истории достаточно быстро. Альтернативное решение — рефинансирование онлайн от Сбербанка.

4) Все ли корректно в заявке на кредит

При заполнении заявки на кредит важно указывать только правдивую информацию. Банк всегда может её проверить, а также получить дополнительные данные из внешних источников. Когда вы отправляете свою заявку в банк, вы подписываете согласие на такие запросы данных. Лучше получить сумму поменьше, чем отказ в кредите из-за того, что в анкете завышен уровень дохода, трудовой стаж или возраст.

*Все указанные причины отказа не являются полным перечнем причин, по которым банк может отказать в кредите. Банк вправе отказать в предоставлении кредита без объяснения причин.

Через какое время можно взять рассрочку после отказа банков?

Хотела взять кредит и оставила заявку, которую банк моментально одобрил. Через какое-то время, посоветовавшись, решила взять рассрочку в другом магазине на других условиях. В тот же день обратилась в этот магазин, но все банки отказали мне в рассрочке. Как позже объяснили консультанты, это произошло из-за того, что сразу после добровольного отказа от кредита я попыталась оформить новый.

Как долго можно находиться в таком блоке у банков? Через какое время можно попытаться снова взять рассрочку на товар?

Действительно, одной из причин отказа в рассрочке могло стать то, что вы за короткий срок подали много заявок на кредит. При этом часть банков могла отказать вам совершенно по другим причинам.

К сожалению, я не могу точно сказать, сколько нужно подождать до того, как подавать новые заявки. Так, если у вас все хорошо с доходом и ранее не было просрочек, то направить повторную заявку на кредит можно уже через 30—60 дней.

Но если ваша кредитная история и до этого была неидеальна, а после того, как банки отказали, вы направили еще больше заявок, лучше выждать не менее 90 дней.

Как банки узнают о заявках на кредит

Когда вы подаете заявку на кредит, информация об этом появляется в бюро кредитных историй — БКИ.

По закону источник формирования кредитной истории — тот, кто вправе подавать информацию в БКИ, например банк или МФО, — обязан сообщать о любых изменениях в ней в течение пяти дней. Но информация о запросе на кредит передается в БКИ очень быстро. Это нужно, чтобы отслеживать, куда человек подавал заявки и сколько, и так оценивать его кредитную нагрузку.

Например, банк видит, что человек обратился за кредитной картой или кредитом в несколько банков. Если все одобрят ему кредит, заемщик получит большую сумму, с которой может не справиться.

Если банк отказывает в кредите, он указывает одну из таких причин:

При этом если человеку часто отказывают в кредитах, другие банки могут подумать, что с ним что-то не так. Чтобы не рисковать, они тоже могут отказать.

Как победить выгорание

Почему банки отказали в кредите, хотя до этого одобрили

Некоторые покупатели погашают такой кредит досрочно — получают товар дешевле, не переплачивают проценты, а в кредитной истории появляется кредит, погашенный без просрочек.

Исходя из вашего вопроса, получается, что сначала вы подали заявку на кредит в один банк, после чего отказались от него и в тот же день направили другие заявки.

Если вы обращались именно за кредитом на товар, эта информация указывается в заявке и кредитной истории.

Все заявки на кредиты проверяет специальная система банка — скоринг. У каждого банка свои критерии проверки потенциальных клиентов.

Если скоринг выявляет, что от человека в один день пришло много заявок на покупку товара в кредит, банк понимает, что не сам заемщик разослал их, а посредник. Соответственно, проблем не возникает.

В таком случае по результатам скоринга банк может решить, что это сам человек разослал заявки. Учитывая, что вы направили много заявок в короткий срок, у банков возникают основания думать, что так срочно деньги вам нужны не на товар.

Отдельная проблема, что при отправке заявок в списке потенциальных кредиторов могут быть МФО. Обычно перед тем, как отправить заявки через магазин, заемщику предлагают ознакомиться со списком кредиторов. Увы, не все заемщики внимательно смотрят этот список, а через время узнают, что, оказывается, подавали заявку в МФО.

Хотя МФО начали активно сотрудничать с магазинами и предоставлять разные кредитные продукты по аналогии с банками, некоторые банки все еще с настороженностью относятся к клиентам МФО. Причина такая: чаще у МФО требования к заемщикам ниже, проценты выше, при этом сама специфика займов предполагает предоставление денег на короткий срок. Логично, что банк интересуется, почему заемщик не стал оформлять кредит на более выгодных условиях у него и обратился в МФО.

Еще может быть так, что вы просто не подошли под критерии некоторых банков. К примеру, из-за соотношения дохода и запрашиваемой суммы или кредитной истории.

Как узнать причину отказа в кредитах

Вы не написали размер вашего дохода и есть ли у вас другие кредиты. В любом случае рекомендую запросить кредитный отчет и посмотреть, какие причины отказа в кредите указаны по каждой заявке. Есть вероятность, что причиной отказа могло стать не только большое число заявок.

Если у вас есть учетная запись на портале госуслуг, через личный кабинет отправьте запрос в Центральный каталог кредитных историй — ЦККИ. В ответ вам придет таблица, в которой будут указаны все кредитные бюро, в которых хранится ваша кредитная история.

После этого запросите свою кредитную историю в каждом БКИ. Два раза в год это можно сделать бесплатно. В полученных кредитных отчетах вы увидите причину, по которой каждый кредитор отказал вам в кредите.

Причиной отказа из-за большого числа заявок на кредиты банки, скорее всего, назовут кредитную политику кредитора. А если у вас есть другие кредиты и доход не очень высокий, банк укажет другую причину отказа — долговую нагрузку.

Когда можно обращаться за новым кредитом

Мнения о том, когда стоит повторно обращаться за кредитом, могут сильно различаться. Я советую подождать минимум 90 дней. Такой срок я называю, поскольку наверняка не знаю вашу историю с кредитами, сколько точно вы отправили заявок, какие именно это были кредиты и т. д.

Также рекомендую запросить кредитные отчеты, проверить информацию о причинах отказа и наличие ошибок. Если в причинах отказа будет указано «кредитная политика банка», я бы на вашем месте не рисковала и не подавала новые заявки минимум 60 дней. Обратите внимание, что к моменту подачи заявки ваш доход должен быть соразмерен запрашиваемой сумме кредита.

Как раз недавно один из читателей обращался ко мне за консультацией. Его сестра хотела взять кредит, но банк отказал. Она решила на этом не останавливаться, поэтому отправила несколько разных заявок на кредиты подряд в течение месяца. Все кредиторы отказали. Спустя несколько месяцев она обратилась за займом в МФО, которая тоже ей отказала. И это при том, что у нее есть доход и ранее не было просрочек.

В итоге сейчас у нее очень низкий кредитный рейтинг, а кредитная история состоит только из заявок и отказов по ним. С учетом ее запросов в МФО я порекомендовала ей ждать не менее полугода.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Дадут ли мне кредит? Узнайте то, что банки обычно скрывают

Раньше вы никогда не могли узнать заранее, получится ли взять в банке кредит. И на какую сумму можно рассчитывать, тоже предсказать было невозможно.

Всё, что можно было сделать — это попытаться самостоятельно оценить шансы, узнав свой кредитный рейтинг из отчёта по кредитной истории и посчитав свою долговую нагрузку. А точный ответ можно было получить только после подачи заявки в банк.

Теперь всё изменилось. Вы можете за пару минут узнать не только о том, одобрят ли вам в СберБанке кредит, кредитную карту или ипотеку, но и основные условия будущего кредита: сумму и ставку, а также примерный размер ежемесячного платежа.

Всё это стало возможным с появлением бесплатного сервиса «Кредитный потенциал» в СберБанк Онлайн. У него нет аналогов — он доступен только клиентам Сбера.

Как рассчитать свой кредитный потенциал

Зайдите в СберБанк Онлайн в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Теперь даём согласие на обработку персональных данных и заполняем короткую анкету.

Очень скоро вы получите пуш-уведомление от банка — нажмите на него и посмотрите свой расчёт. Вы увидите, сколько денег вам может предложить банк в виде потребительского кредита, кредитной карты, автокредита, ипотеки и рефинансирования. Расчёт будет оставаться актуальным примерно месяц — после этого его можно сделать заново.

Почему узнать свой кредитный потенциал стоит каждому

1. Чтобы планировать крупные траты

Представьте, что вы хотите сделать ремонт. Он обойдется примерно в 700 тысяч рублей, но у вас есть только половина этой суммы, поэтому вы собираетесь взять кредит на 350 тыс. При этом непонятно, дадут ли вам его и на какую сумму от банка вы можете рассчитывать. Чтобы узнать это, нужно подать заявку — а для этого придётся заполнять анкету, предоставлять документы и ждать решения.

Кредитный потенциал в похожих ситуациях выручает: ещё до подачи заявки вы можете узнать доступную вам сумму кредита.

Есть люди, которые уже пользуются «Кредитным потенциалом» регулярно, чтобы в любой момент представлять, какие суммы кредитов им доступны на текущий момент, и быстро принимать верные решения. Свой кредитный потенциал можно оценивать каждые 30 дней.

2. Чтобы повысить шансы на одобрение кредита

Допустим, вы собираетесь подать заявку на 2 млн ₽ в СберБанк Онлайн. Но перед подачей заявки проверяете свой кредитный потенциал и понимаете, что можете рассчитывать только на половину этой суммы.

Если подать заявку на 2 миллиона, вы почти наверняка получите отказ, но если ещё до заявки скорректировать сумму или другие параметры кредита, то шансы на одобрение резко возрастут — «Кредитный потенциал» поможет оформить заявку качественнее.

3. Чтобы понимать, можете ли вы взять в долг ещё, если у вас уже есть кредиты

Ситуация: у вас есть потребкредит и кредитная карта, при этом вы очень хотите купить машину и собираетесь взять на неё автокредит. Вашей зарплаты хватает, чтобы платить по всем долгам, но вы не уверены, согласится ли банк выдать вам ещё один займ.

Чтобы узнать точно, воспользуйтесь «Кредитным потенциалом»

— он покажет максимальную сумму кредита, которая вам доступна Сбере.

Как считают кредитный потенциал

Банк оценивает ваши доходы и уже полученные кредиты, в том числе в других банках.

Если кредит предварительно одобрили

Мне предварительно одобрили кредит. Что дальше?

Если вы получили СМС с информацией о том, что у вас есть предварительно одобренное предложение, подайте заявку на кредит в Сбербанк Онлайн или посетите офис банка.

Зайдите в раздел «Кредиты» → «Взять кредит в Сбербанке» → выберите нужный вид кредита → укажите условия кредита как в СМС (сумму, срок и защиту) → внимательно проверьте все данные анкеты, укажите достоверную информацию о доходе и нажмите «Продолжить». Подтвердите заявку СМС паролем и дождитесь решение банка. Обычно нам достаточно двух минут, иногда может потребоваться до двух дней.

Как получить деньги по одобренной заявке?

Если заявка уже одобрена, вы можете получить кредит без визита в банк: просто подтвердите его оформление в Сбербанк Онлайн – и деньги будут зачислены на вашу карту. В разделе «Кредиты» на экране нажмите на одобренную заявку и следуйте подсказкам. Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или посетите офис банка.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, и сумма кредита больше 300 000 руб., для получения обратитесь в офис Сбербанка, с документами подтверждающими доход.

Когда я получу деньги по одобренной заявке?

Получить свои деньги вы можете в течение 30 дней с момента одобрения заявки. Мы зачислим их в течение нескольких минут после подписания документов в Сбербанк Онлайн или в офисе.

На какую карту я получу деньги?

Кредит зачисляется на счет дебетовой карты, которую вы сами выберите на этапе зачисления в Сбербанк Онлайн. Важно, чтобы карта была: