Что такое ипотечные каникулы и сколько раз их можно взять

Складывается тяжелая жизненная ситуация, и вам стало сложно выплачивать ипотеку? Из нашей статьи вы узнаете, что такое ипотечные каникулы и как их оформить.

Условия по получению и выплате ипотеки часто считаются не самыми комфортными в нашей стране. Кому-то не нравится высокая, по сравнению с более развитыми странами мира, ставка по процентам, кто-то недоволен размерами первоначальных взносов.

При этом в России есть возможность обеспечить себя и свою семью жильем на выгодных условиях: предоставление социальной ипотеки, программа кредитов на сельские дома по сниженному проценту, кредитование с господдержкой и прочее.

С 2019 года действует N 76-ФЗ, в котором закреплено право граждан на использование ипотечных каникул.

Что такое ипотечные каникулы

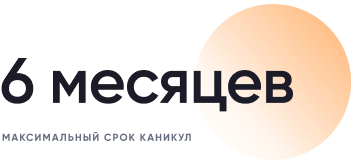

Ипотечные каникулы – период отсрочки ипотечных платежей, или их уменьшение до комфортного размера. Отсрочку можно взять на полгода.

В любой момент могут возникнуть непредвиденные жизненные ситуации, когда ипотека становится неподъемной нагрузкой для семейного бюджета. Например, увольнение, болезни, внеплановые крупные расходы.

Отсрочка позволит навести порядок в финансах, не испортив при этом кредитную историю и отношения с банком.

Важно: банк не только может, но и должен отсрочить платежи по ипотеке, если ситуация, в которой оказался заемщик, соответствует условиям льготы.

Условия получения ипотечных каникул

Для получения отсрочки нужно, чтобы долг соответствовал следующим условиям:

Как определяют единственное жилье

Чаще всего банк отказывает в получении каникул из-за того, что на заемщика зарегистрирована еще одна жилая площадь. В собственности должен быть только ипотечный дом. В случае, если на вас зарегистрирована доля в другой квартире, банк откажется предоставить льготу.

Николай подал заявку на получение каникул по ипотечным платежам в связи с лечением от онкологии. В квартире он проживает вместе с совершеннолетним сыном, кредит на жилье пока оплачивать не может. Однако на него зарегистрирована ⅕ доли частного деревенского дома родителей. По этой причине банк-займодатель не одобрил отсрочку.

Конечно, далеко не всегда дополнительная зарегистрированная на заемщика жилплощадь пригодна к проживанию на ней. Однако это условие введено и поддерживается для того, чтобы обеспечить льготой тех, кто по-настоящему в этом нуждается.

Подтвердите, что ипотечная квартира – ваше единственное жилье, заказав выписку в Росреестре.

На какое помещение дается льгота

В законе указано, что льготу по платежам дают только на жилые квартиры и дома. Если кредит взяли на нежилое помещение, коммерческую недвижимость и другое, к сожалению, в приостановлении ипотечных платежей откажут.

Предпринимательница Елена выплачивала ипотеку за нежилое помещение – салон красоты с отдельным входом. В пандемию ее бизнес не приносил прибыль, с которой она оплачивала кредиты. Елена обратилась в банк с заявлением на отсрочку платежей, однако ей отказали, ведь условия ее ситуации не соответствуют указанным в законе: помещение должно быть жилым.

Если заемщик приобретает помещение под ведение бизнеса, будь то активная деятельность на территории купленных квадратных метров, или сдача в аренду, банк считает, что льгота не требуется.

На третий месяц карантина Елена решает воспользоваться правом на оформление ипотечных каникул по собственному жилью. Банк одобрил заявление, ведь эта квартира – ее единственное жилье.

Также плательщик должен доказать, что ситуация, которая вынуждает его оформить каникулы, по-настоящему исключительная и уважительная.

Кто может взять ипотечные каникулы

Конечно, нельзя просто оформить отсрочку без значимой причины, оправдывающей неспособность внести ежемесячный платёж. Однако закон предусмотрел ситуации, в которых банк идет навстречу и помогает заемщику.

Кому дают отсрочку по платежам

Чтобы оформить каникулы, нужно подготовить документы, которые подтверждают трудность жизненной ситуации.

Во-первых, напишите заявление в банк. В нем должно быть указано, на какой срок вы рассчитываете получить отсрочку, а также какие платежи хотите совершать по данному кредиту на протяжении всего льготного периода.

Карантин закончился, дела наладились, и Елена не только восстановила прежний уровень дохода, но и подняла его на уровень выше – женщины, сидевшие дома, соскучились по качественному маникюру, возможности окрашивать волосы в салоне фирменными красителями, а не магазинной краской в собственной ванной.

Поток клиентов увеличился, и прибыль выросла. Елена обратилась к знакомому юристу с вопросом о том, можно ли досрочно прервать льготный период и начать выплачивать кредит.

Если финансовое положение наладится до истечения срока каникул, вы можете прервать их и снова выплачивать ипотеку ежемесячно.

Если деньги появились до окончания отсрочки, не спешите прерывать каникулы и приступать к платежам. Отложите деньги на будущее, чтобы сформировать финансовую подушку. В следующий раз, если возникнут трудности, вы не сможете использовать право на отсрочку, а накопления помогут спасти положение.

Собрат Николая по несчастью, Виктор, знал, что ему предстоит административный отпуск из-за химиотерапии и последующего восстановления после лечения – он проходил это не первый раз. Работодатель ценит опытного инженера, поэтому ждет улучшения его здоровья, не планируя увольнение.

За месяц до назначенного срока он написал заявление в банк на предоставление отсрочки по ипотечным платежам. Поэтому к началу периода и химиотерапии он смог сосредоточиться на своем здоровье, вместо того, чтобы в спешке собирать документы на отсрочку.

Какие документы нужно предоставить банку

Итак, для получения отсрочки по ипотечным платежам или временное их уменьшение, необходимо:

Банк может отказать в предоставлении отсрочки. В таком случае можно попытаться решить проблемы с банком. Обычно специалисты предлагают рефинансирование кредита или реструктуризацию долга.

Рефинансирование – перенос кредита в другой банк с более выгодными условиями. В случаях, которые мы рассматриваем в статье, такой вариант поможет, если платеж по ипотеке станет ниже.

Реструктуризация ипотеки – изменение условий договора кредитования в том банке, в котором он оформлен. Часто банк идет навстречу и уменьшает процент по выплате, или увеличивает срок кредита, чтобы достичь комфортного для заемщика платежа.

Плюсы и минусы ипотечных каникул

Рассмотрим все преимущества и недостатки законной отсрочки платежей по ипотеке, чтобы понять, стоит ли воспользоваться возможностью оформить их.

Минусы

Плюсы

Стоит ли просить каникулы у банка

Для Елены отсрочка стала отличным решением проблемы, к которой она была готова. Пандемия – явление, с которым современные люди никогда не сталкивались, поэтому можно понять ее неготовность к такой жизненной ситуации. После выхода на прежний уровень дохода она всерьез задумалась о формировании финансовой подушки и грамотных инвестиций.

Виктор также подошел к сложившейся ситуации с умом, что позволило ему не портить кредитную историю и спокойно заниматься здоровьем. Такой вдумчивый и основательный подход помог не только избежать штрафов по кредитам, но и выйти в ремиссию. Но на случай возвращения болезни, чтобы обезопасить себя и своих близких, Виктор открыл депозит в банке с возможностью ежемесячного пополнения средств.

Николай не смог получить отсрочку платежей. Чтобы справиться с ситуацией и не потерять жилье, он обратился в банк с просьбой о реструктуризации кредита. Условия ему не подошли, поэтому он принял решение перейти в другой банк, предложивший ему более выгодные условия. С новыми платежами справлялся его сын, получающий заработную плату, а после выхода Николая на работу они оба выплачивали ипотеку, чем смогли закрыть долг перед банком раньше срока.

Перед тем, как оформить отсрочку, подумайте: сможете ли вы наладить свою жизнь в этот период. Бывают форс-мажорные ситуации, выбраться из которых поможет право на перерыв в платежах, но иногда трудности возникают из-за неумения вести финансовые дела, значит, проблема решается не льготным периодом, а повышением уровня финансовой грамотности.

Ипотечные каникулы: как взять, кому дают и по каким документам?

31 июля вступил в силу «закон об ипотечных каникулах», который позволяет людям, которые находятся в сложной жизненной ситуации, приостановить выплаты по кредиту на полгода. Как оформить каникулы и кто это может сделать, рассказывает адвокат Станислав Дроботов.

31 июля 2019 года вступил в силу Федеральный закон от 01.05.2019 № 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены заемщиком – физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика».

В чем суть ипотечных каникул?

Новый акт дает заемщикам право в определенных ситуациях и при определенных условиях приостановить выплату кредитных платежей на срок до шести месяцев.

Человек может претендовать на ипотечные каникулы, только если:

Если кредит отвечает всем этим требованиям и заемщик попадает в трудную жизненную ситуацию, он может подать заявление о приостановке платежей.

Примечательно, что закон говорит не о просьбе, а именно о требовании заемщика изменить условия кредита. То есть предполагается, что при правильном оформлении документов банк не вправе отказать в каникулах.

Что же понимается под трудной жизненной ситуацией?

Взят ипотечные каникулы можно, если вы:

Как юрист, не могу не отметить интересную деталь: юридико-технически первые два пункта исходят не из безработицы и инвалидности как таковой, а из признания этого факта, то есть из наличия соответствующих документов.

Как взять ипотечные каникулы?

В законе сказано, что для получения ипотечных каникул достаточно написать одностороннее заявление.

В заявлении, помимо фамилии, имени, отчества и места жительства, следует указать, что вы приостанавливаете платежи. А также отметить одну из вышеназванных пяти причин.

Приложить подтверждающие документы – право, а не обязанность заемщика. Правда, банк в свою очередь имеет право запросить подтверждающие документы, но только те, которые указаны в законе.

Далее уже все зависит от банка. Возможны четыре сценария:

Однако если банк не ответит в течение 10 рабочих дней, то считается, что льготный период установлен со дня, когда заемщик направил требование.

Что делать, если банк отказал в ипотечных каникулах?

Единственный действенный путь – обратиться в суд.

Риск для государства

«Ипотечные каникулы» дают возможность для злоупотреблений со стороны заемщиков, которые, получая зарплату в конверте, могут становиться на учет в органы занятости для получения отсрочки.

Кроме того, закон не устанавливает и механизмов взаимодействия кредитора со службой занятости. То есть вполне реально появление поддельных справок и справок, которые человек получает на непродолжительное время до решения о предоставлении отсрочки по выплате ипотеки.

Кстати, стоит помнить, что в ряде случаев банки выдают кредиты, основываясь на сведениях о доходе, отраженных в справках по форме самого банка, даже не по 2-НДФЛ.

Ипотечные каникулы для разных групп граждан

Для инвалидов

Еще интереснее ситуация с инвалидностью. Только здесь все сложнее для заемщиков: если социальные службы работают плохо, а гражданин утратил возможность ходить, то пока он не соберет все требуемые документы и не пройдет медико-социальную экспертизу, требовать приостановление платежей он права не имеет.

Такая деталь фактически перекладывает риск низкого качества и скорости работы социальных служб на заемщиков. А в разных регионах работают такие службы тоже по-разному; иллюзий питать не следует.

Для матерей

Временная нетрудоспособность подтверждается листком нетрудоспособности. Кстати, нетрудоспособность может быть связана и с материнством. Напомню, что, в соответствии со 255 ТК РФ, женщине предоставляется отпуск по беременности и родам продолжительностью 70 дней (в отдельных случаях 84 или 110 дней), а ст. 256 ТК РФ предусмотрен отпуск по уходу за ребенком: он предоставляется по заявлению женщины до достижения ребенком возраста трех лет.

Одиноким матерям «повезло» лишь отчасти: ипотечными каникулами воспользоваться можно только один раз за весь срок кредитного договора. И даже если брать отпуск по уходу за ребенком на полтора года (а не на три, как можно сделать по ТК РФ), то все равно уже через шесть месяцев (длительность «ипотечных каникул») нужно будет искать деньги на ипотеку или выходить на работу.

При увеличении количества иждивенцев

При увеличении иждивенцев сложная жизненная ситуация подтверждается справкой о доходах и свидетельством о рождении или усыновлении либо актом органа опеки и попечительства о назначении опекуна.

Что говорит закон?

Закон устанавливает, что заемщик не обязан, а вправе приложить документы, подтверждающие трудную жизненную ситуацию, либо выдать доверенность кредитору на сбор этих документов.

При этом кредитор вправе в течение двух дней со дня получения требования запросить документы у заемщика. Но запросить можно только те документы, которые указаны в законе.

Признаться, довольно сложно представить себе банк, который согласится предоставить отсрочку платежей на шесть месяцев без подтверждающих документов.

Что важно знать?

Теперь представьте ситуацию: фактически инвалидом заемщик стал, требование подал, а медико-социальную экспертизу еще не прошел. Придется обращаться повторно, если банк вдруг не пропустит двухдневный срок на запрос подтверждающих документов. К слову, последствий пропуска этого срока закон не содержит. Думается, что суды будут исходить из утраты права банка требовать предоставления документов.

Молчание банка в ответ на требование приравнивается к согласию на изменение условий кредита. Так что работайте более оперативно, дорогие банкиры.

Обращает на себя внимание и пункт 16 закона, согласно которому заемщик может продолжать гасить кредит по своему усмотрению, что, в принципе, вполне логично. Однако с оговоркой: «…Пока данные суммы платежей не достигнут сумму платежей по основному долгу и по процентам, которые заемщик должен был бы заплатить в течение действия льготного периода, если бы ему не был установлен льготный период. При достижении указанной суммы платежей действие льготного периода прекращается». То есть погасил досрочно много – значит прекратил льготный период.

Не можем не взглянуть на этот закон и в контексте абзаца 2 п. 2 ст. 7 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». Согласно норме, банк может обратиться в суд с заявлением о банкротстве должника при наличии у последнего признаков банкротства, не обращаясь отдельно в суд о взыскании долга.

Несмотря на то, что в рамках ипотеки недвижимость берется под залог, она может не всегда покрывать сумму кредитных платежей. Помним, что случилось, например, с валютной ипотекой. Тогда заемщик вполне может использовать закон для отсрочки банкротства.

Ипотечные каникулы: как банки помогут пострадавшим заемщикам

Россияне могут столкнуться с временной нетрудоспособностью из-за коронавирусной инфекции, уйти в неоплачиваемый отпуск или потерять работу из-за кризиса. Банк России рекомендовал кредитным организациям предоставить ипотечные каникулы заемщикам, заболевшим коронавирусом.

Рассказываем, как получить отсрочку по кредиту, если вы заболели или потеряли работу из-за коронавируса.

Видео: ЦБ рекомендовал банкам предоставить заразившимся ипотечные каникулы

Новые меры поддержки из-за пандемии

Банк России рекомендовал кредитным организациям реструктуризовать кредиты, не взимать пени и штрафы, предоставить ипотечные каникулы заемщикам, заболевшим коронавирусом. Регулятор также рекомендовал не обращать взысканий на заложенную недвижимость вплоть до 30 сентября 2020 года, если это единственное жилье ипотечника.

О готовности предоставить ипотечные каникулы или реструктуризовать задолженности по кредитам пострадавшим от коронавируса уже заявили в ВТБ, Сбербанке, Промсвязьбанке, банке «Открытие» и ряде других кредитных организаций. Банки готовы индивидуально рассмотреть жизненные ситуации заемщиков, у которых диагностирован коронавирус.

Например, ВТБ предлагает заемщикам отсрочку платежей по кредиту и процентам на срок до трех месяцев. Эти меры в банке распространяются на оказавшихся на больничном из-за пандемии коронавируса, попавших на карантин и понесших финансовые потери из-за неоплачиваемого отпуска.

В Сбербанке отметили, что готовы рассмотреть проблемы не только заболевших, но и заемщиков, у которых возникла сложная финансовая ситуация в связи с карантином на предприятии.

Пострадавшим из-за коронавируса заемщикам необходимо обратиться в свой ипотечный банк и предоставить больничный, подтверждение нахождения на карантине и другие документы, которые могут доказать временную нетрудоспособность или финансовые проблемы, связанные с распространением COVID-19. Банки обещают рассмотреть такие случаи индивидуально. Сегодня большинство банков предоставляют возможность подавать заявки онлайн, без посещения офиса.

Примерное заявление о предоставлении ипотечных каникул

Помимо новых мер поддержки заемщиков из-за распространения коронавируса, в России действует закон об ипотечных каникулах. Он вступил в силу в июле 2019 года и должен помочь заемщикам, которые оказались в трудной финансовой ситуации и испытывают сложности с выплатой долга и процентов по ипотеке. Такие меры позволят ипотечнику снизить текущую финансовую нагрузку в сложный период, восстановить кредитоспособность и при этом не лишиться недвижимости.

Согласно закону, ипотечнику, попавшему в трудную ситуацию, кредитные организации должны предоставить отсрочку по выплате долга и процентов по жилищному кредиту. Максимальный срок действия льготной отсрочки составляет полгода. По закону, можно воспользоваться одной из двух видов льгот — отсрочкой, либо сокращением размера платежей. Для этого заемщику нужно реально оценить всю сложность ситуации.

Кому дадут каникулы

Ипотечные каникулы дадут, если ипотечник сможет подтвердить документами, что действительно оказался в трудной жизненной ситуации. В законе есть пять критериев такой ситуации. Согласно этим критериям, льготы по выплатам ипотеки могут получить официально безработные, получившие инвалидность I или II группы, а также оказавшиеся нетрудоспособными на срок более двух месяцев. Каникулами могут воспользоваться заемщики, у которых доход снизился на 30%, а размер ежемесячных платежей стал превышать 50% от среднемесячного дохода. Также льготы получат ипотечники, у которых в семье выросло число лиц на иждивении, в результате чего совокупный доход семьи заемщика снизился на 20%, а выплаты по ипотеке в итоге превысили 40% от среднемесячного дохода.

Еще одно важное условие — залоговая квартира должна быть единственным жильем, а размер ипотечного кредита не превышает 15 млн руб. Закон ограничивает количество предоставляемых каникул — льготой можно воспользоваться один раз в жизни в отношении одного кредита. Действие закона распространяется на ранее выданные ипотечные договоры независимо от срока их оформления.

Как получить льготную отсрочку

Главное — все документально подтвердить для кредитной организации. По закону, банк не может отказать в предоставлении льготы, а также требовать дополнительные документы, которые не указаны в законе об ипотечных каникулах. В заявлении проблемный заемщик должен выбрать опцию — сокращение или отсрочка платежей. Если ипотечник хочет сократить размер ежемесячных выплат, то он должен указать их размер и дату окончания каникул. Документы рассматриваются в течение пяти дней, и если все в порядке, то банк предоставит каникулы.

После восстановления кредитоспособности заемщик может вернуться к выплате платежей раньше срока окончания каникул. Для этого нужно написать соответствующее заявление. После каникул размер переплаты по кредиту вырастет, а срок погашения увеличится, так как во время действия льготной отсрочки по платежам проценты продолжат начислять, а тело кредита в этот период не гасится.

Сегодня ипотечные каникулы могут получить только официально трудоустроенные граждане, подтвердившие доход по форме 2-НДФЛ. Однако в январе 2020 года в Госдуму был внесен законопроект, который позволит воспользоваться льготой по выплате кредита предпринимателям и самозанятым.

На последнем заседании Банк России не стал повышать ключевую ставку в сложной ситуации с обвалом рубля и цен на нефть. Некоторые банки заверили, что сохранят ставки по ипотечным кредитам, другие уже оценили риски и начали поднимать ставки по жилищным кредитам.

Ипотечные каникулы

Любой гражданин, который оказался в сложной жизненной ситуации, может воспользоваться «ипотечными каникулами».

Кто может воспользоваться «ипотечными каникулами»?

Граждане, оказавшиеся в трудной жизненной ситуации, могут договориться с банком о предоставлении «ипотечных каникул», то есть об отсрочке или временном снижении ежемесячных платежей.

В каких ситуациях полагаются «ипотечные каникулы»?

«Ипотечные каникулы» предоставляются в следующих случаях:

В каких формах предоставляется поддержка в рамках «ипотечных каникул»?

Существуют две самых распространенных формы «ипотечных каникул», которые предлагают банки:

Может ли банк досрочно прекратить действие мер поддержки и потребовать начать выплаты по сумме долга?

Банк не может досрочно прекратить действие «ипотечных каникул». По закону банку запрещено требовать досрочной выплаты или начислять неустойку. При этом важным условием является соблюдение клиентом условий, о которых он договорился с банком. Например, если заемщик договорился уменьшить сумму ежемесячного платежа в два раза, он обязан вносить денежные средства на новых условиях. Если он их нарушит, банк может применить санкции.

На какой срок я могу получить «ипотечные каникулы»?

Срок предоставления такой поддержки определяет сам заемщик, но он не должен превышать 6 месяцев с даты подачи заявления.

Сколько раз я могу получить отсрочку по ипотечному кредиту?

«Ипотечные каникулы» предоставляются один раз за весь период пользования кредитом, не учитывая иных мер поддержки.

Есть ли какие-то ограничения для предоставления «ипотечных каникул»?

Да, ограничения существуют:

Какие документы необходимо иметь при себе для получения «ипотечных каникул»?

Пакет документов, которые необходимы для подачи заявления на предоставление «ипотечных каникул», установлен законом. Банк не может требовать иных документов. Их список зависит от жизненной ситуации.

При снижении дохода:

При нахождении на больничном более 2 месяцев:

В случае инвалидности:

При увеличении количества иждивенцев:

Важно! В заявлении указывается точный срок льготного периода, но не более 6 месяцев. В качестве даты начала вы можете также указать любой день в течение 2 месяцев после подачи заявления. Если вы ничего не укажете, то срок каникул будет отсчитываться со дня обращения в банк.

Куда необходимо подать заявление на предоставление «ипотечных каникул»?

Заявление на оформление «ипотечных каникул» подается в банк, где оформлен ипотечный кредит.

Что будет по окончании «ипотечных каникул»?

После завершения «ипотечных каникул» ежемесячные платежи возобновляются в прежнем объеме. При этом вся сумма долга, накопленного за льготный период, должна быть погашена. Как правило, для этого изначальный срок кредита увеличивается на время, которое потребуется, чтобы погасить задолженность.

В случае предоставления ипотечных каникул вносится ли информация об отсутствии платежей в кредитную историю?

Информация о предоставлении заемщику ипотечных каникул вносится в его кредитную историю, но негативно на ней не сказывается. Однако, если заемщик попросил об уменьшении платежа и просрочил его выплаты в течение ипотечных каникул, то это уже отразится на его кредитной истории.

Как подать документы на предоставление «ипотечных каникул»?

Документы могут быть поданы лично или дистанционно (по электронной почте, через сайт банка, личный кабинет заемщика или по телефону) в зависимости от договоренностей с банком.