Как можно увеличить платеж по ипотеке

Как быстрее погасить ипотеку

Хотите купить квартиру, но смущает срок ипотечного кредита? Рассказываем, как быстрее погасить ипотеку и заплатить меньше процентов.

1. Досрочно гасить ипотеку выгоднее при аннуитетных платежах

При аннуитетной схеме вы ежемесячно платите банку одну и ту же сумму, но при этом структура платежа на протяжении срока кредитования неодинакова. На начальном этапе большую часть суммы составляют проценты. Точные цифры есть в графике платежей.

Поэтому чем раньше вы начнете досрочно погашать ипотеку, тем больше сможете сэкономить.

2. Условия досрочного погашения должны быть указаны в договоре

Как правило, большинство банков предоставляют своим клиентам возможность досрочно выплачивать ипотеку. Изучите полные условия досрочного погашения в своем кредитном договоре.

3. Уменьшайте сумму платежа или срок кредита

При внесении досрочного платежа вы можете уменьшить размер последующих платежей или сократить срок кредита. Сокращение срока кредитования выгодно, если вы хотите минимизировать переплату по кредиту.

Уменьшение размера ежемесячного платежа оптимально для снижения долговой нагрузки.

4. Досрочные платежи могут быть постоянными или разовыми

Если планируете разовое досрочное частичное погашение кредита, то выгоднее уменьшить срок кредитования. Вы сэкономите на выплате процентов банку в несколько раз больше, чем при сокращении величины платежа.

5. Можно сначала сократить кредитную нагрузку

Если вы хотите сократить кредитную нагрузку и готовы ежемесячно платить дополнительную сумму, например, 5 тысяч рублей, то выбирайте уменьшение платежа. Так вы сможете снизить платеж до комфортного уровня. Дальше вы можете продолжить платить по графику, но уже меньшую сумму. Или продолжать вносить постоянные досрочные платежи, сокращая уже срок кредитования.

6. Не обязательно вносить большие суммы денег

Даже несколько тысяч рублей, внесенных в качестве дополнительного платежа по ипотеке, способны сэкономить существенную сумму.

Рассмотрим пример:

Сумма кредита — 5 млн рублей

Срок кредита — 25 лет

Ежемесячный платеж — 38 590,81 рублей

Начисленные проценты — 6 567 740,40 рублей

Долг + проценты — 11 567 740,40 рублей

Добавляем 2 тысячи рублей ежемесячно с уменьшением срока

Получим:

Долг + проценты — 10 500 074,38 рублей

Сумма досрочных погашений — 518 000,00 рублей

Дата последнего платежа изменится с 07.02.2045 на 07.09.2041 — разница более 3 лет

Добавляем 2 тысячи рублей ежемесячно с уменьшением платежа

Получим:

Долг + проценты — 11 206 958,46 рублей

Сумма досрочных погашений — 600 003,00 рублей

Ежемесячный платеж сократится с 38 590,81 руб. до 23 657,19 руб. в последний месяц

7. Не забывайте про налоговый вычет по ипотеке

Государство готово вернуть 13% от стоимости недвижимости и уплаченных процентов по ипотеке. При этом есть лимит: при покупке (или строительстве) жилья — 2 млн рублей, по процентам за ипотеку — 3 млн рублей. Таким образом, в сумме можно вернуть до 650 тысяч рублей: 260 тысяч — за покупку квартиры и 390 тысяч — за уплаченные проценты. Полученные деньги можно использовать, чтобы быстрее рассчитаться с банком.

Налоговую декларацию лучше подавать сразу, как только появится возможность. Чем раньше вы получите деньги и погасите часть долга, тем больше сможете сэкономить.

Посчитаем разницу

Например, если при кредите в 5 млн рублей сроком на 25 лет по ставке 8% вы внесете 250 000 рублей с уменьшением срока через год после взятия ипотеки, то экономия за весь срок кредита составит — 1 248 136 рублей.

А если через полтора года, то экономия составит уже — 1 196 986 рублей.

8. Рефинансирование ипотеки

Рефинансирование текущего ипотечного кредита — еще одна возможность снизить ставку по ипотеке.

Например, у вас есть ипотека со ставкой 11% в одном банке, а вы делаете рефинансирование в другом банке под 9%. Это позволяет вам уменьшить ежемесячный платеж, а освободившиеся при перекредитовании деньги направить на досрочное погашение.

Важно оценить, насколько выгодно для вас рефинансировать кредит. Как правило, если платить осталось пару лет, то в перекредитовании нет смысла. А если срок довольно большой и разница в ставке составит больше 1%, такой вариант стоит рассмотреть.

9. Помощь государства

Узнайте, какими государственными или федеральными программами вы можете воспользоваться. Например, на погашение ипотечного кредита можно направить полученные от государства средства материнского капитала.

Рефинансирование ипотеки с получением дополнительной суммы: выгодно ли?

Об особенностях процедуры рассказывает руководитель ипотечного отдела группы компаний BSA Рунар Бурганов.

Рефинансирование — это оформление нового кредита на более выгодных условиях. Обычно это делается для того, чтобы снизить процентную ставку, увеличить срок кредита и тем самым облегчить себе ежемесячную финансовую нагрузку. Некоторые банки предлагают рефинансировать ипотеку еще и с получением дополнительных средств. Это значит, что сумма первоначального займа увеличится, а у вас на руках будут дополнительные средства. Разберем, когда это выгодно, а когда нет.

Как определяется сумма, которую можно получить при рефинансировании?

Для начала нужно понять, подходит ли ваша ситуация под условия рефинансирования:

Размер дополнительной суммы зависит от ставки рефинансирования, срока новой ипотеки и, главное, от того, какая часть оценочной стоимости квартиры была уже выплачена с учетом первоначального взноса.

Рассмотрим на примере. Человек купил квартиру за 5 млн рублей, первый взнос составил 1 млн рублей, ипотечный кредит был выдан в размере 4 млн рублей на 15 лет. В течение года с помощью досрочных погашений сумма кредита сократилась еще на 1 млн рублей. Заемщик решил сделать рефинансирование с увеличением срока и суммы кредита. По оценке, квартира стоит уже не 5 млн, а 6 млн рублей. Новый срок ипотеки — 20 лет. Для получения выгодной ставки по рефинансированию необходимо, чтобы новый кредит не превышал 80% от оценочной стоимости. Следовательно, вы можете взять 4,8 млн рублей, из которых 3 млн рублей уйдут на досрочное погашение предыдущей ипотеки и 1,8 млн рублей — на личные нужды.

Как можно потратить дополнительные средства?

Их можно направить на улучшение жилищных условий. К примеру, человек купил квартиру в новостройке без ремонта, сделал хороший первоначальный взнос. Пока дом строился, платил ипотеку. Но к моменту получения ключей у него появилась необходимость в дополнительных средствах на ремонт и покупку мебели. В этом случае есть два варианта: он может взять потребительский кредит либо сделать рефинансирование ипотеки с увеличением суммы. В такой ситуации с точки зрения ежемесячных платежей будет выгоднее второй вариант. Ведь по потребительскому кредиту они будут значительно больше из-за высокой ставки и короткого срока.

Также можно потратить деньги на покупку товаров длительного использования, например автомобиля. И в этом случае рефинансирование с увеличением суммы кредита может быть выгоднее, чем автокредит.

Кроме того, можно приобрести дополнительную недвижимость. Например, некоторые заемщики хотят оформить еще одну ипотеку, но первоначального взноса нет. Они рефинансируют старую с увеличением суммы кредита, а дополнительные средства направляют на первоначальный взнос по новой ипотеке.

Выгодно ли рефинансировать ипотеку с увеличением суммы кредита?

Стоит обратить внимание на разницу по ставке, срок кредита и остаток по нему. Если остаток менее 1 млн рублей, а оставшийся срок ипотеки составляет менее пяти лет, то в рефинансировании нет смысла, особенно если разница по ставке менее 1%.

Если же вы хотите значительно уменьшить ежемесячный платеж и оставшийся срок ипотеки у вас небольшой, стоит попробовать. В этом случае, даже если разница в ставках будет до 1%, можно увеличить срок, например до 20 лет, ежемесячная сумма выплаты долга будет намного меньше.

Плюсы и минусы для заемщика

Преимущества рефинансирования ипотеки с получением дополнительной суммы — более выгодные условия в сравнении с потребительским или автокредитом, отсутствие дорогостоящего страхования жизни и имущества (каско). Кроме того, это меньшая ежемесячная финансовая нагрузка по платежам по сравнению со старой ипотекой и потребительским кредитом, которые пришлось бы платить одновременно.

К недостаткам можно отнести увеличение итоговой переплаты по процентам и ежемесячного платежа — в сравнении с первоначальной ипотекой.

Как рефинансировать ипотеку с получением допсуммы?

Процедура мало чем отличается от обычного рефинансирования:

Рефинансирование ипотеки с получением дополнительной суммы — уже стандартная процедура в сфере кредитования, но она может быть выгодна не всем. Тщательно изучайте предлагаемые банком условия и грамотно планируйте финансовую нагрузку.

Мнение автора может не совпадать с мнением редакции

Как быстро выплатить ипотеку

В этой статье рассказываем, как ускорить выплату ипотеки и получить долгожданную свободу. Мы постарались собрать максимум способов быстрой выплаты ипотеки – от первоначального взноса и скидок на квартиру до нюансов досрочного погашения.

Вы решили взять ипотеку? Или уже взяли? Поздравляем! Осталось самое главное – выплатить ее. Мы подготовили советы, которые помогут вам быстрее рассчитаться с банком.

Копите больше на первоначальный взнос

В начале всегда нужен план. Подумайте, какую квартиру вы хотите. Сделайте расчет на ипотечном калькуляторе, чтобы узнать, какой первоначальный взнос вам нужен. Решите, через сколько месяцев или лет вы хотите оформить ипотеку, и посчитайте, сколько надо откладывать.

Получилась слишком большая сумма? Дайте себе больше времени для накоплений.

Это невозможно? Тогда ищите альтернативные источники дохода.

Вторая, третья работы – это не лучший вариант. Не стоит в погоне за доходом подрывать свои здоровье и нервную систему. Поэтому давайте рассмотрим пассивные источники дохода.

Вещи, посуда, украшения, книги, техника – у каждого найдутся ненужные больше вещи, которые лежат мертвым грузом и переезжают с места на место. Деньги за это можно получить небольшие, но тоже приятно.

Чтобы ваши накопления не съедала инфляция, откройте депозит или карту с начислением процентов на остаток, чтобы деньги копились эффективнее. Если вам трудно удержаться от спонтанных покупок, то лучше держать деньги там, где до них сложнее добраться – на вкладе.

Если вы финансово дисциплинированы и не потратите лишнюю копейку без острой необходимости – можно держать деньги на карте, там больший процент.

И полученный доход откладывайте в копилку.

Ваше хобби может приносить не только положительные эмоции, но и дополнительный доход. Разводите цветы? Размножайте их и продавайте. Играете на фортепиано? Подумайте, вы могли бы давать уроки в выходные дни? А полученный доход, как вы уже поняли, – в копилку.

Получать дополнительный доход – это хорошо, упорядочить и сократить действующие расходы – еще лучше. В этом могут помочь приложения на смартфоне – выберите самое удобное для вас и записывайте траты в течение месяца.

Определите, на какую категорию покупок уходит денег больше всего. Например, вы выяснили, что самая затратная категория для вас – это одежда и косметика.

Подумайте, а так ли вам нужна шестая помада или четвертые кроссовки? Хорошо обдумывайте спонтанные покупки (думать желательно за пределами магазина, чтобы ничего не отвлекало вас от размышлений) и научитесь отличать потребности от желаний.

Может быть, для вас рабочей стратегией станет ограничение суммы, которую вы можете потратить в каждой конкретной категории?

Иначе выйдете только за хлебом и молоком, а вернетесь с пакетами продуктов на 7 тысяч.

Да, они приятные, но в конце месяца выливаются в очень даже приличную сумму. Поездки на такси, походы в бар, очередной шопинг со скидкой… Не отказывайте себе в импульсивных покупках полностью, чтобы не вгонять себя в депрессию, но подумайте хорошо – от чего стоит отказаться ради будущей квартиры.

Не исключено, что в процессе накопления вы поймете, что можете откладывать чуть больше, а потом еще больше. Это хорошее решение, потому что чем больше взнос – тем меньше будет кредит и переплата!

Скидка при покупке квартиры

Торг – очевидный инструмент снижения цены на вторичку, но он годится и для новостройки. У застройщиков тоже бывают скидки и акции, например, сезонные, когда продажи падают летом – потенциальные покупатели разъезжаются отдыхать за город, на дачи, в отпуск.

В таких случаях застройщики могут предлагать скидки, чтобы привлечь покупателей. Поэтому собираясь покупать квартиру, обязательно проверьте – есть ли скидки и акции у застройщиков на квартиры, а у банков – на ипотеку.

Советы по выбору квартиры:

Используйте материнский капитал

Если у вас есть материнский капитал – смело используйте его на первоначальный взнос или полное погашение кредита сразу после получения. Сейчас на первого ребенка выплачивают 483,8 тысячи рублей, на второго – 155,5 тысяч рублей.

Если вы не получали маткапитал на первого ребенка, то на второго выплатят сразу 639,4 тысячи рублей.

Есть нюансы:

Если вы хотите внести материнский капитал в счет досрочного погашения ипотеки, то обратите внимание на следующие моменты:

Выберите банк с минимальной ставкой по ипотеке

Не забывайте и про другие характеристики кредита. Ставка может быть заманчиво-низкой, а различные неочевидные комиссии приведут к тому, что на деле ипотека окажется значительно дороже, чем по предварительным расчетам.

Либо низкую процентную ставку можно будет получить только при соблюдении ряда условий по сроку, сумме первоначального взноса и прочим нюансам, которые вам могут не подойти.

Поэтому лучше сравнивать условия в одобренных заявках. Если вы еще не оформили ипотеку, то вам надо будет подать заявку на кредит сразу в несколько банков – и выбрать тот, в котором условия будут для вас самыми комфортными.

Занимайте на большой срок

Чем меньше срок – тем больше ежемесячный платеж и больше риск, что даже при незначительном изменении финансового положения заемщик выйдет на просрочку. Поэтому лучше перестраховаться и оформить кредит на бòльший срок, чтобы платеж получился меньшим.

Так вы сможете выплачивать ипотеку даже при снижении дохода. А если финансовая ситуация улучшится – можно будет гасить кредит досрочно.

Досрочно погашайте ипотеку

А что же выгоднее сокращать – срок или платеж?

В долгосрочной перспективе, конечно, выгоднее уменьшать срок. Чем меньше срок кредитования – тем меньше процентов вы заплатите. Но если у вас поменялись жизненные обстоятельства и платить прежнюю ежемесячную сумму стало не очень комфортно, то выгоднее и разумнее сократить платеж, оставив срок прежним.

В конце концов, всегда можно комбинировать способы досрочного гашения в зависимости от ситуации.

Рефинансируйте кредит

Но только если это целесообразно. Рефинансировать кредит нет смысла, если вы погасили больше 50% долга.

Почему?

По ипотеке действуют в основном аннуитетные платежи, т.е. фиксированные – одинаковые в начале и в конце срока кредитования. Однако структура у таких платежей совершенно разная.

В начале срока сумма ежемесячного платежа состоит по бòльшей части из процентов по кредиту. Оставшаяся часть – малая – это сумма основного долга. По мере погашения кредита в структуре платежа уменьшается процентная часть и растет часть основного долга.

Поэтому если вы погасили уже больше половины ипотечного кредита – вам невыгодно брать новый и заново начинать погашать проценты.

Если же вы только начали выплачивать ипотеку, следите за актуальными ипотечными предложениями. Присмотритесь к вариантам, где ставка ниже вашей действующей на 1,5-2%. Обязательно взвесьте все за и против и просчитайте возможную выгоду от рефинансирования.

И не забывайте, что это оформление нового кредита на закрытие действующего. Поэтому при расчетах вам нужно будет учесть расходы и на саму сделку: повторный отчет об оценке жилья, страхование жизни и здоровья, регистрация права собственности и прочие расходы.

Если оно того стоит – обязательно рефинансируйте кредит, чтобы уменьшить сумму процентов и выплат.

Получите налоговый вычет по ипотеке

Если вы получаете официальный доход, то можете оформить и налоговый вычет – до 650 тысяч рублей. Из них 260 тысяч – это максимальная сумма, которую вы можете получить за покупку квартиры, и 390 тысяч – максимальная сумма возврата по внесенным вами процентам, если жилье куплено в ипотеку.

Подать декларацию 3-НДФЛ на налоговый вычет можно после регистрации права собственности, но только в следующем году (т.е. квартиру зарегистрировали в 2021 году, а на получение вычета можно подать документы в налоговую в 2022 году).

Если вы вносили материнский капитал, обратите внимание: с суммы материнского капитала, потраченного на покупку недвижимости, нельзя сделать имущественный вычет. То есть при соблюдении других условий для получения налогового вычета вы сможете получить его только со стоимости квартиры за минусом суммы внесенного маткапитала.

Давайте разберем на примере:

Предположим, квартира стоит 2 000 000 рублей. Это как раз та максимальная сумма, с которой можно получить налоговый вычет 13%. Но при покупке этой квартиры был использован материнский капитал – 483 800 рублей.

Поэтому сумма, с которой можно получить налоговый вычет, уменьшается до 1 516 200 рублей. И получается, что в итоге сумма налогового вычета по этой квартире составит

1 516 200 – 13% = 197 106 рублей.

Хорошая новость: оставшиеся 62 894 рубля собственник квартиры может получить за другое жилье.

Помощь государства

Обязательно узнайте, положены ли вам субсидии или льготы от государства. И если положены – как ими воспользоваться.

Сначала проверьте, не положен ли вам жилищный сертификат в рамках федеральной или региональной программы. Сертификат дает право на получение жилья или субсидию на покупку или строительство недвижимости.

Чтобы узнать, какие категории граждан могут получить сертификат в вашем регионе, обратитесь в администрацию населенного пункта, в котором вы прописаны.

Также можно узнать, подходите ли вы под условия оформления льготной Дальневосточной ипотеки или Ипотеки с господдержкой для семей с детьми.

Если ваша семья многодетная (трое и больше детей) и хотя бы один из детей родился после 1 января 2019 года, можно получить субсидию 450 000 рублей на погашение основного долга по ипотечному кредиту.

Обязательное условие – кредит должен быть выдан на покупку готовой квартиры, участка под строительство или участие в долевом строительстве.

Часто совершаемые ошибки

Пожалуй, главная ошибка – это чрезмерный энтузиазм в самом начале. Чаще всего ипотека – это марафон, а не спринт. Поэтому лучше в самом начале оценить свои силы и возможности, правильно распределить финансовую нагрузку.

Например, не самым лучшим решением будет откладывать все свободные (и не очень) деньги на первоначальный взнос – и ничего не оставлять на личные траты или, тем более, здоровье, обучение и прочее.

Такая стратегия при накоплении приведет к быстрому выгоранию и потере мотивации. И есть риск, что рано или поздно появится соблазн потратить накопленную сумму на себя, а не на квартиру, как изначально предполагалось.

Что делать? Можно создать отдельный «страховочный» счет и откладывать деньги на импульсивные траты. Откладывайте, например, 20% от зарплаты в счет первоначального взноса и 5-10% на страховочный счет, который будет защищать накопления на квартиру от импульсивных трат и непредвиденных расходов.

Желание накопить на первоначальный взнос или быстрее заработать денег, чтобы закрыть ипотеку, – понятное и логичное. Но вкладывать деньги в ценные бумаги и играть на фондовом рынке, чтобы получить быстрый заработок (особенно если вы не квалифицированный инвестор или брокер) – очень рискованный вариант.

Сбережения на первоначальный взнос или финансовую подушку безопасности лучше держать в более простых и консервативных инструментах – таких как вклад или накопительный счет.

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

![]()

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

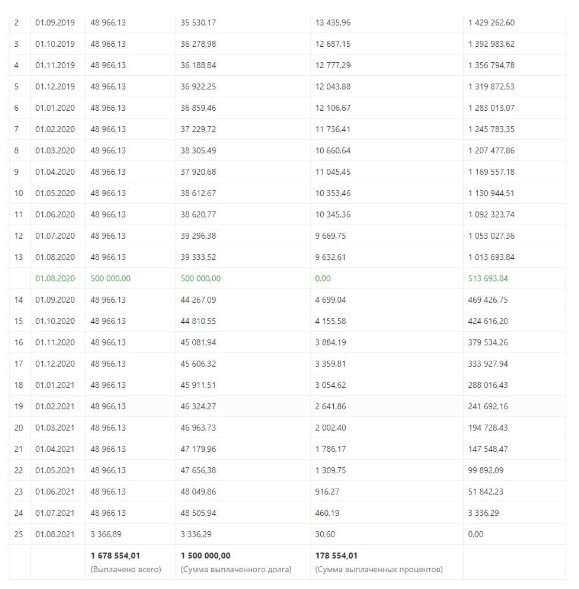

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

![]()

Уменьшение платежа

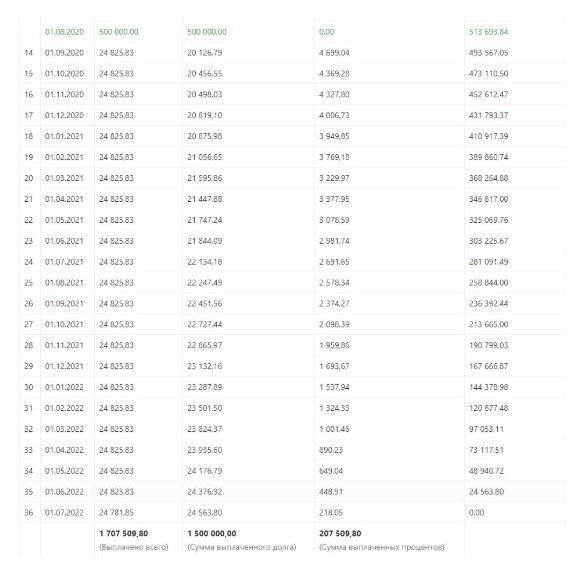

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

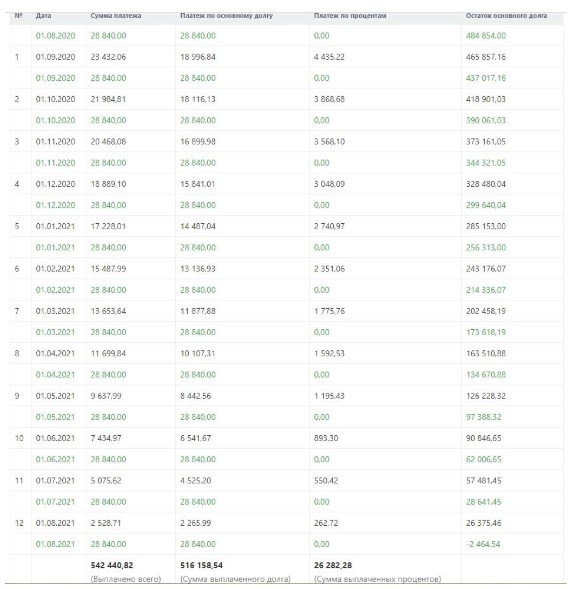

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

![]()

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

![]()

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

![]()

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?