Кто такой заемщик простыми словами

Какую роль заемщик играет в процессе получения кредита? В чем отличие между ним, созаемщиком и поручителем? Подробно и просто отвечаем на ваши вопросы.

Заемщик — кто это

Заемщик – сторона кредитного соглашения, которая взяла средства в долг и обязалась вернуть их в установленный срок и по заранее оговоренным условиям.

Договор между получателем займа и кредитором регламентируется ФЗ №353. В нем отражается процентная ставка, срок, форма и порядок выдачи средств.

Дополнительно может быть составлен график, в котором должны быть указаны суммы ежемесячных платежей и даты. Если средства не вносятся своевременно, на должника начисляют пени.

В Совкомбанке вы можете оформить кредит, ипотеку или автокредит. Ознакомиться с условиями и подать заявку можно онлайн на сайте банка или в ближайшем отделении.

Виды заемщиков

Получателем займа может выступать как физическое лицо, так и организация. Выделяют пять видов заемщиков, в зависимости от того, кто выдал кредит.

Кредитором может выступать банк или микрофинансовая организация, а выдача ссуды регулируется кредитным договором.

В этом случае сроки и условия погашения задолженности могут регулироваться простой распиской, но составленной строго по закону.

Если деньги нужны прямо здесь и сейчас, то лучше оформить заявку на кредит наличными с низкой процентной ставкой. Совкомбанк предлагает выгодные условия по низкой ставке. Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.

Обязанности перед кредитором

Кредитное соглашение регламентируется ст. 807 ГК РФ, согласно которому оно включает в себя несколько простых требований.

В договоре строго прописываются порядок и сроки возвращения средств. Получатель займа не может претендовать на снижение процентной ставки или другие уступки, даже если досрочно погасил долг. Льготные условия оговариваются строго перед заключением договора.

Этот пункт действует только при условии, если человек не получил очередной транш или деньги в полном объеме. В договоре должны быть прописаны порядок и сроки, в течение которых человек должен сообщить о своем решении кредитору.

Согласно закону, человек должен предоставить заимодавцу доступ к личной или коммерческой информации. Однако форма контроля и периодичность проверок регламентируются кредитным соглашением.

Обязанности по договору займа

Договор займа, заключенный с физическим лицом, также строго регламентируется гражданским кодексом. Существует несколько стандартных условий.

Размер процентов за пользование деньгами оговаривается заранее и прописывается в договоре. Если процентная ставка не определена, то она приравнивается к ставке рефинансирования, которая действует на момент погашения долга.

Ставка рефинансирования – это минимальная процентная ставка, по которой Центробанк выдает ссуды финансовым организациям.

Ссуда может быть беспроцентной, но это обязательно должно быть отражено в договоре.

Это возможно, если сумма долга несущественна или средства не были взяты для предпринимательской деятельности. Заем в вещественной форме также входит в этот перечень.

Кто может стать заемщиком

Заемщиком может стать любой человек, который достиг совершеннолетия. Однако нередко банк диктует свои условия. Основные среди них:

Список необходимых документов будет зависеть от вида ссуды. Однако в большинстве случаев вам необходимо предоставить всего два документа:

При необходимости человек может привлечь созаемщика. Обратимся к определению слова.

Созаемщик – это лицо, которое имеет равные права и обязанности с заемщиком.

Не нужно путать понятия «созаемщик» и «поручитель». Поручитель будет выплачивать долг только в случае, если созаемщик перестанет платить кредитору.

Созаемщиком может стать физическое лицо или организация. В зависимости от финансового учреждения по одной ссуде могут проходить от трех до пяти созаемщиков.

Обычно их привлекают в случаях, когда человек хочет получить крупную сумму на долгий срок, но его доход не позволяет сделать этого. Если получатель займа не внесет вовремя платеж, эта обязанность перейдет на созаемщика.

При ипотечном кредитовании супруг получателя займа автоматически становится созаемщиком. Избежать этого можно только при условии, если между мужем и женой заключен брачный договор.

Контактное лицо при кредите — зачем оно нужно?

При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

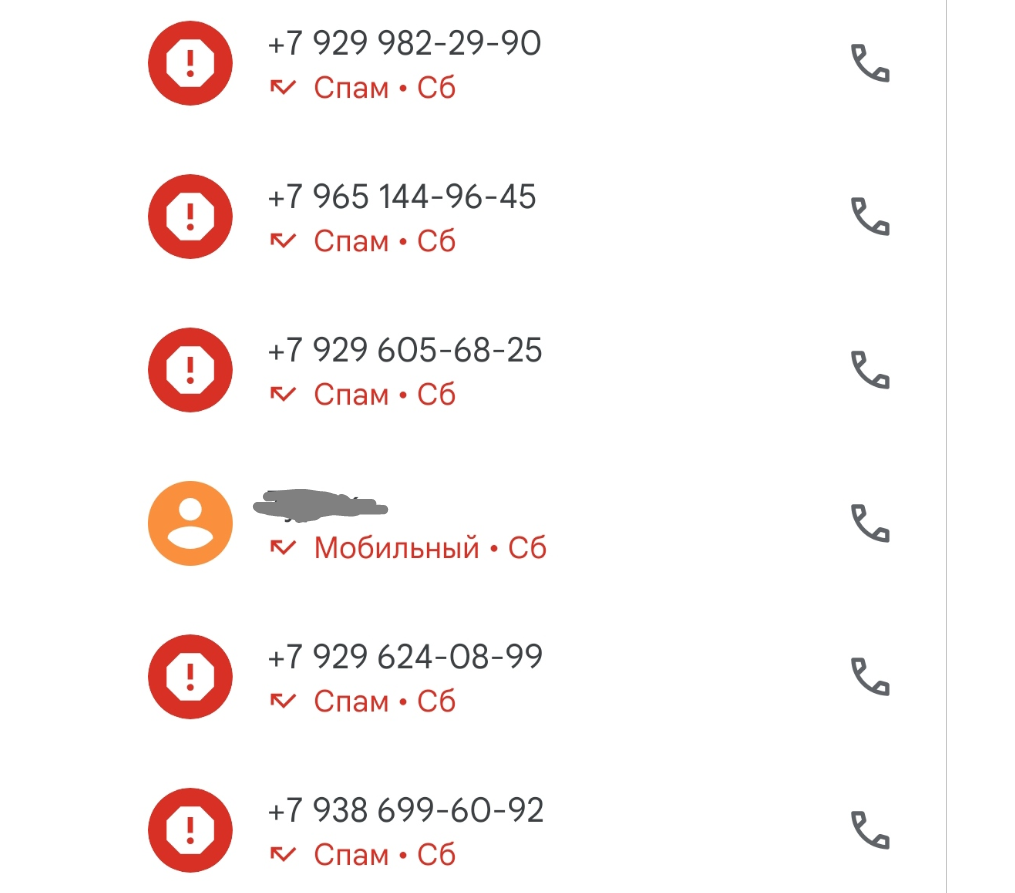

Звонки контактным лицам при просрочке

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

Получение потребительского кредита

Желаете получить потребительский кредит? Боитесь ошибиться в выборе? Получение потребительского кредита, как и любого другого кредита – процедура сложная и рискованная. Нужно все хорошенько обдумать, рассчитать и взвесить все шансы.

Кто может получить потребительский кредит?

Во-первых, возникает вопрос, кто может получить потребительский кредит? Любой ли человек? У банков есть свои требования для физических лиц, которые могут получить данный вид кредита. И главное из них – это то, что кредит может получить физическое лицо с постоянным источником дохода. В основном это заработная плата, но не обязательно. Сегодня банки предоставляют кредиты даже тем, кто на пенсии. Существует много других источников дохода: дивиденды, доходы от сдачи недвижимости в аренду и др. Для них необходимо обязательное документальное подтверждение.

Кредитором обычно выступают банки или торгово-сервисные организации. Это зависит от типа кредита: целевой оформляется на местах покупки (в магазине), а нецелевой – непосредственно в банке. Банковский кредит более надежен, хотя бы потому, что деньги в банках есть всегда, а торговые организации нуждаются в пополнении оборотных средств.

Риски при оформлении займа у брокера

Не спешите обращаться к кредитным брокерам для получения потребительского кредита. Все зависит от суммы, которую вы хотите получить. Если эта сумма очень большая, и вы не хотите рисковать, то стоит воспользоваться услугами специалистов. Но и в этом случае можно попасть в ловушку: многие кредитные брокеры на деле оказываются мошенниками.

Получив от вас документы, они скажут, что банк отказал в потребительском кредите. А на самом деле кредит будет оформлен на вас без вашего ведома, только деньги получит другой человек, а расплачиваться потом вам. Нужно обращаться только к проверенным организациям. А при составлении договора, обязательно обратите внимание на то, что происходит с предоплатой, которую берут эти организации.

Как получить кредит в банке

Если же все-таки вы решили самостоятельно вести диалог с банком или организацией для получения потребительского кредита, нужно быть предельно внимательным.

Просчитайте свои доходы и расходы. Кредит должен быть вам по силам. Обычно выплаты по кредиту составляют четверть ежемесячного дохода. Нужно определиться с первоначальным взносом: чем он больше, тем меньше вам платить в будущем. Для эффективности стоит подать заявки сразу в несколько банков – это повысит ваши шансы на получение потребительского кредита.

Возможные причины отказа в кредите

Очень часто возникает вопрос, почему вам отказали в кредите. Если вы все делали правильно и уверены в своих правах, есть маленький шанс, что вы не пройдете.

При оценке вашей платежеспособности банки используют автоматизированную систему, которая называется скоринг. Такая система основана на статистике. Например, вы – идеальный клиент для банка, но система не оценит вас на все 100 процентов, а, скажем, только на 96. Кредит вы получите, но остаются 4 процента риска, которые система должна уравновесить, а значит – отказать клиентам, имеющим данные, как у вас.

Кредит

Деньги или имущество, которые банк или другая кредитная организация выдает в долг под процент на ограниченный срок

Кредит — это деньги, которые банк или другая кредитная организация выдает в долг под процент. У платежей по кредиту есть конкретный график, и вся сумма должна быть выплачена в срок по договору.

Рассказываем, чем кредиты отличаются от других видов займа, какие они бывают и кто может их взять.

Что такое кредит

Кредит — это деньги или товары, которые банк или другая кредитная организация выдает заемщику в долг. Обычно они выдаются под проценты, но бывают исключения — если это мера поддержки. Например, в 2020 году малый бизнес из пострадавших от коронавируса отраслей мог взять беспроцентный кредит на выплату зарплаты сотрудникам.

Правоотношения между клиентом и кредитором закрепляются кредитным договором. Ключевые условия договора кредитования — сумма, срок и процентная ставка. Они отличаются в зависимости от политики банка, вида кредита, целевого назначения, характеристик заемщика. Есть закономерность: чем дольше срок кредита, тем ниже процентная ставка, и наоборот.

Заемщик должен гарантировать, что сможет вернуть деньги. Для этого он может использовать поручительство, выплату неустоек, залог и банковскую гарантию.

Чем кредит отличается от займа и ссуды

Кредит, заем и ссуда — способы взять деньги в долг. Вот чем они различаются:

| Критерии | Кредит | Ссуда | Заем |

|---|---|---|---|

| Кто кредитор | Банк или организация с лицензией от Центробанка, юрлицо или ИП | Физлицо, предприниматель или организация | Микрофинансовая организация, кредитный потребительский кооператив, физлицо |

| Предмет договора | Деньги, продукция | Имущественные объекты: земельные участки, оборудование, транспорт | Деньги, имущество и драгоценности |

| Как выплачивается | Частями по графику | Единовременно | Единовременно вместе с процентами или частями по схеме |

| Процентная ставка | Всегда есть | Нет | Может быть |

| Форма договора | Письменный договор | Письменный договор | Устно, расписка или договор |

| Срок возврата | Определен в договоре, просрочка грозит штрафом | По договоренности с кредитором | По договоренности с кредитором |

Если коротко, ссуда — это бесплатная беспроцентная аренда имущества. Например, продавец шоколадок в форме Деда Мороза поставляет в магазин товар со специальной новогодней витриной. Магазин не платит за ее использование, но должен будет вернуть ее, когда закончатся праздники.

Заем — это способ взять в долг небольшую сумму или имущество у знакомых или финансовых организаций. Он может быть процентным или беспроцентным. Порядок выплаты долга устанавливают в договоре.

Кто может взять кредит

Кредиты могут получить граждане, компании и даже страны. При этом цели у таких заемщиков разные:

Кредиты гражданам и компаниям выдают банки, а государствам — центробанки других стран. Банки пускают полученные проценты в оборот и зарабатывают на них. Например, обеспечивают проценты по вкладам для других клиентов, чтобы привлечь деньги.

Формы кредитования

Формы кредитов различаются в зависимости от того, кто их выдает.

Банковские кредиты. Это деньги, которые выдают банки: физлицам, предпринимателям и компаниям. Физлица берут кредиты под крупные траты, а организации — на увеличение оборота и развитие.

Процентную ставку по кредиту банк устанавливает сам на основе ключевой ставки — минимального процента, под который он может взять деньги в долг или сдать на хранение в Центробанк.

Коммерческие кредиты. Коммерческие кредиты иногда называют товарными. Кредитором в этом случае выступает не банк, а юрлицо или ИП. Он передает заемщику — компании или ИП — деньги или товар в рассрочку. Например, компания может заказать продукцию оптом, получить ее сразу, а оплачивать частями.

Закон не регулирует процентную ставку коммерческого кредита: ее оговаривают стороны и отражают в договоре.

Государственные кредиты. Одна сторона, кредитор или заемщик — государство, а вторая — юридическое или физическое лицо. Чтобы взять кредит у граждан, государство выпускает облигации — долговые бумаги. Покупая их, физлицо или компания как бы дает деньги в долг государству и может рассчитывать на процентные выплаты.

Иногда государство выступает кредитором — например, когда выдает льготную или военную ипотеку.

Международные кредиты. Выдаются государству или крупным компаниям для создания проектов в масштабах страны. Такие кредиты могут выдавать Международный валютный фонд, зарубежные правительства и иностранные финансовые компании.

Виды банковских кредитов

Есть несколько видов кредитов в зависимости от условий и целей кредитования.

Потребительский кредит. Это самый популярный вид кредитования физлиц. Потребительский кредит выдают на бытовые и личные нужды — например, на лечение, образование, путешествие, ремонт, покупку бытовой или компьютерной техники.

Ипотечный кредит. Ипотеку берут, чтобы купить недвижимость. Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги. Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут.

Автокредит. Такой кредит берут для покупки автомобиля. У него пониженная процентная ставка по сравнению с потребительским, а средний размер ежемесячного платежа — от 12 000 до 15 000 ₽. Обычно первый взнос за автомобиль заемщик оплачивает своими деньгами.

Кредит под залог имущества. Банк может предоставлять заемщику деньги под залог имущества — автомобиля или недвижимости. Если взять кредит под залог автомобиля, банк заберет транспорт до момента погашения долга. Средняя ставка по таким кредитам — от 5,9%. Плюсы такого типа кредитования в том, что не нужны поручители, а еще банк не проверяет кредитную историю и доходы.

Под залог недвижимости выдаются суммы от нескольких сотен тысяч до миллионов рублей. Главное, чтобы стоимость объекта была не меньше суммы займа. Для банка это самый надежный гарант исполнения обязательств.

Кредитная карта. Это пластиковая карта, которая способом использования похожа на дебетовую. С нее можно оплачивать покупки, бронировать отели, покупать билеты на концерты. Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время. Чтобы погасить его, нужно внести на карту недостающую сумму и проценты за использование денег.

Есть также дебетовые карты с овердрафтом: деньги на них принадлежат клиенту, но если их не хватает, можно превысить лимит и потратить заемные средства.

Кредиты для бизнеса. Для бизнеса есть свои виды кредитов. Они помогают сократить кассовый разрыв, пополнить основной или оборотный капитал.

Что такое рефинансирование кредита

Рефинансирование, или перекредитование, — это оформление нового кредита для погашения старого. Вот для чего рефинансируют кредит:

Если компания брала в кредит 5 млн рублей на два года, но за год увеличила обороты, она может обратиться в банк с просьбой рефинансировать кредит. Ей одобрят новую сумму — например, 10 млн рублей по более выгодной ставке. Часть этих денег сразу уйдет на погашение предыдущего кредита.

Требования к заемщику

Требования к заемщику зависят от стратегии банка и вида кредита. Для физлиц обычно требования такие:

Юрлица должны подтвердить платежеспособность, отсутствие признаков банкротства и чистоту кредитной истории.

Какие документы понадобятся для бизнес-кредита

Чтобы бизнесу получить кредит, нужно подать заявку, предоставить необходимые документы и дождаться решения банка.

Подать заявку. Это можно сделать в отделении банка или онлайн. Обычно требуют заполнить форму с паспортными и контактными данными.

Предоставить документы. Полный список необходимых документов можно узнать на сайте банка, в отделении или через форму обратной связи. Для физлиц, ИП и компаний он разный. Обычно нужно предоставить такие документы:

Иногда банк запрашивает дополнительные документы: например, книгу учета доходов и расходов.

Дождаться решения и подписать договор. Документы могут рассматривать от нескольких минут до нескольких дней. Все зависит от вида, суммы и срока кредитования.

Если у потенциального заемщика плохая кредитная история, срок рассмотрения заявки может затянуться.

Кто такой кредитор

СМИ пишут о кредиторах, их правах и обязательствах. Давайте разберемся, кто такой кредитор? В этом статусе способны оказаться как физическое, так и юридическое лицо.

Кредитор – это организация или частное лицо, заключившее соглашение с заемщиком и передающее ему некую сумму. После этого он может требовать вернуть долг по определенной схеме.

Кто может быть кредитором

Заимодавцами в основном становятся финансовые или микрофинансовые компании. Они владеют большими суммами наличных, выдают их при обращении клиентов и определяют условия возврата денежного ресурса. В договоре, заключенном после оформления кредита, прописывают:

С физическим лицом взаимоотношения фиксируются просто: подписывается расписка. После этого кредитополучатель становится обязанным вернуть долг по истечении срока, указанного в документе. Если это не произойдет, кредитор может потребовать вернуть деньги через суд.

Хотите купить новый автомобиль или улучшить жилищные условия? Больше не нужно откладывать мечту! Взять кредит на 10 лет – значит получить выгодную ставку и сумму до 30 000 000 рублей. Какой бы ни была ваша цель, Совкомбанк – это надежный партнер в реализации любых планов.

Права кредиторов

В ст. 307 Гражданского кодекса РФ слово «кредитор» используется в более широком смысле. Обязательством должника перед заимодавцем не всегда могут быть деньги, а в том числе какое-то действие: передача недвижимости, выполнение работы, выплаты определенной суммы и проч.

Подобные отношения могут возникать между поставщиком товаров или услуг и клиентом. До получения полной оплаты юридическое лицо может быть заимодавцем. Отношения двух сторон отражаются в бухучете. Бухгалтерия фиксирует их как дебиторскую задолженность у продавца и кредиторскую – у покупателя.

Если банк оказал клиенту услугу, за которую необходимо выплатить комиссию, а должник этого не сделал, то финансовая компания может требовать исполнения обязательства. В некоторых случаях это решается через суд.

Если возврат долга затягивается, то заимодавец может использовать простой метод – передать право требования суммы третьей стороне. Заемщик может даже не знать, что становится должным другим лицам.

Часто это возникает, когда дебиторский долг становится настолько большим, что грозит юридическому лицу разорением. Это видно по бухгалтерскому учету. В этой ситуации заимодавцу выгоднее сообщить заемщику, что его долг перешел к третьей стороне.

Иначе по ч. 3 ст. 382 если должника не уведомили о переходе прав к другому, новый заимодавец рискует стать свидетелем неблагоприятных последствий. Должник может выплатить сумму прежнему заимодавцу, а новый останется ни с чем.