Утечки персональных данных из банка: насколько это опасно и как защитить себя

Данные из банков утекают редко, но метко: опасность стать жертвой мошенников, получивших доступ к персональной информации, велика. Разбираем правила защиты со специалистом в области расследований Никитой Артемовым.

Персональные данные — спорный термин. Под ним могут подразумеваться базы данных социальных сетей, списки сотрудников организаций, информация о клиентах интернет-магазинов и многое другое. И эти базы данных из разных компаний периодически «утекают».

В связи с этим у обычного человека возникают вопросы:

Разберемся по порядку.

Почему наши данные «утекают»

Утечки персональных данных из банков случаются намного реже, чем из небанковских организаций. Банки могут позволить себе ставить дорогостоящее программное обеспечение, которое сильно снижает риски утечек.

Многие считают, что банки подвергаются только атакам извне и всему виной хакеры. На самом деле обойти защищенный информационный периметр банка сложно и потому безумно дорого. Особенно когда конечной целью является получение базы данных клиентов. Результаты расследований самых крупных инцидентов утечек говорят о том, что данные «утекают» именно по вине рядового персонала, который допускает ошибку либо осознанно продает информацию. Поэтому демонизировать «страшных хакеров» не стоит.

Какая информация может быть в утечках

Ценность любой «уплывшей» базы зависит от конкретных данных, которые в ней содержатся. Сведения о номерах карт или счетов клиентов в связке с Ф. И. О. по понятным причинам считаются очень ценными. Также в базе могут содержаться данные об остатках средств на счетах клиентов, что тоже полезно для реализации многих мошеннических действий в дальнейшем. А вот ценность базы, которая содержит, например, только контактные данные (почта и номер телефона), название банка и Ф. И. О. клиентов, будет на порядок ниже.

Самую большую опасность несут «обогащенные» базы данных. Предположим, «утекли» данные из какого-нибудь банка и крупного интернет-магазина. Злоумышленник может дополнить общий «цифровой профиль» конкретного человека, используя данные двух баз, так как объект может одновременно находиться в обеих. В этом случае из одной базы можно получить контактную информацию, а из другой — платежную.

В чем опасность

Векторов атак, доступных злоумышленникам после получения на руки базы персональных данных, не так много, как может казаться. Ключевой тип атаки — социальная инженерия. Рассмотрим два самых частых сценария.

1. Массовая фишинговая рассылка. Составляется письмо, внутри которого будет ссылка, ведущая на вредоносный ресурс (например, сайт, который просит ввести данные банковской карты или нечто подобное). Эффективность этого метода до сих пор составляет порядка 10—12%. Это довольно большая цифра при условии того, что все слышали про такой тип мошенничества. «Второе дыхание» у фишинга открылось в последний год благодаря пандемии.

2. Вишинг. Это «легендированный прозвон», задача которого — сделать так, чтобы жертва сама сообщила нужную злоумышленнику информацию. Для увеличения доверия к мошеннику используются персональные данные, полученные из той самой утечки. Соответственно, чем больше информации есть у злоумышленника, тем больше вероятность, что жертва поверит в «развод».

Полученные в результате фишинга и вишинга сведения могут быть использованы как для похищения денег со счетов, так и для оформления кредитов на жертву.

Пример из практики. В 2019 году один из моих клиентов случайно обнаружил у себя задолженность по платежам в нескольких кредитных организациях. Общая сумма долга составила более 350 тыс. рублей. Мошенники получили доступ к его персональным сведениям после утечки данных 900 тыс. человек клиентов Альфа-Банка, ОТП Банка и Хоум Кредит Банка в мае 2019 года. Все кредиты на клиента были оформлены в нескольких микрофинансовых организациях ровно через сутки после той самой утечки, причем он одновременно являлся клиентом ОТП Банка и Альфа-Банка. Примечательно, что кусок базы, относящийся к Альфа-Банку, был составлен по жителям Северо-Западного федерального округа, в котором как раз и проживал мой клиент. В той утечке были паспортные данные, сведения о месте работы и номера телефонов. Для многих кредитных организаций этих данных вполне достаточно, чтобы оформить кредит дистанционно. В тех организациях, где необходимо прислать фото паспорта, злоумышленники пользуются сервисами, которые генерируют сканы паспортов. Туда достаточно ввести данные паспорта жертвы.

К сожалению, для моего клиента эта история закончилась печально: доказать, что кредиты были оформлены без его ведома, не удалось, и ему пришлось самостоятельно погашать задолженность.

Как с этим бороться?

Повлиять на уменьшение числа утечек мы с вами не можем никак. Со стороны государства недавно начались подвижки в эту сторону за счет ужесточения ответственности и увеличения штрафов. Также в Госдуме недавно предложили законопроект, который позволит гражданам заранее отказываться от любых кредитов и не платить по ним, если их все-таки оформят. Правда, об эффективности этого проекта говорить пока сложно. Например, не ясно, на какие именно финансовые организации будет распространяться запрет. Также всегда остается риск недобросовестных действий со стороны сотрудников этих финансовых организаций. И наконец, мошенники могут посредством того же вишинга получить доступ к учетным записям граждан на «Госуслугах» и снять запрет. В общем, такая мера может снизить число пострадавших, но полностью проблему не решит.

Что можете сделать лично вы?

Главный способ минимизировать возможный ущерб — быть внимательным. Нужно сразу же вешать трубку в случае звонка из любого банка. Лучше перезвонить самому на официальный номер и спросить, звонили ли вам из банка. В 99% случаев вам скажут, что никто не звонил. То же касается и писем. Всегда проверяйте ссылки специальными сервисами, хотя бы банальным VirusTotal, а лучше вовсе не переходите ни на какие сайты с подозрительным содержанием. И в целом повышайте свой уровень знаний в области цифровой гигиены. В современных реалиях это стало одним из важнейших навыков.

Можно ли давать номер карты

Реквизиты банковской карты условно делятся на две категории: не подлежащие разглашению ни при каких обстоятельствах и те, которые не считаются конфиденциальными. Можно ли давать третьим лицам номер карты, будет разъяснено далее.

Подробно о номере банковской карты

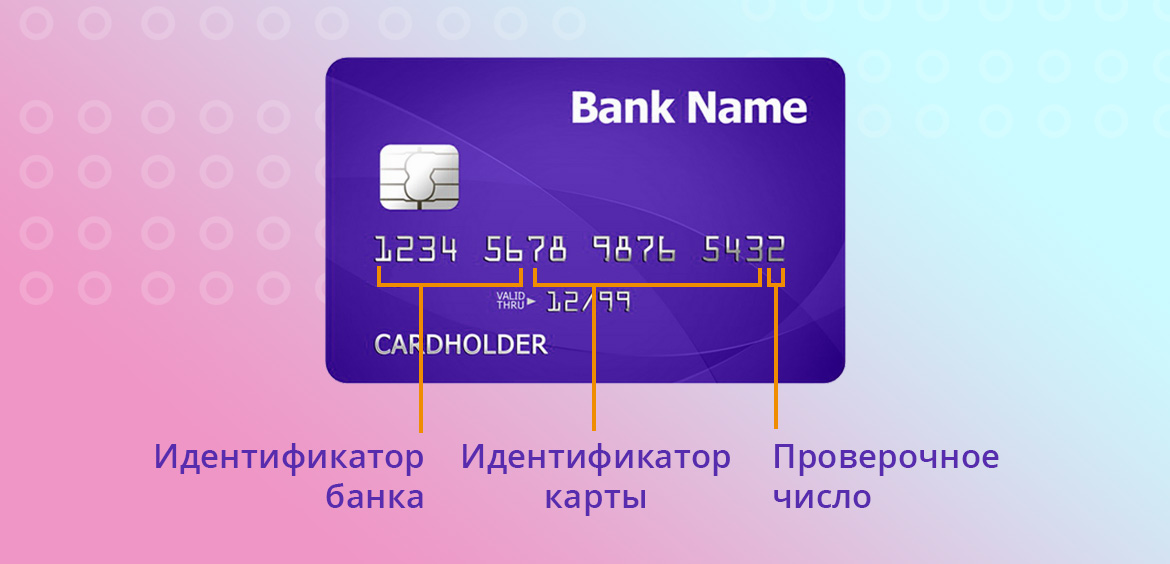

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Довольно крупный и известный интернет магазин Ебей для оплаты товара просит заполнить полные данные карты в том числе трёхзначный код на обратной стороне. На сколько это безопасно? Ведь миллионы людей плльзуются этим магазином. В консультацие банка мне сказали что это не безопасно. Но этот товар есть только там и купить его нужно «позарез». Как поступить? Спасибо.

Абдулл, здравствуйте. При оплате заказа в любом интернет-магазине или маркетплейсе необходимо ввести номер карты, срок действия, трехзначный CVV-код и имя владельца карты. Это — обычная практика. Если вы не хотите «светить» свою основную карту, можете выпустить виртуальную карту, пополнить ее на необходимую сумму и оплатить покупку с использованием ее реквизитов.

С моих кредитных карт сняли деньги, представились сотрудниками банка по работе с бонусами после списания денег я заблокировал карты. Продолжают звонить предлогают открыть пустую карту и они вернут на неё деньги. Скажите на что они ещё способны?

Владимир, добрый день. Мошенники способны на многое. Вам необходимо обращаться в банк, выдавший кредитные карты, и рассказать о случившемся. Кроме того, нужно написать заявление в полицию.

У меня просят назвать данные банковской карты, чтобы перевести мне деньги. Только номера карты без дополнительных данных ( пин-код, срок действия и цифр на обратной стороне) достаточно, чтобы перевести мне деньги?

Андрей, здравствуйте. Вы можете сообщить номер карты для перевода средств и свои ФИО, этого достаточно. Также сейчас можно совершать переводы через Систему быстрых платежей только по номеру телефона получателя.

Имеет ли право сайт запрашивать эти данные?

Татьяна, добрый день. Вся основная информация будет скрыта, поэтому предоставление таких данных серьезных рисков для вас не несет.

На работе при оформлении декретного отпуска по уходу за ребенком до 1.5 лет просят помимо реквизитов карты прислать номер карты,срок действия и фамилию владельца на английском.Зачем и законно ли это?

Уважаемая Юлия, по общему правилу, для перечисления пособия достаточно реквизитов и данных держателя карты. Уточните, зачем вашей организации расширенный объем сведений.

Как защитить реквизиты карты

Какие данные нельзя сообщать и в каких случаях включать параноика

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Как не попасться на удочку хакеров

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Ничего личного: как защитить свои персональные данные от излишнего любопытства банков

Сохранение и защита персональных данных — скорее забота клиента, чем банка.

Клиенты все чаще подозревают банки в некорректной работе с персональными данными. Где границы дозволенного законом и как на них указать финансовым организациям?

В 2018 году россияне подали свыше 10 тыс. жалоб на банки по причине некорректной работы с персональными данными, следует из статистики Роскомнадзора. По данным ведомства, последние пару лет количество таких обращений снижается, но кредитные организации по-прежнему остаются в топ-листе «нарушителей». В отчете за прошлый год нет информации о доле поданных банковскими клиентами жалоб, которые были признаны обоснованными. В 2015-м по итогам проверок нарушения подтвердились в 35% случаев.

Банки.ру изучил отзывы на форуме и в «Народном рейтинге» и выявил пять распространенных поводов для недовольства клиентов.

Атака рекламой

«Достали уже! Никакой управы на них нет! Постоянно звонят и предлагают свои кредитные карты и кредиты!! Сколько можно уже?! Когда уже все это закончится!» — возмущался один из пользователей «Народного рейтинга». Он, как и многие клиенты банков, готов получать услуги, но без лишнего рекламного сопровождения.

«Угораздило меня полгода назад открыть в Восточном Банке депозит на небольшую сумму. С тех пор на мой телефон регулярно идут холодные звонки с различными предложениями финансовых услуг от банка. При этом я ставлю контакт в черный список, но в следующий раз мне звонят с другого номера. Присылаете СМС, шлете спам в почту, ну этого хватит. Зачем человеку мешать работать?» — писала еще одна недовольная клиентка.

Согласно законодательству, кредитные организации считаются в России операторами персональных данных, то есть той информации, которая необходима для однозначной идентификации клиента. К персональным данным относятся фамилия, имя, отчество, дата и место рождения, адрес регистрации, семейное, социальное или имущественное положение, образование, профессия, уровень дохода, перечисляет партнер юридического бюро «Замоскворечье» Дмитрий Шевченко. Сюда же попадает биометрическая информация, банковская и кредитная история, если верить условиям обработки персональных данных на сайтах финансовых организаций. И это только очевидная часть обрабатываемых персональных данных, подчеркивает директор по методологии и стандартизации Positive Technologies Дмитрий Кузнецов.

Подобные сведения необходимы не только для проверки личности, но и для оценки платежеспособности клиента, замечает зампред правления банка «Ренессанс Кредит» Сергей Королев. Банки, как и любые операторы персональных данных, могут работать с личной информацией клиента только с его согласия, которое он дает, как правило, при первом обращении в кредитную организацию. «Согласие должно быть конкретным, информированным и сознательным», — подчеркивает руководитель практики интеллектуального и информационного права юридической группы «Яковлев и партнеры» Анна Никитова.

Кредитные организации включают в подобные документы весь перечень действий, которые они хотели бы совершать с информацией о клиенте. Речь может идти в том числе о передаче данных партнерам, использовании их для рекламной рассылки или для анализа.

«Все, под чем подпишется клиент, тем и распоряжаются. Передают внутри своей группы компаний, в маркетинг, коллекторам — в зависимости от того, какой список компаний присутствует в соглашении на обработку персональных данных», — отмечает руководитель практики «ИТ-безопасность» «КСК Групп» Алексей Работягов.

Если бланк согласия не предусматривает точных формулировок, стоит выяснить пределы этого согласия, рекомендует Никитова. По словам специалистов, человек может одобрить одни операции и запретить другие. Например, клиент может отказаться от получения рекламной рассылки, говорит Королев из «Ренессанс Кредита». Наличие такой опции также подтвердили в Сбербанке. Еще порядка 15 крупных кредитных организаций, в которые обратился корреспондент Банки.ру, не дали ответа на этот вопрос.

Отказаться только от рекламной рассылки получается не всегда и не сразу. Чаще приходится сначала согласиться со всем, а потом отзывать согласие на использование персональных данных для рекламных целей, поясняет Работягов. Юрист Дмитрий Шевченко сомневается, что такие отказы дадут эффект: «Направление банком СМС-сообщения не может нарушить прав клиента применительно к положениям закона о персональных данных. Более того, в направляемых сообщениях обычно не указываются персональные данные либо другая информация, по которой возможно идентифицировать конкретного клиента банка».

Прости-прощай

Если клиент хочет расстаться с кредитной организацией, это не означает автоматического удаления персональных данных. В теории они хранятся и используются, пока действует договор сторон. А в реальности многие игроки не спешат избавляться от ценной информации.

«Столкнулся с такой проблемой: не могу отозвать из ряда банков свои персональные данные! Прихожу в офис Россельхозбанка, озвучиваю свое пожелание, а на меня таким взглядом смотрят и говорят, что они про такое не слышали! Я, конечно, настоял на заявлении, но ответа не получил по истечении уже четырех месяцев!» — делился негативным опытом на форуме Банки.ру пользователь под ником savelich74.

Просьба удалить персональные данные должна подаваться в письменной форме — сразу в отделении или по почте. При этом банк должен уведомить клиента, что требование выполнено, объясняет Никитова. Закон определяет 11 случаев, когда банк может обрабатывать персональные данные без согласия клиента, подчеркивает Дмитрий Кузнецов. Например, если информация необходима для защиты законных интересов банка.

Даже при отзыве согласия банк будет хранить данные в связи с требованиями исковой давности и финансового контроля, замечает Работягов. «Персональные данные хранятся в течение сроков, установленных действующим законодательством, например, при отсутствии действующего договора — в течение пяти лет с даты прекращения договора», — подтвердили в Райффайзенбанке. В Сбербанке озвучили тот же срок хранения личной информации клиента, сославшись на требования 115-ФЗ (закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». — Прим. ред.).

Получается, что право на отзыв своих персональных данных у клиента есть, а вот шансов на положительный результат — гораздо меньше.

Предложение от незнакомца

Рекламные и продуктовые предложения поступают клиентам от банков и организаций, с которыми те никогда не связывались.

«Прекратите названивать с различных номеров с вашими предложениями! Согласие на обработку данных в вашем банке я не давала!» — жаловалась пользователь «Народного рейтинга» на Тинькофф Банк.

Зачастую подобное взаимодействие с клиентом дает обратный эффект. Вместо интереса к продукту банк провоцирует раздражение.

«Сегодня на почту приходит предложение оформить кредит. Никаких контактов с банком у меня не было. С чего бы банк стал предлагать мне кредиты? В общем, крупный банк занимается рассылкой спама. Всех бесят спамерские рассылки с любыми предложениями. Теперь я ни за что не обращусь в этот банк для получения банковских услуг», — писала несостоявшаяся клиентка Хоум Кредит Банка.

Закон не запрещает банкам получать персональные данные граждан из общедоступных источников. Аналогичный пункт есть в большинстве документов, которые описывают политику кредитных организаций в отношении персональных данных. Вопрос в том, что считать общедоступным источником.

Например, в 2017 году Сбербанк сообщал о намерении проверять заемщиков по «цифровому следу» — открытым данным из соцсетей. Неясно, широко ли это применяется на практике госбанком и другими игроками, но некоторые участники рынка обращают внимание на то, что такой подход несет определенные риски.

Национальное бюро кредитных историй пробовало собирать открытую информацию в соцсетях, но в итоге столкнулось с судебным иском, рассказал на Scoring Case Forum директор по маркетингу НБКИ Алексей Волков. «Дело даже не в вопросе, чьи это данные, а в вопросе самого субъекта и его согласия. Суд решил, что данные в соцсетях не являются открытыми, кто бы что ни считал. Исходя из понимания, что для нас как для бюро, для структуры сверхпубличной, продолжение этой практики является токсичным, мы этот проект свернули», — пояснил эксперт.

Использование открытых данных для «холодных звонков» — это тоже нарушение закона, утверждают собеседники Банки.ру. «Организация должна получить ваше согласие еще до того, как сотрудник кол-центра наберет ваш телефонный номер», — поясняет Кузнецов. Другой вопрос, как пресечь эту активность банка.

«Можно оставить требование о прекращении обработки по телефонному номеру, а также получить информацию о юридическом адресе, на который вы впоследствии направите письменное заявление об удалении ваших персональных данных. А также предупредить об ответственности за нарушение законодательства (КоАП РФ, статья 13.11) и обозначить намерение направить жалобу в Роскомнадзор», — советует Никитова. Все так, но банки изворачиваются, замечает Работягов: «Говорят, что по телефону такой информации не дадим, приходите, пишите официально. Клиенты «забивают», а банк тихонько удаляет их из обзвонной базы».

По словам Кузнецова, обзвоны, как правило, делают не банки, а сторонние организации, поэтому привлечь к ответственности такой кол-центр крайне сложно.

За того парня

Посторонним может оказаться не только банк, но и клиент. Нередко людям поступают сообщения, которые их вообще не касаются. Например, банк звонит по поводу чужого долга. «Названивают каждый день. Какой-то человек оставил в качестве контактного мой номер телефона. Ищут должника, выпытывают мою личную информацию, разговаривают так, как будто это я им должна, грубо, требовательно. Почему при взятии кредита вы не обзваниваете оставленные вам дополнительные номера телефонов. Я запрещаю вам беспокоить меня, человека, который не знает никаких ваших должников», — жаловалась пользователь «Народного рейтинга» на банк «Восточный».

Кредитные организации могут попросить заемщика оставить контакты третьих лиц для связи. У экспертов нет единого мнения, считается ли это нарушением закона «О персональных данных». «Банк может попросить предоставить телефоны родственников для связи с самим клиентом, в случае если по предоставленным прямым номерам банк не сможет до него дозвониться. Отдельного согласия от них не требуется: либо клиент сам уведомляет третьих лиц о дальнейшей обработке их персональных данных банком, либо их уведомляет непосредственно банк», — поясняет зампред «Ренессанс Кредита». В Райффайзенбанке противоречия также не увидели: «Набор таких данных, как имя и телефон, не позволяет определить конкретное физлицо».

«Такой подход не совпадает с основной идеей закона, но банки изворачиваются. Иногда платят штрафы, но в целом принимают риски», — резюмирует Работягов. В таких случаях юристы рекомендуют клиентам обращаться в банк и писать заявление на отзыв персональных данных. Основанием, в частности, может служить то, что вы не являетесь стороной договора.

Утечка без доказательств

Реклама — меньшая из бед, которые могут произойти. Клиентов банков больше волнуют ситуации, когда есть признаки утечки персональных данных из банка.

«Уже несколько лет храню вклады в Московском Кредитном Банке, вклады достаточно крупные. И каждый раз, стоит мне пополнить вклад, как через день начинают поступать звонки от всяких коммерческих организаций с предложениями вложить мои деньги на более выгодных условиях, ситуация тянется не первый год. Посоветуйте, пожалуйста, что делать?! Получается, что сотрудники продают или передают бесплатно информацию о моих счетах, мой адрес и т. д.!» — писала пользователь форума Банки.ру под ником KateV.

Аналогичные подозрения возникают у клиентов, когда от имени банка им начинают звонить мошенники. «Когда звонят конкретно клиенту банка, владея персональными данными, звонят высокопрофессиональные подготовленные мошенники, как в моем случае, звонили с номеров горячей линии банка (на другой номер я бы не повелась). Многие пишут, что работники банка слили инфу (в некоторых банках мне сказали, что за деньги купить можно все)», — отмечала форумчанка под ником 777kolibri_2010.

Российское законодательство предусматривает ответственность оператора за утечку персональных данных или некорректную работу с ними. Это может быть административный штраф до 75 тыс. рублей за каждое нарушение, говорит Дмитрий Шевченко. В 2018 году Роскомнадзор выписал таких штрафов на 3,9 млрд рублей. «Если разглашение персональных данных привело к гражданско-правовым последствиям, к примеру, причинен моральный вред, либо разглашение привело к убыткам субъекта персональных данных, то может быть предъявлен иск о возмещении убытков и компенсации морального вреда», — отмечает Никитова.

Однако утечку личной информации еще нужно доказать, подчеркивают собеседники Банки.ру. «Это практически нереально, так как не доказать, что есть ущерб. Вот утекут данные и деньги, тогда другой вопрос», — констатирует Работягов. «Чтобы привлечь оператора, допустившего утечку, к ответственности, придется доказывать, что он или нарушил требования по обеспечению безопасности, или слил данные сознательно», — заключает Кузнецов из Positive Technologies.