Какие чеки приложить к авансовому отчету

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Есть всего три дня, чтобы отчитаться! Сделать это помогут образцы и инструкции КонсультантПлюс. Получите бесплатно доступ на 2 дня, чтобы воспользоваться.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2020 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2020 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2020 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Как сейчас подтверждать подотчетные расходы

Подотчетные расходы есть почти у каждой организации. И они всегда попадают в круг особого внимания налоговиков. Знаете почему? Потому что к ним некоторым образом причастны лица за пределами бухгалтерии — ваши подотчетники, у которых нет такого трепетного отношения к документам, как у вас. А ваши возможности на них повлиять ограничены. Ну принес подотчетник документы с огрехами, заменить или исправить их возможности нет. Разве вы не примете расходы? Примете, конечно. И хорошо, если таких расходов немного и они несущественны. А если наоборот?

Смотрите, о чем нужно предупредить работников и на что обращать внимание при приеме документов, подтверждающих расходы подотчетных лиц, чтобы не иметь проблем с подотчетными суммами сейчас и в будущем.

Важно! С 30.11.2020 в оформлении расчетов с подотчетными лицами есть ряд существенных изменений. Подробнее о них читайте здесь.

Затраты по электронным билетам

Основной документ, подтверждающий расход подотчетной суммы, называется авансовый отчет. Но только лишь его одного недостаточно. К нему должны прилагаться подтверждающие траты подотчетника чеки, квитанции, счета и т.п.

Электронный билет — удобная штука. Но, как оказывается, не для бухгалтера. Для учета расходов ему нужна не только распечатка билета (авиа- или ж/д), но и документ, подтверждающий факт поездки. Например, посадочный талон, причем в идеале со штампом о досмотре. При отсутствии такового бухгалтеру приходится озадачиваться добычей справки от перевозчика или хоть какой-то бумаги, подтверждающей перелет или проезд. Благо Минфин это разрешает.

Раньше подобные хлопоты в основном случались из-за того, что посадочный работник потерял. Сейчас же в этом виноваты не так давно обновленные правила регистрации на рейс, которые позволяют пройти на борт без бумажного талона. Правила-то позволяют. Но возможность распечатать талон сохранена. Дайте работникам четкое указание: «Всегда печатать талон». Пропишите эту обязанность в ЛНА по командировкам, ознакомьте подотчетников с этим требованием. В конце концов пригрозите, что при отсутствии талона со штампом проезд возмещать не будете. Воплощать эту угрозу в жизнь конечно же нельзя. Рассчитывайте только на силу слова.

Как регистрировать для целей НДС в книге покупок электронные билеты на самолет или поезд, приобретенные командированным работникам: кого указывать продавцом, как отражать наименование перевозчика на иностранном языке? Разъяснения эксперта по данному вопросу смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить онлайн бесплатно.

Вторая проблема с разъездами подотчетников — расходы на такси. Их все чаще заказывают через мобильные приложения и расплачиваются также онлайн. Подтверждением оплаты в этом случае выступает электронный чек. Он вполне пригоден для прибыльных целей. Главное, чтобы содержал правильные реквизиты (письмо Минфина от 12.09.2018 № 03-03-06/1/65357). Просите работников получать чеки на e-mail и приносить вам распечатки. А лучше сделайте корпоративную почту для сбора всех электронных чеков на фирму. Это существенно облегчит вам учет.

Внимание на БСО и новые реквизиты чеков ККТ

К 01.07.2019 фактически окончилось повсеместное внедрение онлайн-ККТ. На них перешли те, кто до этого пользовался отсрочкой, за небольшим исключением. Это значит, что вне закона теперь бумажные бланки строгой отчетности. Предупредите работников об этом. Сейчас к авансовому отчету они должны прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы. И никаких больше заполненных от руки бланков или распечаток из компьютера.

О том, как сейчас применяют БСО, смотрите консультацию советника государственной гражданской службы РФ 1 класса А. А. Батарина в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Кстати, на чеки пусть тоже обращают внимание, а также обращайте внимание сами. В них должен быть полный набор предусмотренных законом реквизитов. Перечень реквизитов немаленький, сориентироваться в них может быть непросто. Какая информация должна быть на чеке ККТ, узнайте здесь. Не забывайте, что проверить чеки можно через мобильное приложение ФНС.

Документальное оформление расчетов с подотчетными лицами

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

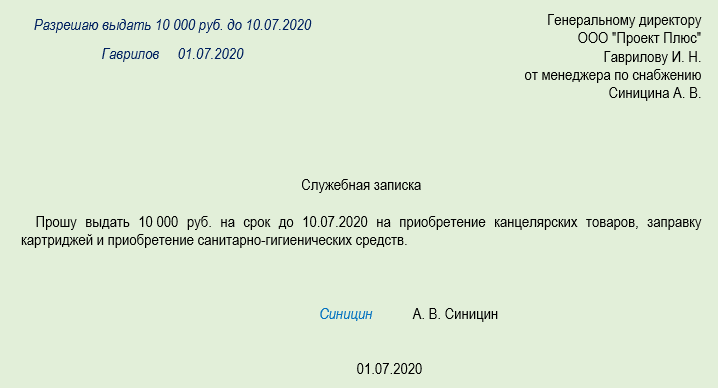

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

ВНИМАНИЕ! Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У.

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

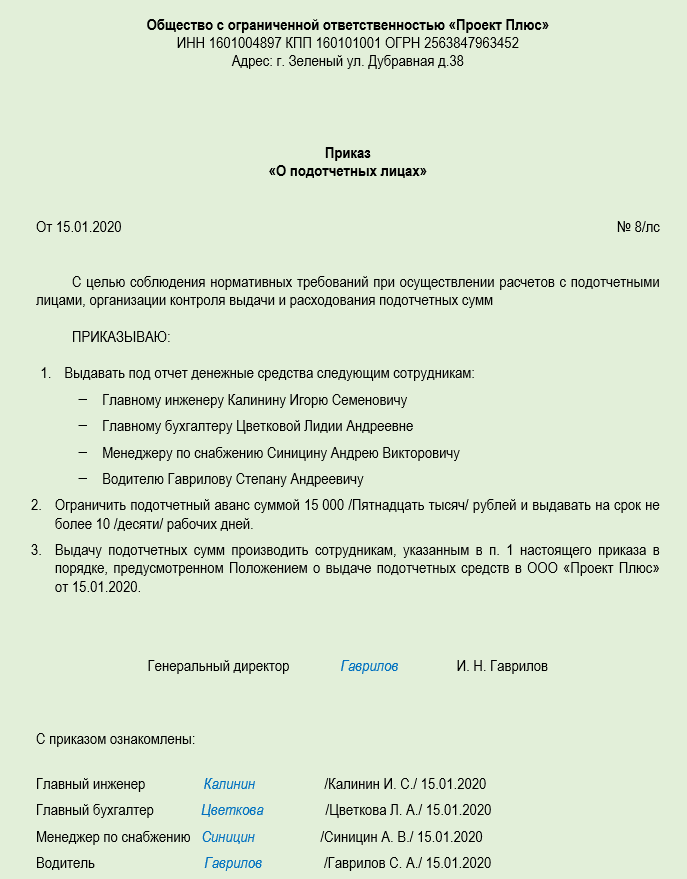

Для расчетов с подотчетными лицами должен быть составлен и утвержден руководителем приказ.

Как составить подобного рода приказ, см. в материале «Составляем приказ о подотчетных лицах — образец 2020-2021».

В учетной политике организации, в локальных нормативных актах по расчетам с подотчетными лицами должны быть отмечены все способы выдачи под отчет, применяемые в организации. На каждую выданную в подотчет сумму должно быть получено заявление от работника или письменное распоряжение руководителя. В документе обязательно должен быть указан срок, на который выданы данные суммы. Если отчетные сроки нарушаются подотчетным лицом, начисляется НДФЛ и страхвзносы.

Узнать, какие сроки по подотчетным средствам установлены законодательно, чем грозит несоблюдение этих сроков, можно в статье «Существует ли максимальный срок выдачи денег в подотчет?».

В зависимости от того, выданы эти средства из кассы или перечислены на карту, должен быть оформлен РКО или отправлена в банк платежка, что подтверждено банковской выпиской.

Для отчета по подотчетным суммам используется унифицированная форма АО-1.

В авансовом отчете указываются все расходы, понесенные работником. Они должны быть экономически обоснованы и документально подтверждены. Если денежные средства были выданы на командировку, то к отчету прикладываются первичные документы, подтверждающие расходы: билеты, чеки или квитанции, подтверждающие проживание, с указанием конкретных сумм. При приобретении ТМЦ в качестве подтверждающих документов могут быть кассовый и товарный чек, товарная накладная и счет-фактура. Эти документы должны быть правильно заполнены. На кассовом чеке должны присутствовать: наименование продавца, ИНН, заводской номер контрольно-кассовой техники, дата, время и стоимость покупки. Товарный чек должен содержать следующую информацию: порядковый номер, дату покупки, а также наименование организации, которая выдала документ.

Реквизиты, на которые надо обратить внимание, принимая счет-фактуру, см. в статье «Какие обязательные реквизиты у счета-фактуры».

Все документы должны быть подписаны уполномоченными должностными лицами с расшифровкой подписи.

Не потраченные работником суммы возвращаются в кассу организации по приходно-кассовому ордеру. Если возврат денег происходит безналичным расчетом, сотруднику следует отметить в платежном документе, что это именно возврат подотчетных сумм. Если это не было указано, следует попросить работника написать пояснительную записку.

В документальном оформлении расчетов с подотчетными лицами можно выделить ряд основных ошибок:

Итоги

В учетной политике организации, в локальных нормативных актах (если такие используются) должен быть утвержден порядок взаиморасчетов с подотчетными лицами. Это порядок сопровождается оформлением ряда документов, к которым надо внимательно относиться, чтобы:

Документальное оформление расчетов с подотчетными лицами в 2020 году

Выдача денег под отчет и контроль за их расходованием сопровождается оформлением целого комплекта документов. Что в него включается? Какие риски возникают при неверном оформлении подотчетных бумаг и как их снизить? В нашем материале вы найдете образцы этих документов, а также узнаете, повлияло ли новое Указание ЦБ РФ № 5348-У на порядок документального оформления расчетов с подотчетными лицами.

3 основных документа по оформлению подотчетных сумм

Для документального оформления выдачи денежных средств подотчетному лицу и последующего контроля за их расходованием необходимо оформить следующие документы:

Выдать деньги под отчет банкиры позволяют только при наличии одного из документов, оформленного в письменном виде (п 6.3 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У):

Оформляется такой документ на каждую выдачу наличных денег. Форма — произвольная, но с указанием (Письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

Если подотчетные деньги перечисляются на банковскую карту сотрудника, в документе должны присутствовать детальные реквизиты, необходимые для оформления перечисления.

Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами.

Деньги под отчет могут выдаваться и путем их перечисления на банковскую карту сотрудника (Письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

Минфин не возражает против перечисления подотчетных сумм на банковские «зарплатные» карты сотрудников (Письмо от 21.07.2017 № 09-01-07/46781). В законодательстве нет прямых запретов на такие действия (п. 1.5, п. 2.5 Положения ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт»).

Этот документ оформляет подотчетное лицо, отражая в нем набор сведений о подотчетных средствах — сумме полученного аванса, величине расхода, остатке или перерасходе подотчетных денег и другие сведения.

Оформляется он в одной из форм:

К авансовому отчету прилагаются оправдательные документы: товарные и кассовые чеки, билеты, товарные накладные, акты, квитанции такси, счета гостиницы и т. д. Если подотчетные расходы оплачены за счет полученных на карту средств, к авансовому отчету нужно приложить чеки с информацией по карте.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

Готовые образцы подотчетных документов представлены в материалах Консультант+:

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

При отсутствии документального подтверждения расходов у сотрудников могут возникать доходы в натуральной форме (ст. 211 НК РФ). От обложения НДФЛ такие суммы не освобождаются (Письмо Минфина от 14.05.2018 № 03-03-06/1/31933)

Материальные ценности, приобретенные на выданные под отчет деньги, не относятся к деятельности компании, не приняты на учет

Если удержание не произведено, на сумму невозвращенного подотчета нужно начислить страховые взносы, как на выплаты в рамках трудовых отношений (ст. 420, 421 НК РФ, Письмо Минфина от 01.02.2018 № 03-04-06/5808, Письмо Минтруда от 12.12.2014 N 17-3/В-609)

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

В приказе зафиксируйте:

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

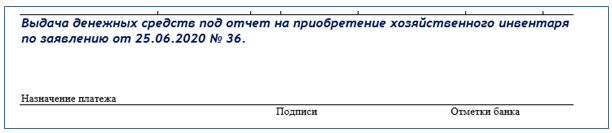

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2020 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.