Инвентаризация: как и зачем ее проводят

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

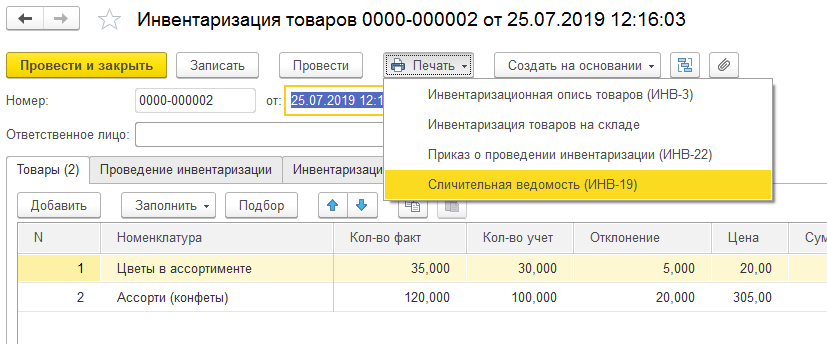

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

Какие документы в 1с бухгалтерия можно составить для инвентаризации

Любая организация, ведущая бухгалтерский учет, обязана проводить инвентаризацию. В целом, термин «Инвентаризация» подразумевает сравнение фактических данных о наличии активов и обязательств с данными бухгалтерского учета. Это означает некое приведение в порядок учета, данная процедура регламентирована законодательством и является обязательной. Программа «1С: Бухгалтерия предприятия 8», редакция 3.0 имеет в своём составе ряд документов, автоматизирующих этот процесс.

Рассмотрение данной темы хочу начать с перечисления документов инвентаризации. В программе их три: «Инвентаризация товаров», «Инвентаризация основных средств», «Инвентаризация незавершенного производства». В целом, алгоритм работы этих документов одинаков, он предполагает выявление фактического отклонения от данных бухгалтерского учета. Поэтому в данной статье остановлюсь на инвентаризации товаров, как на более распространенном варианте.

Документ инвентаризации не делает проводок в учете, он призван выявить отклонения на складах по товарам и материалам, и, если они обнаружены, стать основой для создания документов «Оприходование товаров» и «Списание товаров». Как раз эти документы уже корректируют остатки на складах.

После того, как будет завершена инвентаризация, необходимо отразить ее программе, создав одноименный документ.

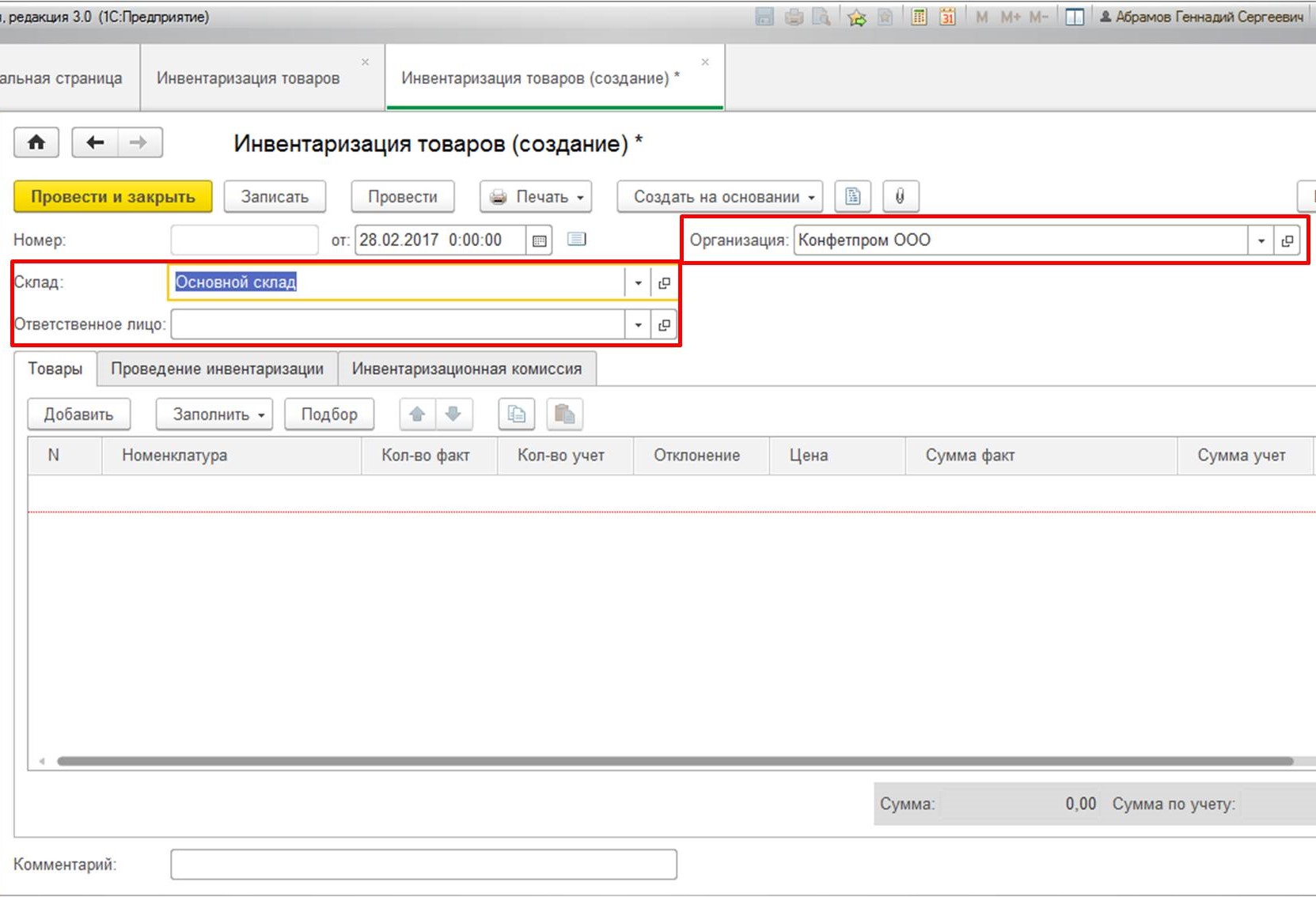

Документ «Инвентаризация товаров» в программе можно найти в разделе «Склад»:

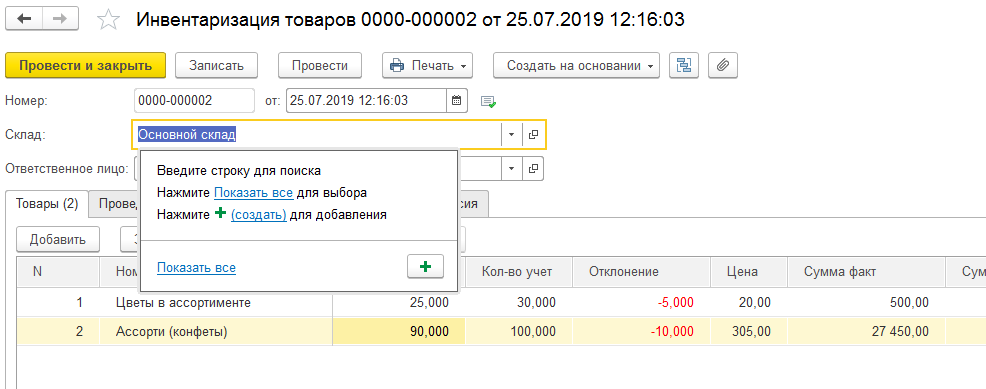

Документ формируется в разрезе организации, склада или ответственного лица. Это означает, что в документе необходимо задать требуемые отборы:

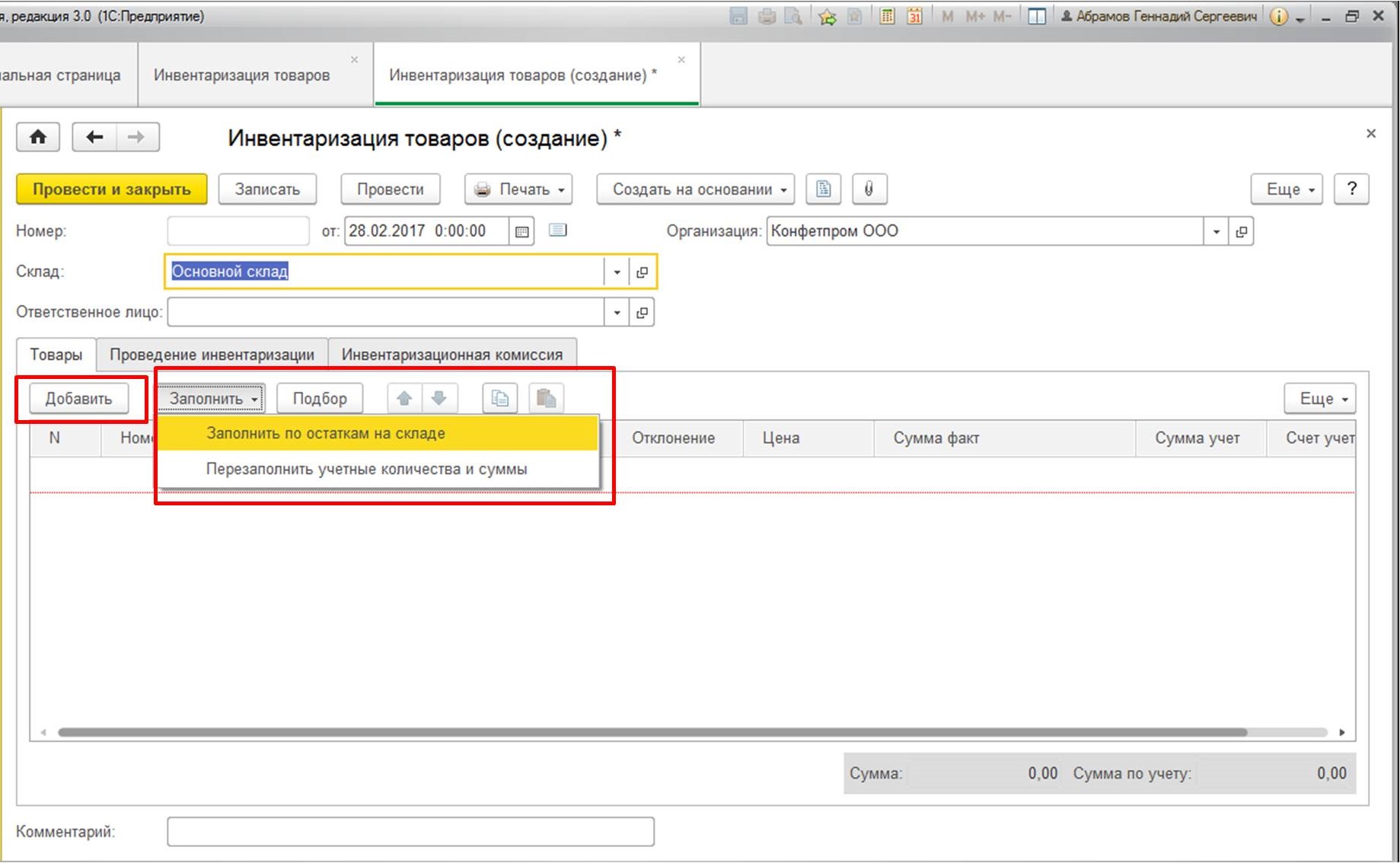

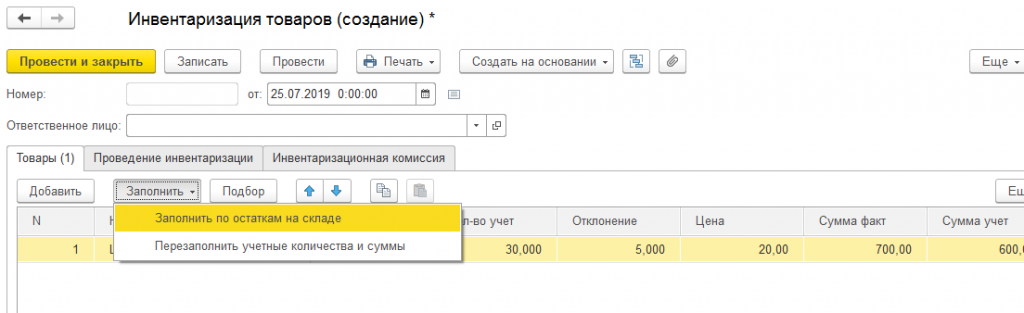

После того, как шапка документа заполнена, необходимо приступить к заполнению табличной части. Сделать это можно двумя способами: либо заполнить отдельными позициями вручную, либо воспользоваться автоматизированной возможностью – заполнение по остаткам на складах:

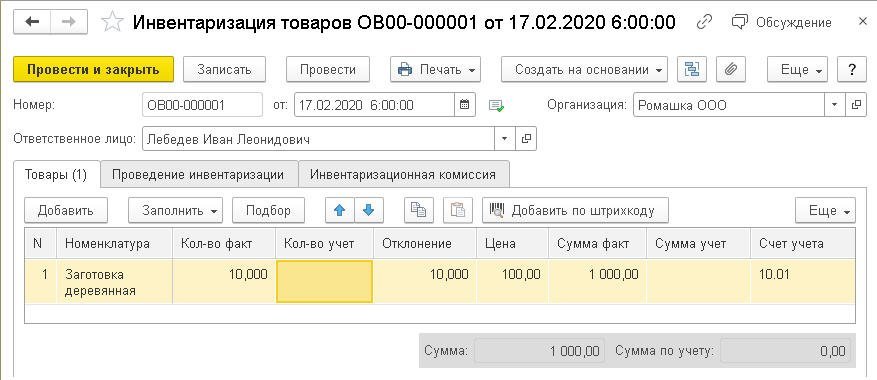

В нашем примере воспользуемся вторым вариантом:

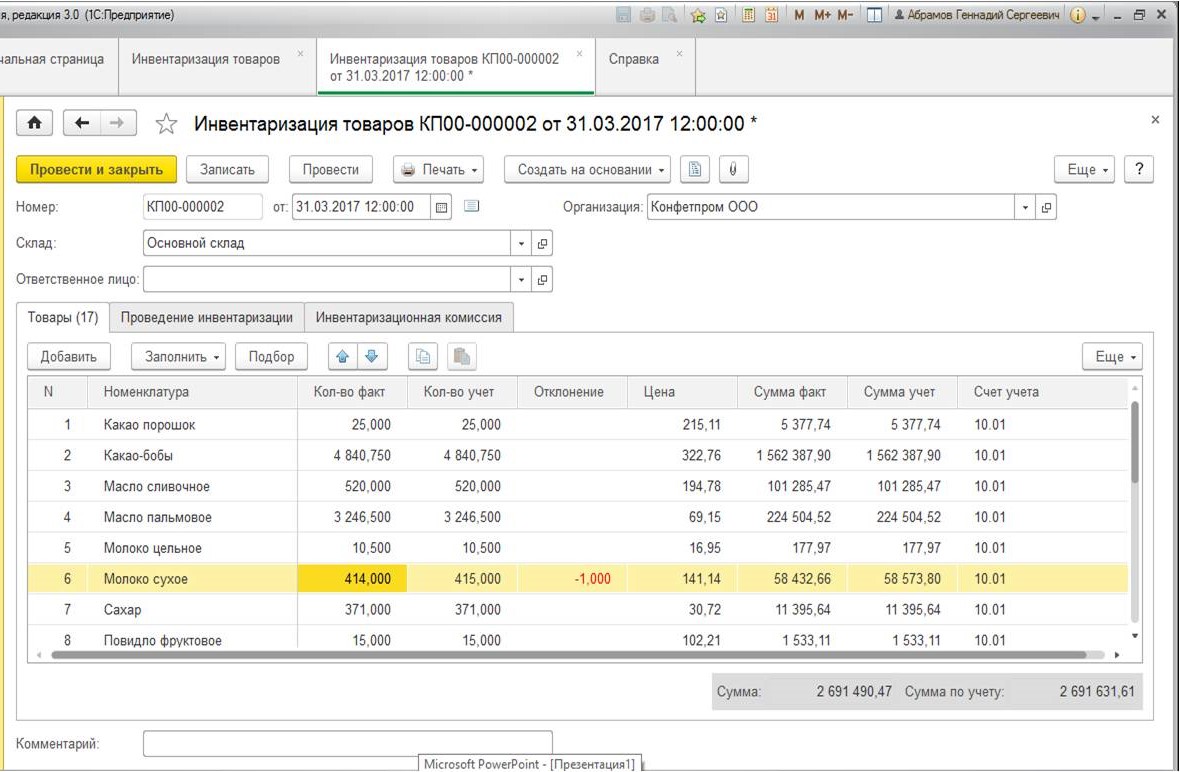

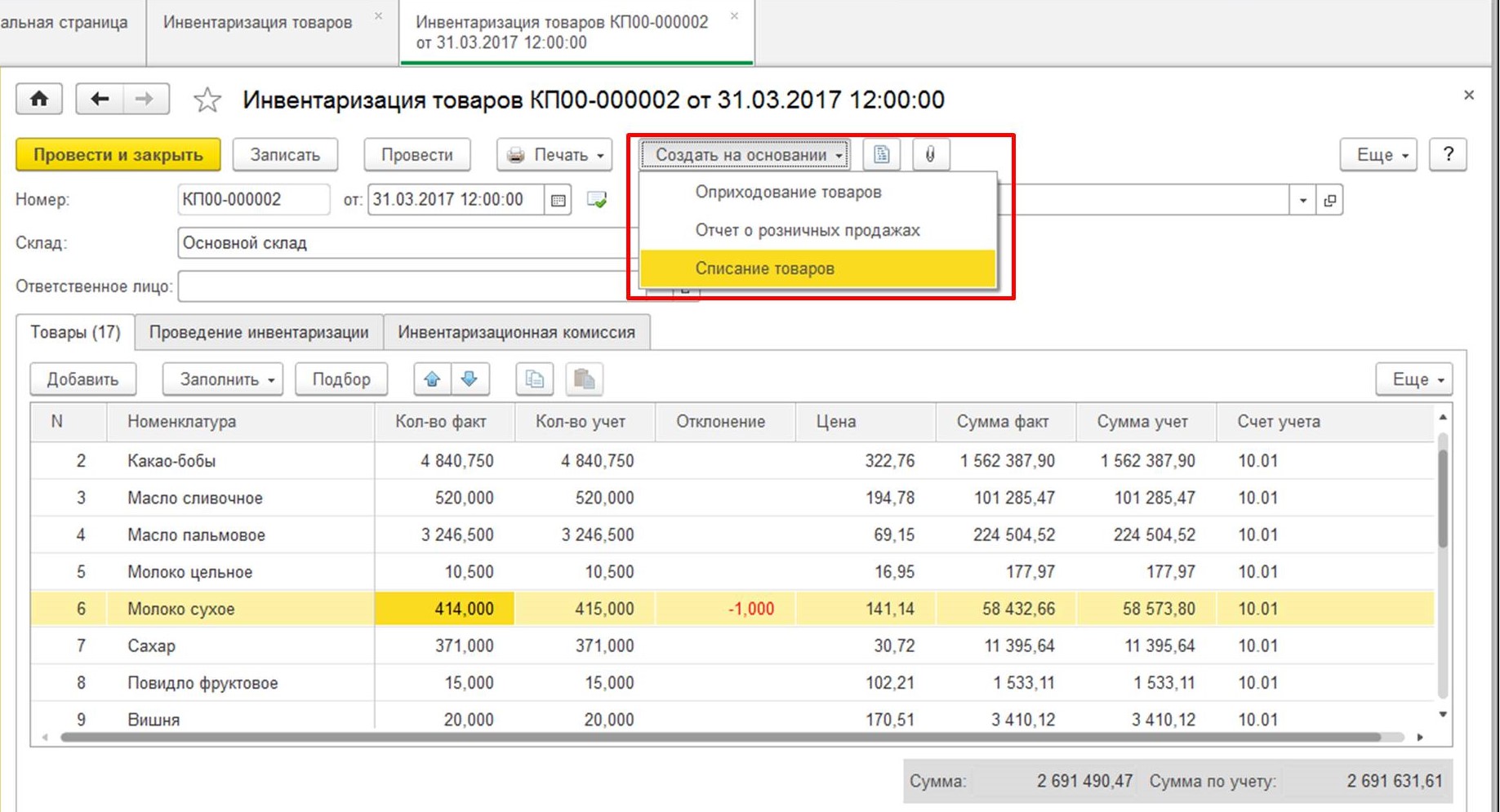

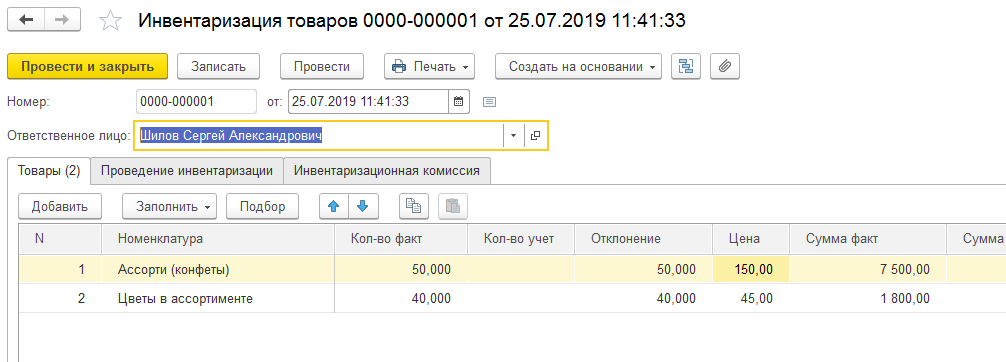

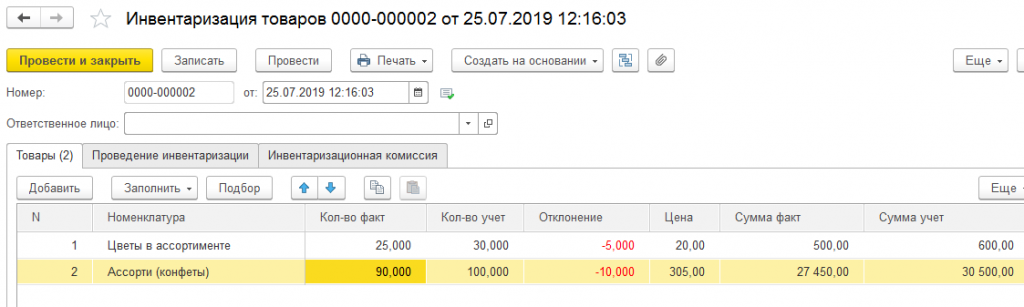

Документ заполнится данными фактическими и данными бухучета. В столбце «Отклонение» указывается разница между ними, причем значение с отрицательным знаком означает недостачу, а, соответственно, положительное число в этом столбце будет означать излишек.

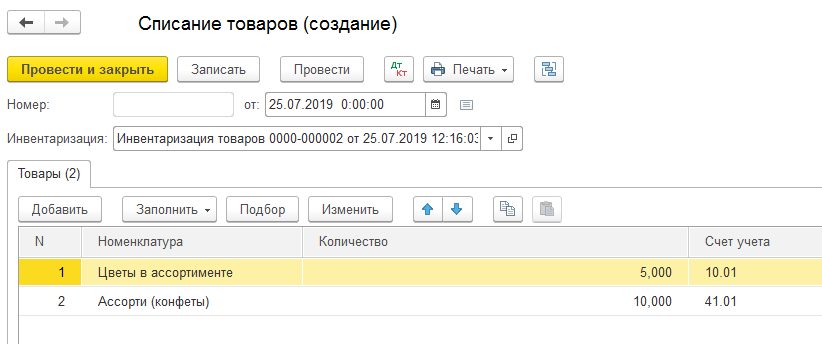

В нашем примере по результатам инвентаризации обнаружена недостача на основном складе материала «Молоко сухое», который числится на счете 10.01 в количестве одной единицы.

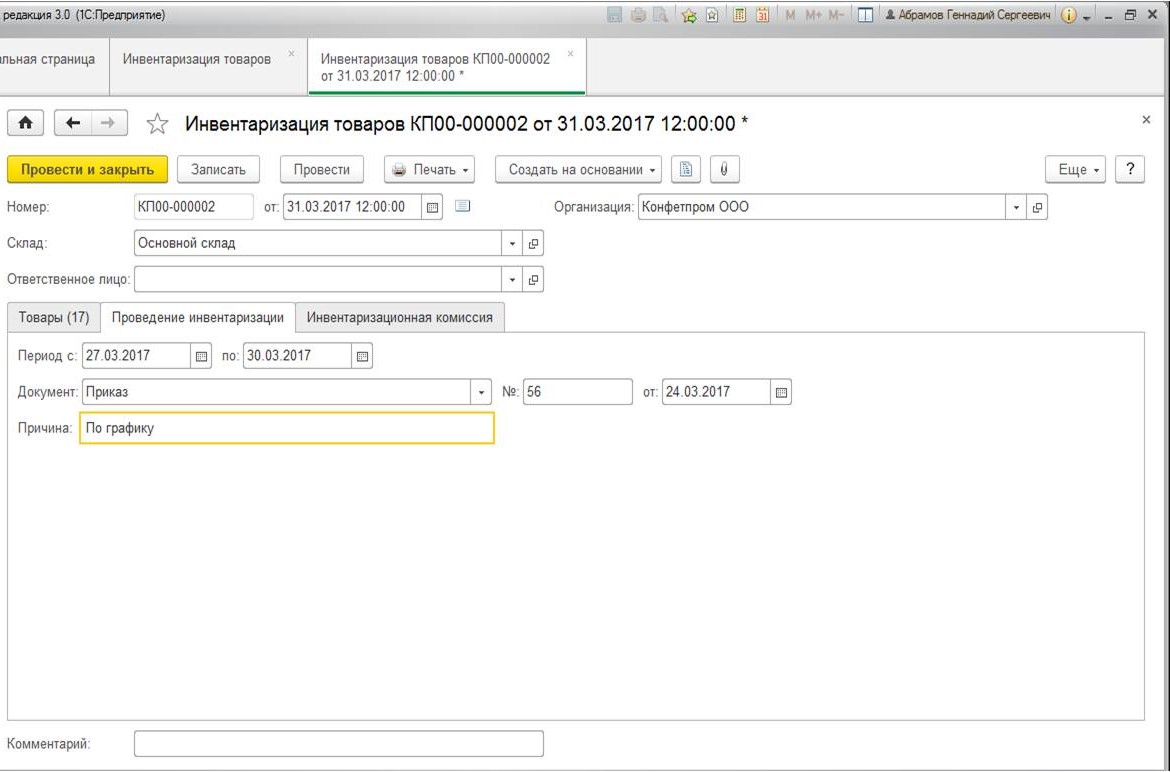

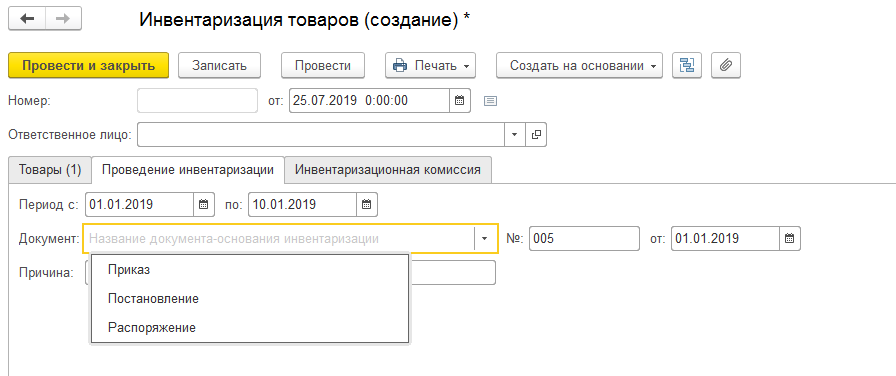

Далее рассмотрим вкладку «Проведение инвентаризации». Информация, указанная на ней, необходима для формирования печатных форм по итогам инвентаризации, поэтому в обязательном порядке необходимо заполнять данные поля:

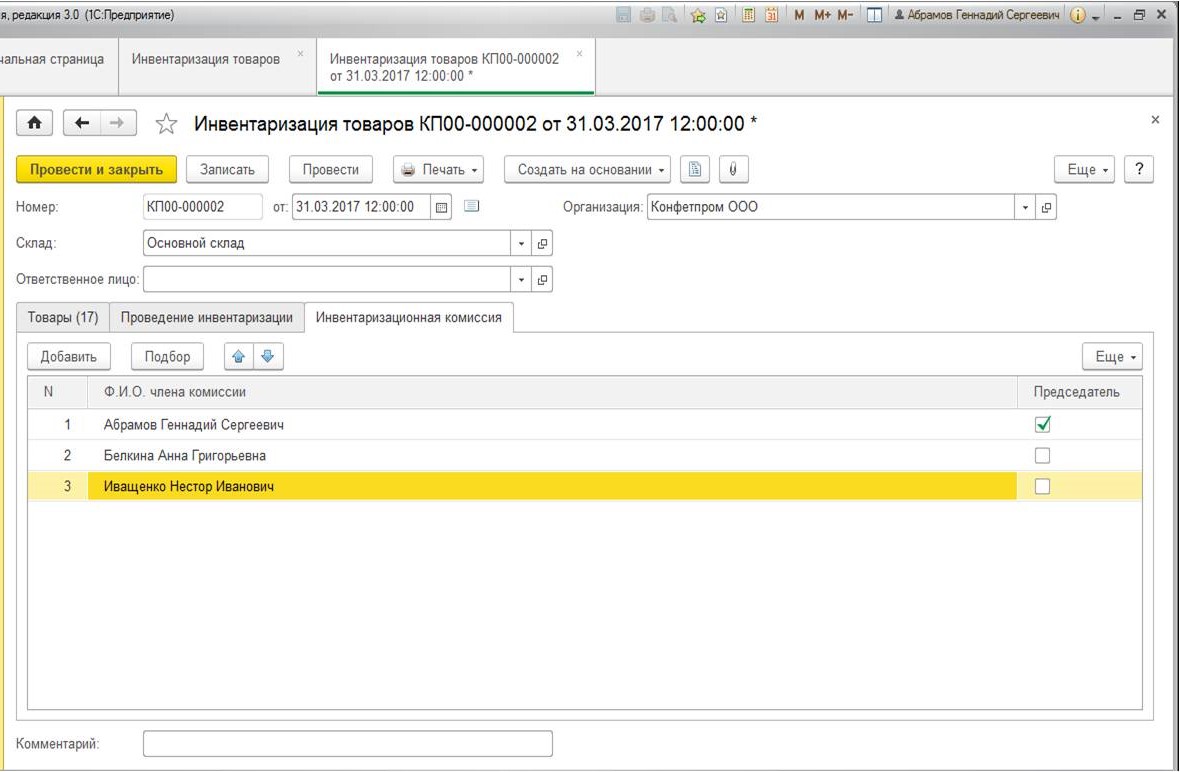

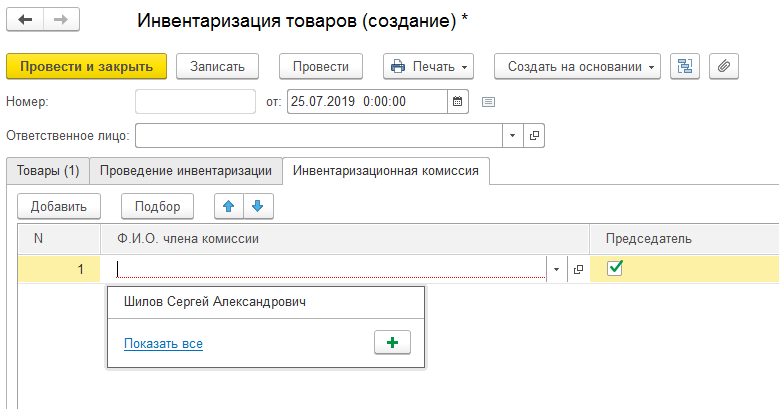

На вкладке «Инвентаризационная комиссия» необходимо указать список должностных лиц, ответственных за проведение инвентаризации. Среди этих должностных лиц выделяем председателя комиссии:

После того, как документ будет заполнен, его можно провести и распечатать необходимые формы.

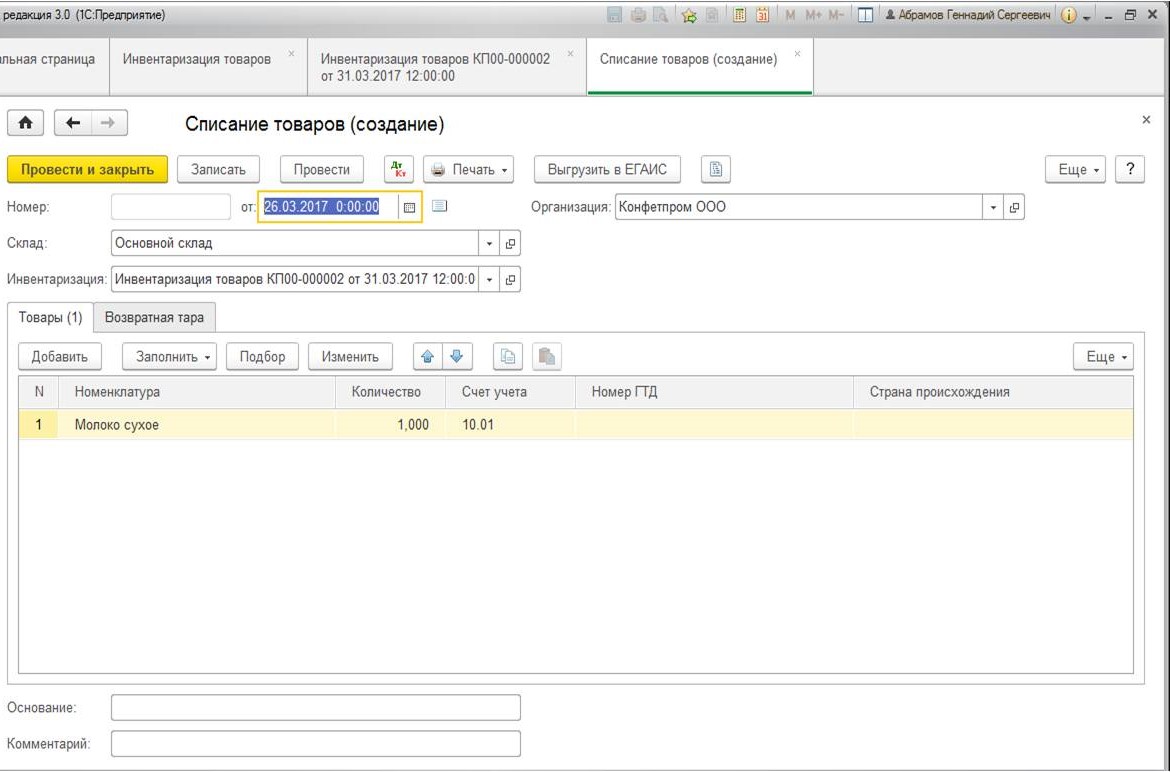

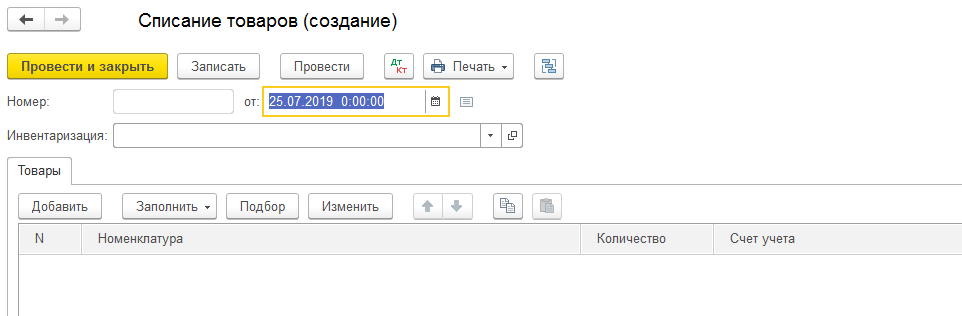

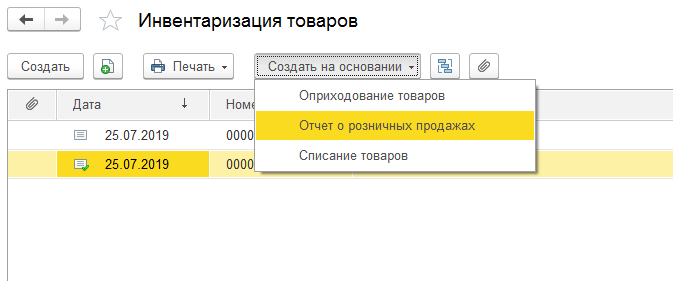

Если в ходе инвентаризации была выявлена недостача (отрицательные цифры в столбце отклонения), на основании формируется документ «Списание товаров»:

Этот документ заполняется автоматически по данным инвентаризации:

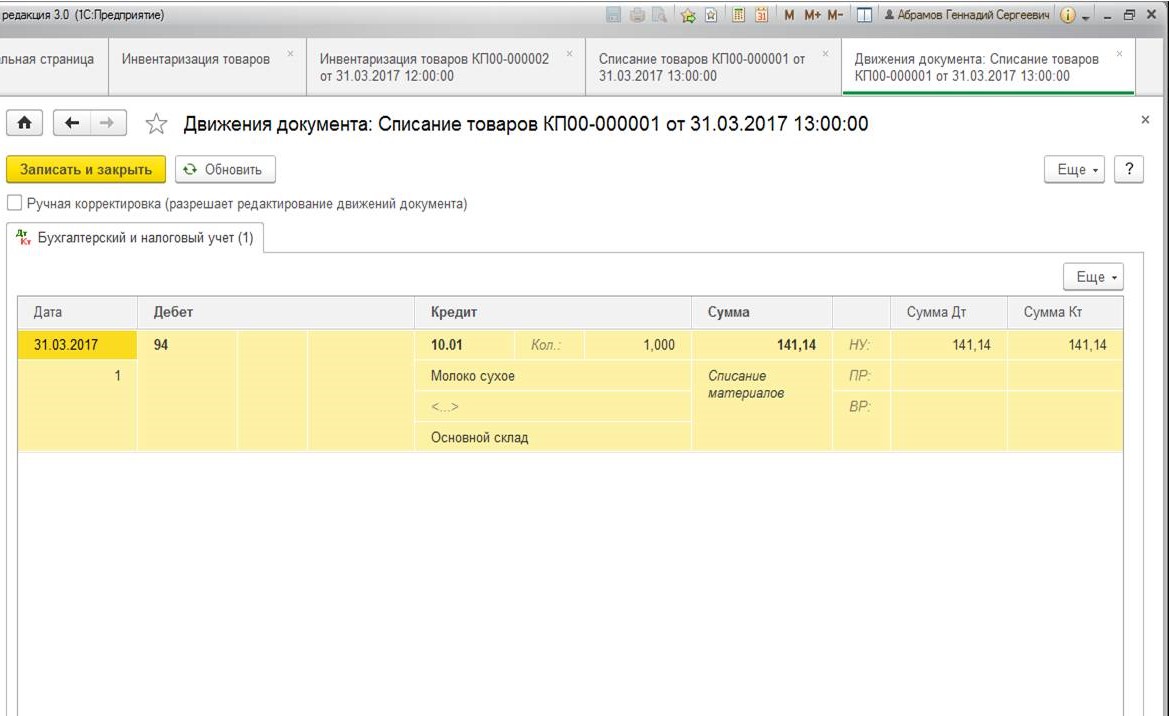

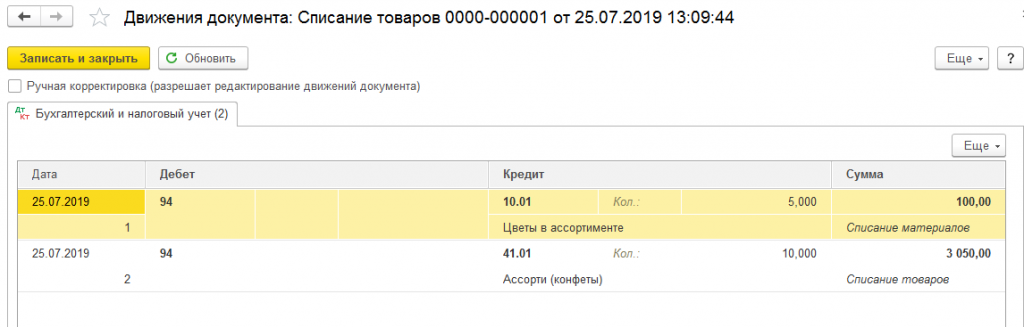

Документ формирует следующие проводки:

Таким образом, был уменьшен остаток товара или материала на недостающее количество и списана фактическая себестоимость на счет 94 «Недостачи и потери от порчи ценностей».

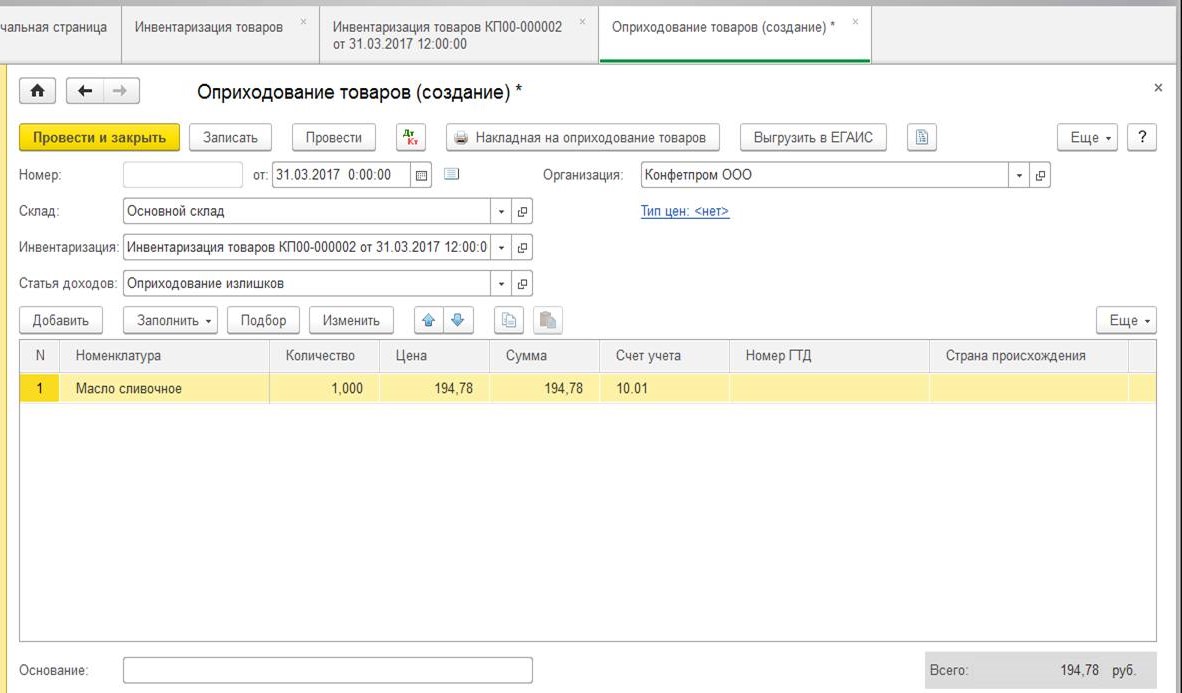

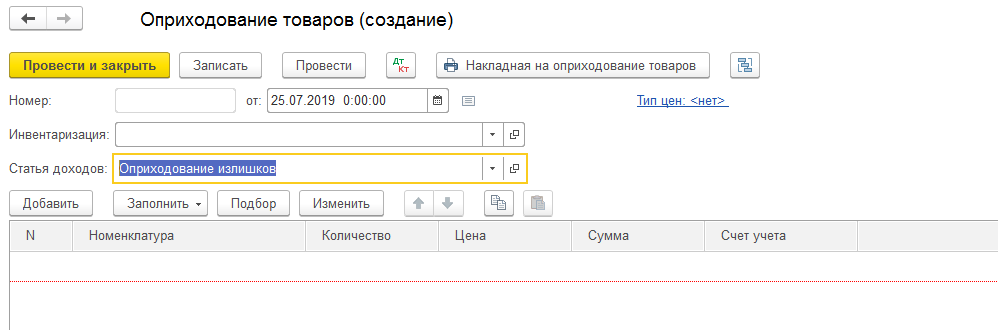

Если же в ходе инвентаризации были обнаружены излишки, на основании формируется документ «Оприходование товаров»:

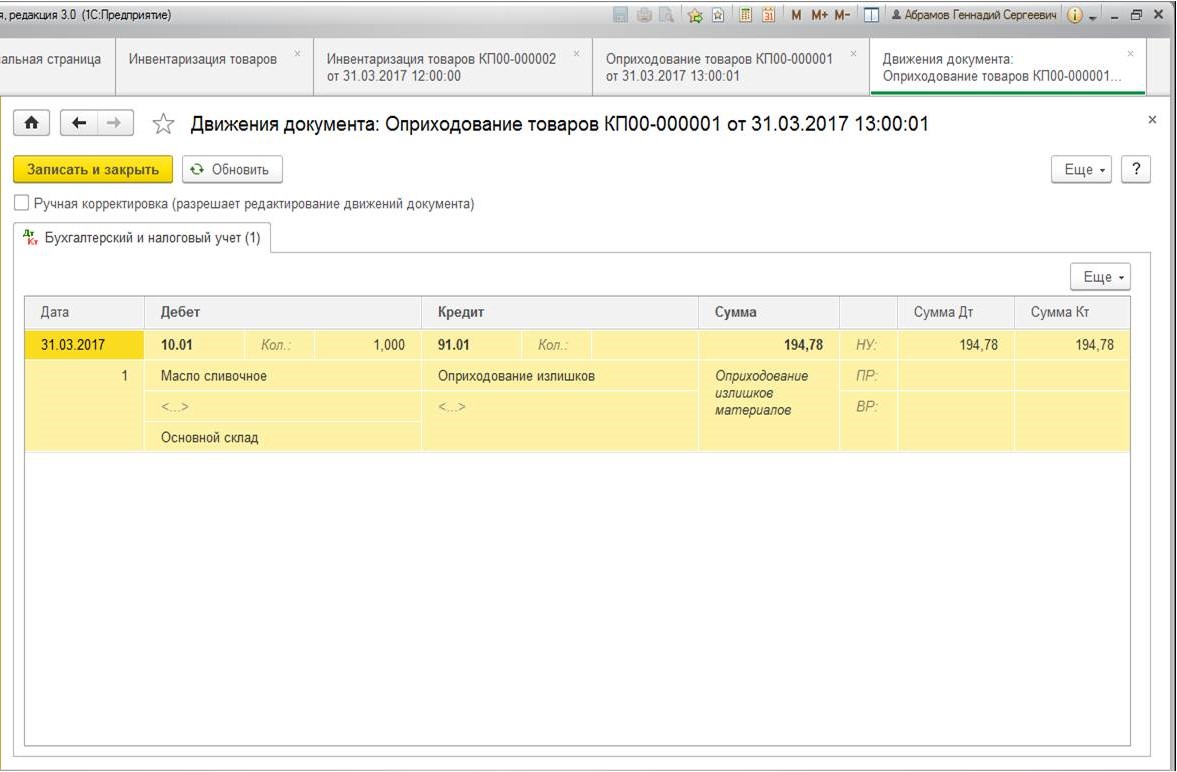

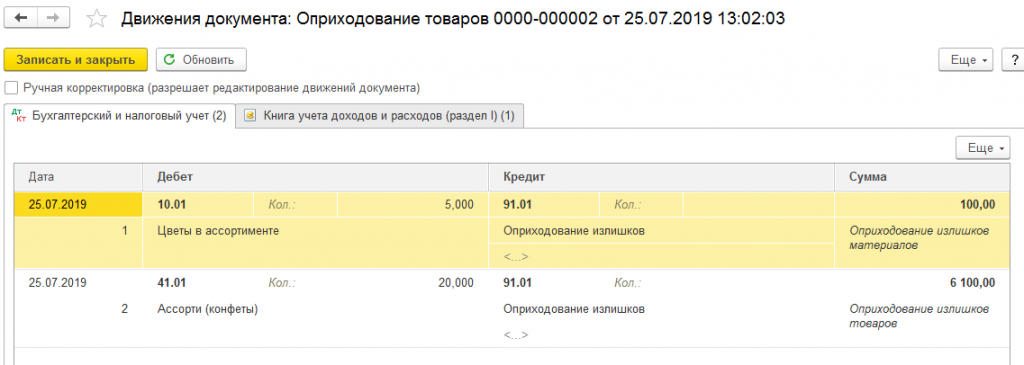

После проведения данный документ сформирует следующие движения по счетам:

Данный документ также корректирует остатки, но уже в сторону увеличения.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Порядок инвентаризации. Введение итогов инвентаризации в 1С

Как провести инвентаризацию на складе

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Регламент выполнения инвентаризационных мероприятий на складе

Когда необходима инвентаризация? Кроме плановых, необходимых для представления корректной бухотчетности, проверок наличия/отсутствия товарно-материальных ценностей (ТМЦ) пересчёт складской наличности производится в следующих ситуациях:

Выполнение инвентаризации на складе регламентируется сопутствующими методическими указаниями (приказ Минфина РФ №49 от 13.06.1995, дополненный 08.11.2010).

Последовательность действий, выполняемых до оформления инвентаризационных показателей в программе 1С: Бухгалтерия 3.0:

Нередко пересчет и обработка её результирующих показателей растягиваются на неопределенное время – это вызывает серьезный перекос в бухгалтерском и складском учёте. Для корректного выполнения этой важной процедуры результаты пересчета ТМЦ вносятся в программу не позднее десяти дней после его завершения, чем быстрее – тем лучше.

Объекты программы, используемые при инвентаризации склада

Документ «Инвентаризация на складе»

Основной документ содержит три закладки:

Вторая строка блока «Заполнить» выполняет перезаполнение учётных количеств и сумм в случае внесения корректировок в исходные документы оприходования, перемещения по складам, списания. Фактическая сумма представляет собой произведение граф «Кол-во факт» и «Цена». Если по результатам инвентаризации установлено несовпадение фактической и учетной стоимостей, то при изменении фактического показателя пересчитывается цена за единицу (как частное от деления фактической суммы на фактическое количество).

Закладка документа «Инвентаризационная комиссия» определяет ответственных за инвентаризацию членов комиссии, взвод флажка «устанавливает» председателя:

Важно понимать, что док-т «Инвентаризация товаров» не делает по учёту совершенно никаких движений – не списывает недостачу и не оприходует излишки. Это всего лишь ведомость фактического наличия и программного, с выводом количественных и суммовых отклонений. Но именно эта ведомость является базой для дальнейшей корректировки бухучета. После записи документа доступны для печати необходимые печатные формы – описи, ведомости, инвентаризационный приказ:

Если у организации в учёте имеется единственный склад, то документальные операции по умолчанию будут производиться по нему – он даже не отобразится в шапке конкретной формы. Если же в справочнике складов присутствует несколько позиций, то в шапке инвентаризационного документа появится поле выбора необходимого склада:

Документ «отчёт о розничных продажах»

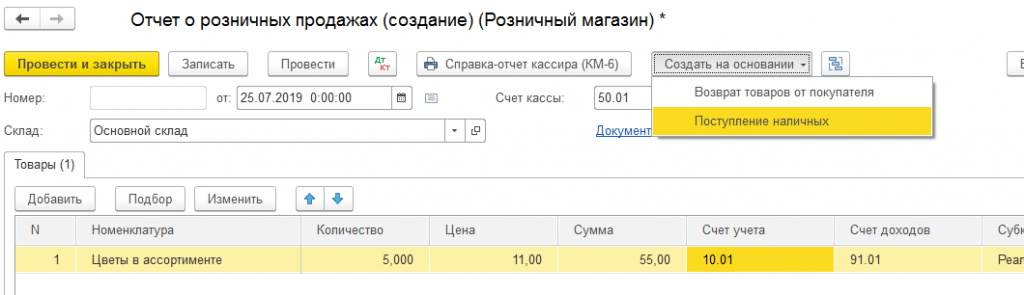

Если предприятием ведется розничная торговля (в программе имеются соответствующие настройки учетной политики и функциональности программы) на основании док-та «Инвентаризация товаров» необходимо оформить документ «Отчёт о розничных продажах»:

Возможность создания документа розничных продаж появится только в ситуации, если инвентаризацией было обнаружено превышение фактического наличия над учётным. Иначе программа выдаст ошибку – и это понятно: если нет излишков, значит, нет и показаний для оформления розничных продаж.

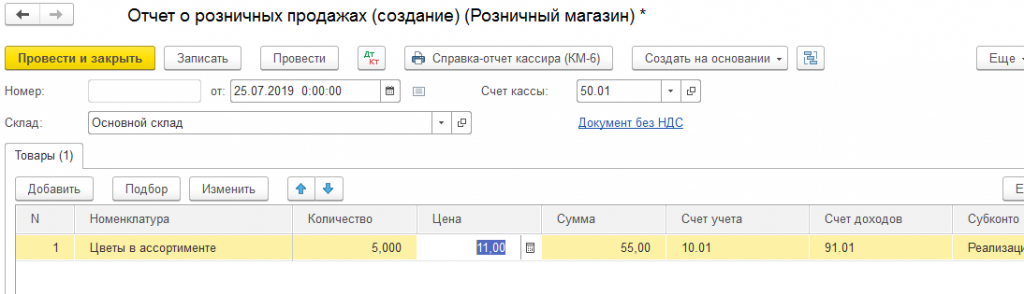

Если же инвентаризацией выяснено, что по факту товара/материала меньше, чем отображено в программе, и точно известно, что разница продана (а не украдена или испорчена), оформляется документ розничных продаж на величину отклонения:

В графу «Количество» попадут данные положительного отклонения из документа инвентаризации (излишки), цену и сумму возможно указать вручную с пересчетом. При проведении «Отчет о розничных продажах» делает движения по счету учёта ТМЦ (в данном случае 10.01 «Сырьё и материалы»), счёту доходов с аналитикой и счёту расходов, в шапке указан счёт кассы.

Чтобы исключить проставление вручную для каждого материала/товара счёта учёта рекомендуется для соответствующих номенклатурных позиций настроить счета учета. Такая возможность доступна через гиперссылку «Счета учёта номенклатуры» в шапке справочника «Номенклатура», после чего нужный счёт учёта по определённой товарной или материальной позиции во всех документах будет подтягиваться сам. Минимум ручной работы – минимум случайных ошибок в учёте.

На основании проведенного документа при необходимости следует оформить возврат от покупателя или оприходовать наличные суммы:

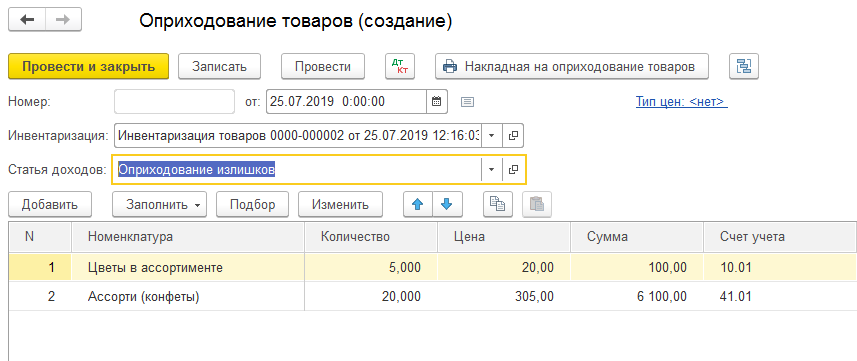

Документ «Оприходование товаров»

Формирование этого документа интуитивно понятно. Потребность в его оформлении возникает лишь тогда, когда инвентаризационным пересчётом выявлены излишки товаров/материалов, которые следует поставить на баланс организации.

Удобно оформлять этот документ на основании «Инвентаризации товаров на складе». Графа «Количество» заполняется по положительному инвентаризационному отклонению, в шапке следует определить статью доходов (по умолчанию «Оприходование излишков»):

Проставленные для номенклатурных позиций счета учета будут подтягиваться во все составляемые документы – это удобно, бухгалтеру дополнительно не придется контролировать этот момент. Оприходование формирует соответствующие проводки:

Документ «Списание товаров»

Составляется в случае выявления инвентаризацией недостачи ТМЦ, подлежащих списанию с баланса организации. Практически идентичен документу оприходования с учётом противоположности операции. Ниже приведен пример инвентаризационного документа с недостачей по двум номенклатурным позициям и сформированного на его основании документа списания:

В режиме создания документа «на основании» табличные части автоматически заполняются номенклатурой, оказавшейся по показателям документа-основания в недостаче. Из табличных строк следует исключить позиции, недостаток которых обусловлен фактическим нахождением на другом складе (при наличии на предприятии и в учёте нескольких складов). Для изменения фактического нахождения ТМЦ необходимо оформить и провести документ «Перемещение товаров».

Проведенный документ списания формирует в учёте следующие движения:

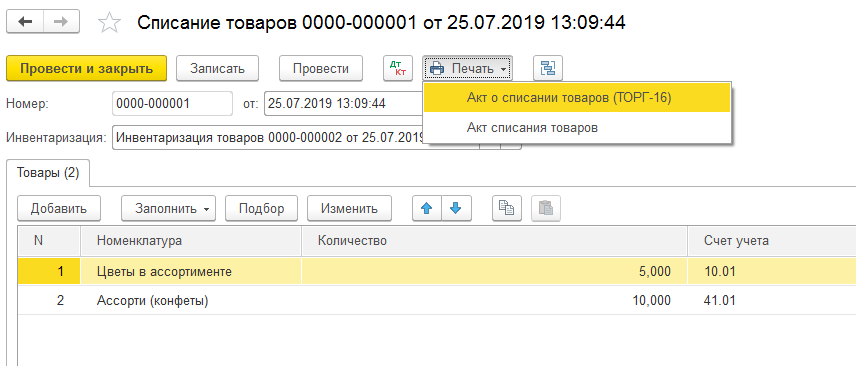

Из его формы печатаются акты списания товаров (ТОРГ-16) – печатные формы стандартны и унифицированы, при необходимости подключите собственные печатные бланки.

Чаще всего по инвентаризационным результатам востребованы оба типа документов: излишки приходуются, недостачи списываются. Одна и та же номенклатурная позиция инвентаризационного документа невозможна в документе списания и документе оприходования.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Инвентаризация в 1С. Наглядный пример и особенности инвентаризации товаров на складе

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Предлагаем узнать больше о том, как сделать инвентаризацию товаров на складе при помощи программных продуктов 1С. Рассмотрим на примере конфигурации 1С. Управление торговлей 11.

Запускаем 1С в режиме «Предприятие».

Выбираем вкладку «Склад и доставка» и пункт «Пересчеты товаров».

Создаем новый документ «Пересчет товаров».

В открывшемся документе необходимо указать дату инвентаризации, склад по которому будет проходит пересчет товаров и исполнителя.

Так же стоит обратить внимание на флаг «Печатать количество по учету», если данный флаг установлен то в печатную форму будет добавлена информация о количестве номенклатуры по учету.

Теперь необходимо установить статус документа. Есть несколько возможных статусов.

Установим статус «В работе».

Переходим на вкладку «Товары». Здесь необходимо заполнить товары, по которым будет производится инвентаризация. Можно добавлять товары вручную или с помощью кнопки «Заполнить по отбору».

По умолчанию отбор устанавливается в статусе «Есть остатки (в т.ч. помеченные на удаление)». Если нам необходимо провести номенклатуру по какому-то более строгому отбору, то его можно установить.

Сформируем печатную форму «Бланк задания на пересчет товаров». Данную форму необходимо передать сотрудникам, которые будут проводить инвентаризацию. После того, как они заполнят данную форму мы получим фактическое количество остатков товара на складе.

Теперь изменим статус нашего документа на «Внесение результатов».

Последовательно внесем данные о фактическом количестве товара на складе.

После внесения всех необходимы данных меняем статус документа на «Выполнено».

Дальнейшая работа по инвентаризации предполагаем оприходование излишков и списание недостачи.

Оприходование излишков

На основе документа «Пересчет товаров» создадим документ «Оприходование излишков товаров».

Перед нами форма документа. Все данные заполнены автоматически. Особое внимание стоит уделить реквизиту «Вид цены», т.к. именно выбранные цены будут использованы при оприходовании товаров.

На второй вкладке документа располагается информация о товарах.

Списание недостач

На основе документа «Пересчет товаров» создадим документ «Оприходование излишков товаров».

Форма документа «Списание недостачи» очень похожа на форму «Оприходования излишков». На первой вкладке документа необходимо обратить внимание на реквизит «Статья расхода/ активов».

На второй вкладке автоматически заполнилась информация о списываемых товарах.

Как оптимизировать работу с 1С?

Сделать это можно двумя основными способами:

Иметь в штате квалифицированных специалистов, которые имеют достаточную компетенцию для решения основных вопросов.

Обратиться за сопровождением 1С к сторонним специалистам.

Почему клиенты обращаются именно к нам?

Мы предлагаем не только внедрение, настройку и сопровождение, но и разработку под 1С, которая позволит оптимизировать ваши бизнес-процессы.

На вас работает не один человек, а целая команда. Вы не зависите от того, захочет ли специалист пойти в отпуск или взять больничный.

Вам не нужно оплачивать больничные, отпускные и готовить рабочее место для нового сотрудника.

Среди наших сотрудников не только специалисты 1С, но и опытные бухгалтера и юристы.

Мы выстраиваем взаимодействие с клиентами так, чтобы вам удобно было оперативно обратиться по любому вопросу.

Позвоните по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать по стоимости и рассказать, как начать сотрудничество.