Какие чеки выдавать в 2021 году

Расскажем, что нужно для печати верных чеков и без каких реквизитов не обойтись.

Требования закона

Информацию, которая должна быть в чеке, регламентируют два документа: Федеральный закон от 22.05.2003 № 54-ФЗ и Федеральный закон от 03.07.2016 № 290-ФЗ. Верный чек насчитывает более 20 реквизитов: итоговая сумма, фамилия кассира, названия товаров и услуг и прочие.

С февраля 2021 года все пользователи ККТ обязаны печатать чеки с названиями услуг и товаров, а также с их количеством и ценой. Указывать общую сумму покупки недостаточно.

За неправильные чеки предусмотрены штрафы. Отсутствие наименования, количества или цены грозит предупреждением или штрафом согласно ч. 2 ст. 14.5 КоАП РФ.

К ответственности привлекают в течение года.

Как выполнить требования

Для формирования корректного чека нужны:

В Маркете можно быстро создать каталог для печати чеков по требованиям закона. Можно загрузить прайс в формате Excel, воспользоваться готовым каталогом на 3,5 млн товаров или добавить наименования вручную. Как правильно печатать в чеке товары и услуги.

Помимо товароучетной системы есть еще два альтернативных способа добавить номенклатуру в чек.

Мы сравнили разные модели касс для работы с номенклатурой. Смотрите видеоролик.

Откуда в чеке берутся данные

Если пользуетесь сервисом Контур.Маркет, у данных кассового чека три источника:

Из кассовой программы Маркета приходят такие данные:

Из Контур.Маркета поступают:

За остальные данные отвечает сама онлайн-касса:

Печатайте правильные чеки, чтобы избежать штрафов

Подключите Контур.Маркет с кассовой программой и без труда выполняйте требования законодательства.

Есть реквизиты, которые печатаются в чеке не всегда.

Какие чеки приложить к авансовому отчету

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Есть всего три дня, чтобы отчитаться! Сделать это помогут образцы и инструкции КонсультантПлюс. Получите бесплатно доступ на 2 дня, чтобы воспользоваться.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2020 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2020 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2020 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Формат кассового чека с 01.07.2021 года

Формат кассового чека регулярно меняется и дополняется новыми информационными данными, об этом известно всем предпринимателям и организациям. Исключением также не стал 2021 год, ведь в этом году было запланировано внести изменения в набор обязательных реквизитов чека два раза. Одни изменения коснуться предпринимателей в целом, а другие затронут лишь тех, кто торгует маркированными товарами. В первом случае изменения будут касаться номенклатуры товара, работы или услуги. Во втором программного обеспечения и фискальных накопителей.

Для выполнения новых требований некоторым предпринимателям и компаниям придется всего лишь заняться обновлением ПО на своем оборудование, а кому-то потребуются более серьезные меры — замена фискального накопителя или даже онлайн-кассы. В любом случае нововведения нельзя проигнорировать, ведь за несоответствие новым требованиям бизнесменам могут выписать штрафы. О том, как должны выглядеть кассовые чеки с 1 июля 2021 и о новых требованиях к ним, мы расскажем в настоящей статье.

Внесение номенклатуры на онлайн-кассу

Специальное предложение по внесению на кассу информации о товаре. Закажите услугу по настройке номенклатуры прямо сейчас всего за 1500 ₽.

Реквизиты кассового чека в 2021 году

Итак, что должен содержать кассовый чек в 2021 году? Обновленный список основных реквизитов, которые в обязательном порядке должны указываться в чековой квитанции при расчете с покупателями, регламентирован пунктом 1 статьи 4.7 Федерального закона № 54. В каждой квитанции покупатели должны увидеть следующую информацию:

|

|

Наличие вышеперечисленных реквизитов в чеке обязательно при расчетах потребителей. Кроме того, квитанции могут содержать дополнительную информацию, в зависимости от особенностей деятельности, которую ведет продавец. Так, к примеру, предприятия и ИП на ОСН печатают в чеках сумму НДС, а продавцы маркированной продукции обязаны напротив названия указывать специальный знак. Внимательно проверьте, все ли перечисленные реквизиты содержатся в ваших чеках.

Расчет с юридическими лицами и предпринимателями

При проведении расчетов с юридическими лицами и предпринимателями, вне зависимости от формы расчета (наличный или безналичный), необходимо указание дополнительных обязательных реквизитов, а именно:

- Юридическое название организации-клиента или личные данные предпринимателя (тег 1227). ИНН предприятия (тег 1228).

Обратите внимание!

Указание тега 1227 необязательно при использовании формата фискальных данных версии 1.05. При использовании версий 1.1 и 1.2 данные реквизиты обязательны только в электронной версии квитанций, в печатной версии их обозначение остается на усмотрение продавца. Кроме того, ИНН предприятия необходимо прописывать в квитанциях с версией ФФД 1.1. При версии 1.2 ИНН указывается лишь в электронной версии чеков, а вот при версии 1.05 это реквизит может и вовсе не прописываться.

Продажа путевок в туристических агентствах

При осуществлении продаж турпутевок сотрудники должны указывать определённые реквизиты. Пробивая квитанцию о реализации туристической поездки, обязательно нужно указать признак агента, а также следующие реквизиты:

- Наименовании организации, осуществляющей продажу турпутевки. Наименование компании-покупателя, личные данные предпринимателя или физического лица. ИНН покупателя (если это юридическое или физическое лицо). Если данный документ отсутствует у потребителя, то следует указывать данные удостоверяющего документа.

Строку «предмет расчета» (тег 1059) необходимо заполнить, вписав наименование туристической поездки.

Продажа продукции, подлежащей обязательной маркировке

Осуществляя продажу продукции с маркировкой, нужно помнить, что в чеке должен указываться специальный реквизит «код товара» (под тегом 1162). Он прописывается как буква «[М]» напротив каждого маркированного продукта. Обозначение кода идентификации (GTIN и серийный номер) на бумажной версии необязательно. А вот в электронной версии, отсылаемой вашему оператору фискальных данных, эти реквизиты необходимо прописывать.

Образец кассового чека 2021 года с маркированным товаром представлен ниже:

К августу 2021 года в силу вступают изменения, касающиеся маркированной продукции и предпринимателей, торгующих такими товарами. Те, кто еще не перешел на новую версию ФФД 1.2, обязаны срочно исправить это. Предприниматели, не реализующие маркированные товары, имеют право оставить прежние форматы.

Переход на новую версию осуществляется с целью упрощения передачи данных о маркированной продукции в Налоговую. Кроме того, теперь можно получить результаты о проверке информации по товарам. ФНС проверит товар и, если результат окажется положительным, в электронной версии чека высветится код «00001111», в бумажной квитанции реквизит не пропечатается.

Обратите внимание!

Если вы торгуете маркированной продукцией, то стоит проверить актуальность вашего фискального накопителя. На некоторых моделях придётся обновить программное обеспечение, возможно потребуется перепрошивка. При невозможности перепрошивки придется приобрести новый ФН, поддерживающий формат 1.2.

| Читайте также: «Товары, подлежащие маркировке в системе Честный ЗНАК» |

Расчеты по агентскому договору

Если вы осуществляете расчеты по агентскому договору, стоит учесть некоторые нюансы. Кассовый чек должен содержать обязательные реквизиты 2021 года, а именно:

- Признак посредника. Его принадлежность согласно договору — агент или комиссионер. Информация о поставщике — наименование организации, ИНН и контактная информация. Размер вознаграждения или комиссии, которую возможно должен заплатить получатель товара или услуги. Режим налогообложения, используемый посредником.

Независимо от того, какой товар или услуга приобретается покупателем, обязательные реквизиты должны быть указаны четко и легко читаться.

Что будет, если кассовый чек ИП в 2021 оформлен не верно?

Если предприниматель или компания по каким-либо причинам решили пренебречь новыми требованиями к кассовым чекам, то нарушителей ждет административное наказание согласно статье 14.5 КоАП РФ. За выдачу чеков старого образца или отсутствие хотя бы одного обязательного реквизита предусмотрены штрафы, а именно:

- В размере от 1 500 до 3 000 рублей для индивидуальных предпринимателей. А для компаний и юридических лиц от 5 000 до 10 000 рублей.

Кроме прочего, Налоговая инспекция имеет право применять более жесткие санкции к нарушителям. К примеру, приостановить деятельность компании, а также дисквалифицировать ответственных лиц. Именно по этой причине предпринимателям и организациям необходимо заранее подумать о возможных штрафах и вовремя подготовиться ко всем изменения, касающимся обязательных реквизитов кассового чека в 2021 году.

Вывод

Формат кассового чека из года в год изменяется, дополняясь новой информацией. Изменения в чеках с 1 июля 2021 коснулись не только номенклатуры, а также программного обеспечения и фискальных накопителей. Список обязательных реквизитов пополнился, а кроме того, налоговая создала новый формат фискальных данных. Все эти нововведения направлены на оптимизацию процесса расчетов с покупателями, а также на улучшение взаимодействия между предпринимателями и ФНС. Кто-то из предпринимателей уже успел подготовиться к нововведениям, а кому-то все еще стоит озаботиться этим вопросом. Однако, стоит поторопиться, ведь налоговики могут выписать штрафы, если вы все еще печатаете фискальные документы старого образца.

Нужна помощь с настройкой номенклатуры?

Не теряйте время, мы окажем бесплатную консультацию и поможем внести номенклатуру на онлайн-кассу.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Новшества в правилах ведения кассовых операций в 2021 году

Автор: Вероника Овсянникова, старший методист Департамента проектов внедрения и консалтинга компании «ИНДУСТРИЯ ИНФОРМАТИКИ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2021

30 ноября 2020 г. введеныновые правила выдачи (приема) наличных денежных средств из кассы и выдачи подотчетных средств. Расскажем, на какие моменты необходимо обратить особое внимание при осуществлении операций с наличными денежными средствами.

В Указание №3210-У внесен ряд изменений Указанием ЦБ РФ от 05.10.2020 № 5587-У. Эти изменения применяются с 30.11.2020.

Кроме Указания № 3210-У учреждениям необходимо соблюдать требования Указания ЦБ РФ от 09.12.2019 № 5348-У. Документ дает право учреждению расходовать наличные денежные средства, полученные за реализованные товары (работы, услуги), исключительно на выплату:

страховых возмещений по договорам страхования;

вознаграждений за работы (услуги), а также на оплату товаров (не более 100 000 руб. по одному договору) п. 4 Указания ЦБ РФ № 5348-У;

денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

Отменили ведение кассовой книги в обособленных подразделениях

Наличные денежные средства, поступающие в кассу и выдаваемые из нее, учреждение учитывает в кассовой книге пп. 4.6 п. 4 Указания № 3210 – У.

В случае если у казенного учреждения есть хотя бы одно обособленное подразделение, которое осуществляет кассовые операции, то раньше оно обязано было вести отдельную от головной организации кассовую книгу. Записи вносились в нее на основании кассовых документов – приходных и расходных кассовых ордеров. Помимо этого, обособленным подразделениям раньше была вменена обязанность передавать в головную организацию копии листов своих кассовых книг в порядке и сроки, которые устанавливались учреждением самостоятельно исходя из срока составления бухгалтерской (финансовой) отчетности пп. 4.6 п. 4 Указания № 3210-У.

Теперь пп. 4.6 п. 4 Указания № 3210-У дополнен новым правилом: если обособленное подразделение не хранит наличные денежные средства и по окончании проведения кассовых операций сдает их в кассу головной организации, то оно вправе не вести кассовую книгу.

Изменения в правилах приема-выдачи денежных средств

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У теперь, при приеме денежных банкнот кассир обязан удостовериться в их платежеспособности.

Признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данного документа платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

монета имеет мелкие механические повреждения.

Иначе говоря, кассир может принимать только те банкноты, которые имеют незначительные повреждения. К примеру, кассир не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

Помимо этого, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение №630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

В соответствии с п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

посторонняя надпись, состоящая из двух и более знаков;

посторонний рисунок, оттиск штампа;

контрастное пятно диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие, прокол диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой.

Банкноты (монеты), имеющие одно и более из перечисленных повреждений, подлежат сдаче в банк.

Изменения в депонировании зарплаты

Невыплаченная работнику заработная плата должна быть депонирована. Поэтому в последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир в расчетно-платежной ведомости должен сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги. Так же он должен рассчитать и записать в итоговой строке сумму фактически выданных наличных средств и сумму, подлежащую депонированию. Эти требования были установлены пп. 6.5 п. 6 Указания № 3210-У.

Депонированные суммы необходимо было сдавать в банк, хотя положения Указания № 3210-У и не запрещали хранить их в кассе учреждения. В связи с этим, учреждение могло не сдавать депонированные денежные средства в банк, конечно соблюдая лимит по остатку денежных средств в кассе учреждения.

Теперь депонировать невыплаченную зарплату учреждению больше не нужно, поскольку абз. 3 пп. 6.5 п. 6 Указания 3210-У утратил силу.

Требование делать отметку в ведомости на выдачу заработной платы о депонировании заработной платы отменили, но и запрета на это нет. Можете продолжать делать эту запись. Невыданную в срок заработную плату нужно сдавать в банк.

Кассовые операции могут осуществляться без участия кассира

Начиная с 30.11.2020 учреждениям разрешено вести кассовые операции с применением устройств, которые функционируют в автоматическом режиме без участия работника. Это следует из нового положения п. 4 Указания № 3210-У, которым установлены требования к таким устройствам. В частности, автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, указанных в п. 1.1 Положения № 630-П.

Расчет лимита кассы стал выгоднее

Ранее учреждение рассчитывала лимит кассы двумя способами:

исходя из наличной выручки,

исходя из объема выдачи наличных.

При первом способе необходимо было определить период между днями получения наличных по денежному чеку. Если наличные денежные средства снимали не по чеку, а с карты, получалось, что лимит равен нулю.

При втором способе расчета лимита учреждение определяло период между днями получения наличных. Уточнение, что наличные денежные средства получают по денежному чеку, убрали п. 2 приложения к Указанию ЦБ от 11.03.2014 № 3210-У. Исходя из этого, если наличные денежные средства снимать с карты, лимит будет ненулевым.

Ликбез по чекам для бухгалтера: какие чеки сейчас можно принимать к учету, что в них обязательно что нет

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском : гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

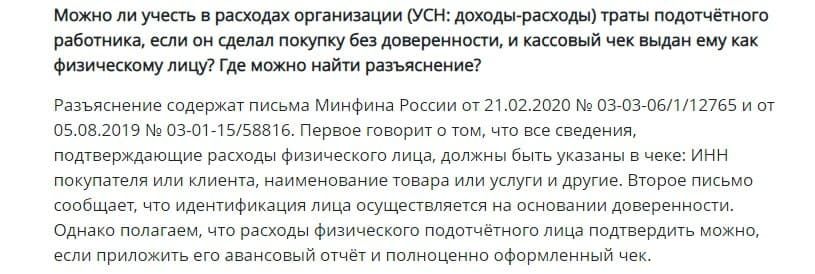

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали в базе знаний Такском :

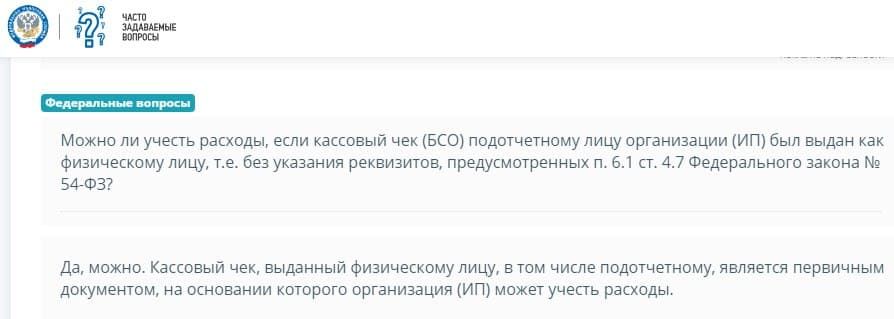

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.