Какие резервы можно создавать в бухгалтерском учете

Рассмотрев вопрос, мы пришли к следующему выводу:

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» не применяется кредитными организациями, государственными (муниципальными) учреждениями и еще рядом экономических субъектов, очерченных частями 4 и 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Наиболее распространенными оценочными обязательствами, которые должны признаваться путем резервирования, являются резервы: на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет, на вознаграждения по итогам года, на гарантийный ремонт и гарантийное обслуживание, а также резерв на покрытие иных предвиденных затрат.

Отсутствие обязательных резервов при неизбежности исполнения обуславливающих их обязательств может повлечь применение мер ответственности, установленных ст. 120 НК РФ и ст. 15.11 КоАП РФ.

Лица, обязанные применять ПБУ 8/2010

Виды резервов, образуемых в силу ПБУ 8/2010

Наиболее распространенными оценочными обязательствами, которые должны формироваться в организации путем обособления на счете учета резервов начиная с 01.11.2011 являются резервы:

— на оплату отпусков;

— на выплату ежегодного вознаграждения за выслугу лет;

— на вознаграждения по итогам года;

— на гарантийный ремонт и гарантийное обслуживание;

— резерв на покрытие иных предвиденных затрат (смотрите также п. 20 Информации Минфина России от 29.06.2016 N ПЗ-3/2016, п. 11 Информации Минфина РФ от 01.11.2012 N ПЗ-3/2012, Рекомендации Р-23/2011 КпР и Р-93/2018-КпР). В качестве примеров оценочных обязательств по таким иным предвиденным затратам можно привести следующие обстоятельства:

— при участии организации в судебном споре, по итогам которого вероятна выплата штрафа, пени, неустойки за нарушение налогового законодательства, в бухгалтерском учете признается соответствующая сумма оценочного обязательства (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875);

— сумма оценочных обязательств на демонтаж и утилизацию объекта основных средств и восстановление окружающей среды включается в первоначальную стоимость основных средств, если возникновение таких обязательств непосредственно связано с приобретением, сооружением и изготовлением этих основных средств (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01)).

К сведению:

Иные мероприятия, включенные в отмененный пункт 72 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, не отвечая признакам оценочного обязательства, не требуют создания резерва (Вопрос: В I квартале 2017 года есть необходимость создания резерва на ремонты основных средств в налоговом учете. Должна ли организация учитывать суммы предыдущих ремонтов как текущего, так и капитального при расчете максимальной суммы резерва? Как определить совокупную стоимость основных средств на начало календарного года? Должна ли организация учитывать при этом только основные средства, которые задействованы в процессе производства и амортизация по которым начисляется на счете 20 и другие счета прямых расходов, или необходимо учесть стоимость всех основных средств, находящихся на балансе предприятии? (ответ службы Правового консалтинга ГАРАНТ, апрель 2017 г.)).

Ответственность за отсутствие резервов, формируемых в силу ПБУ 8/2010

Непосредственно самим ПБУ 8/2010 ответственность за неприменение данного стандарта бухгалтерского учета в виде отсутствия должных резервов не установлена.

Однако налоговые органы в ходе проверки на основании п. 1 ст. 120 НК РФ имеют право взыскать с организации штраф в размере десяти тысяч рублей за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ. При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ понимается, в частности, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета хозяйственных операций (п. 3 ст. 120 НК РФ). Смотрите также Вопрос: ЗАО не создает резервы по отпускам, по сомнительным долгам и не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Какая ответственность лежит на ЗАО в случае, если организация должна применять ПБУ, но не применяет его? (ответ службы Правового консалтинга ГАРАНТ, февраль 2017 г.).

В ходе подготовки ответа мы не обнаружили примеров из судебной практики, касающихся споров с налоговым органом касательно применения ПБУ 8/2010, но считаем возможным в качестве подтверждения своих слов указать на решение Арбитражного суда Свердловской области от 10.06.2020 N А60-61136/2019 (размещено в Архиве судебных решений).

Помимо этого, на должностных лиц может быть наложен административный штраф в размере от двух тысяч до трех тысяч рублей на основании ст. 15.11 КоАП РФ за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (смотрите также материалы: Вопрос: Организация не является субъектом малого предпринимательства. Согласно ПБУ 8/2010 организации обязаны формировать резерв на предстоящую оплату отпусков начиная с бухгалтерской отчетности за 2011 год. Какие штрафные санкции установлены за нарушение этого требования? (ответ службы Правового консалтинга ГАРАНТ, март 2012 г.); Вопрос: Коммерческая организация, относящаяся к средним предприятиям, не формирует в налоговом учете резерв предстоящих расходов на оплату отпусков. Обязана ли организация создавать резерв предстоящих расходов на оплату отпусков в бухгалтерском учете? Если обязана, то каковы могут быть последствия, если этого не делать? (ответ службы Правового консалтинга ГАРАНТ, март 2012 г.)).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Порядок начисления резервов в бухгалтерском учете

Обязательные бухгалтерские резервы 2020–2021: классификация, виды, нормативные акты

Резервы в бухучете можно разделить на 3 группы:

Первая группа резервов отражается на специально предназначенных для них счетах:

С нюансами сомнительного резерва знакомьтесь с помощью материала «Резервы по сомнительным долгам в бухгалтерском учете».

Каждый из указанных видов резервов этой группы подчиняется своим законодательным требованиям:

Порядок работы с резервом под обесценение МПЗ по правилам нового ФСБУ 5/2019 подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Резервы из 2-й и 3-й групп носят название оценочных обязательств и формируются исходя из требований ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина РФ от 13.12.2010 № 167н).

В следующих разделах остановимся на нюансах формирования одного из обязательных бухгалтерских резервов — по оплате предстоящих отпусков.

Отпускные обязательства — правила резервирования

Оценочное обязательство по оплате предстоящих отпусков — один из обязательных в бухучете резервов. При его формировании важно помнить, что:

Схема его формирования законодательно не регламентирована, однако при его разработке важно учесть несколько основополагающих правил:

На каких счетах и какими проводками отражается начисленная зарплата — расскажет материал «Учет заработной платы в бухгалтерском учете (нюансы)».

Способы расчета отпускных обязательств

Создающая отпускной резерв фирма свободна в выборе методики расчета суммы отпускного обязательства. Единственное требование — применяемый алгоритм должен обеспечить наиболее достоверный результат.

Среди получивших распространение на практике методик можно назвать (например):

Рассмотрим на примере, как рассчитать отпускное обязательство МСФО-методом.

В структуре ООО «Винзор» 3 подразделения:

Учетной политикой ООО «Винзор» установлено:

ОР = (ФОТ + страховые взносы за месяц) / 28 × 2,33.

К примеру, на 31 октября сделаны проводки в бухучете ООО «Винзор», связанные с зарплатными начислениями и отчислениями в отпускной резерв:

Резервы в бухгалтерском и налоговом учете: табличный справочник

О том, какие бывают резервы в БУ и НУ, зачем и как их создавать и какие из них обязательны, в наших таблицах-руководствах.

Что такое резервы?

Резервы — это запас, который вы заранее создаете, засчет которого потом списываете текущие расходы.

Какие резервы создают в каждом учете?

Налоговый учет

На отпуска и вознаграждения по итогам за год

Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п. 3 ПБУ 8/2010)

Создают добровольно (ст. 324.1 НК РФ)

Как и когда начислять резервы в бухучете?

Резервы на отпуска. Начисляйте ежемесячно в дебет тех же счетов, на которых начисляете зарплату. Когда сотрудник пойдет отдыхать, отпускные и взносы с этих сумм вы спишете за счет резерва.

Д 20 (08, 23, 26, 44) — К 96-резерв на оплату отпусков

Начислен резерв на оплату отпусков

Д 96-резерв на оплату отпусков — К 70, 69

Начислены отпускные и страховые взносы за счет резерва

Резерв под снижение стоимости ТМЦ. Начисляйте минимум раз в год — перед составлением годовой отчетности (п. 25 ПБУ 5/01). Проверяете стоимость остатков по дебету счета 10, 41, 43.

Создан (доначислен) резерв под снижение стоимости МПЗ

Восстановлен резерв по ранее обесцененным МПЗ при их выбытии или при росте рыночной стоимости

Создан резерв по сомнительным долгам

Д 63 — К 62 (60, 76, 58-3)

Безнадежный долг списан за счет резерва

Резерв по финвложениям. Проверяйте на обесценение минимум раз в год — перед составлением годовой отчетности (п. 38 ПБУ 19/02).

Создан резерв под обесценение финансовых вложений

Резерв на гарантийный ремонт. Минимум раз в год. 31 декабря текущего года сделайте отчисления в резерв на следующий год. Расходы в течение года списывайте за счет резерва. Если резерва не хватает, то списывайте затраты в дебет счетов учета расходов.

Проводка

Операция

Начислен резерв на гарантийный ремонт

Д 96 — К 10 (60, 69, 70)

Затраты на гарантийный ремонт списаны за счет резерва

Д 20 (44) — К 10 (60, 69, 70)

Отражены затраты на гарантийный ремонт в сумме, превышающей резерв

Как показывать резервы в бухгалтерской отчетности?

Вид резерва

Как показать в отчетности

В балансе

В отчете о финансовых результатах

На отпуска и вознаграждения по итогам за год

По строке 1540 «Оценочные обязательства»

По строке 2120, 2210, 2220 или 2350 в зависимости от того, на каком счете начислен резерв

По сомнительным долгам

По строке 1230 или 1240 за минусом резерва

По строке 2350 «Прочие расходы»

На гарантийный ремонт

По строке 1540 «Оценочные обязательства»

Под снижение стоимости ТМЦ

По строке 1210 «Запасы» за минусом резерва (п. 25, 35 ПБУ 4/99)

Под обесценение финансовых вложений

По строке 1170 (по долгосрочным вложениям) или 1240 (по краткосрочным) за минусом резерва

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Резервы предстоящих расходов в бухгалтерском учете учреждения

Вольхина Ю.В., руководитель проекта «Контур-Бухгалтерия Бюджет»

Объекты и схемы учета материалов, основных средств или расчетов с контрагентами прозрачны, потому что близки к реалиям жизни. Но когда бухгалтер начинает работать с будущими периодами, предстоящими расходами, иллюзорность объектов и событий вносит путаницу. Такие участки учета требуют особого внимания.

Зачем нужны резервы предстоящих расходов

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения. Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения. Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

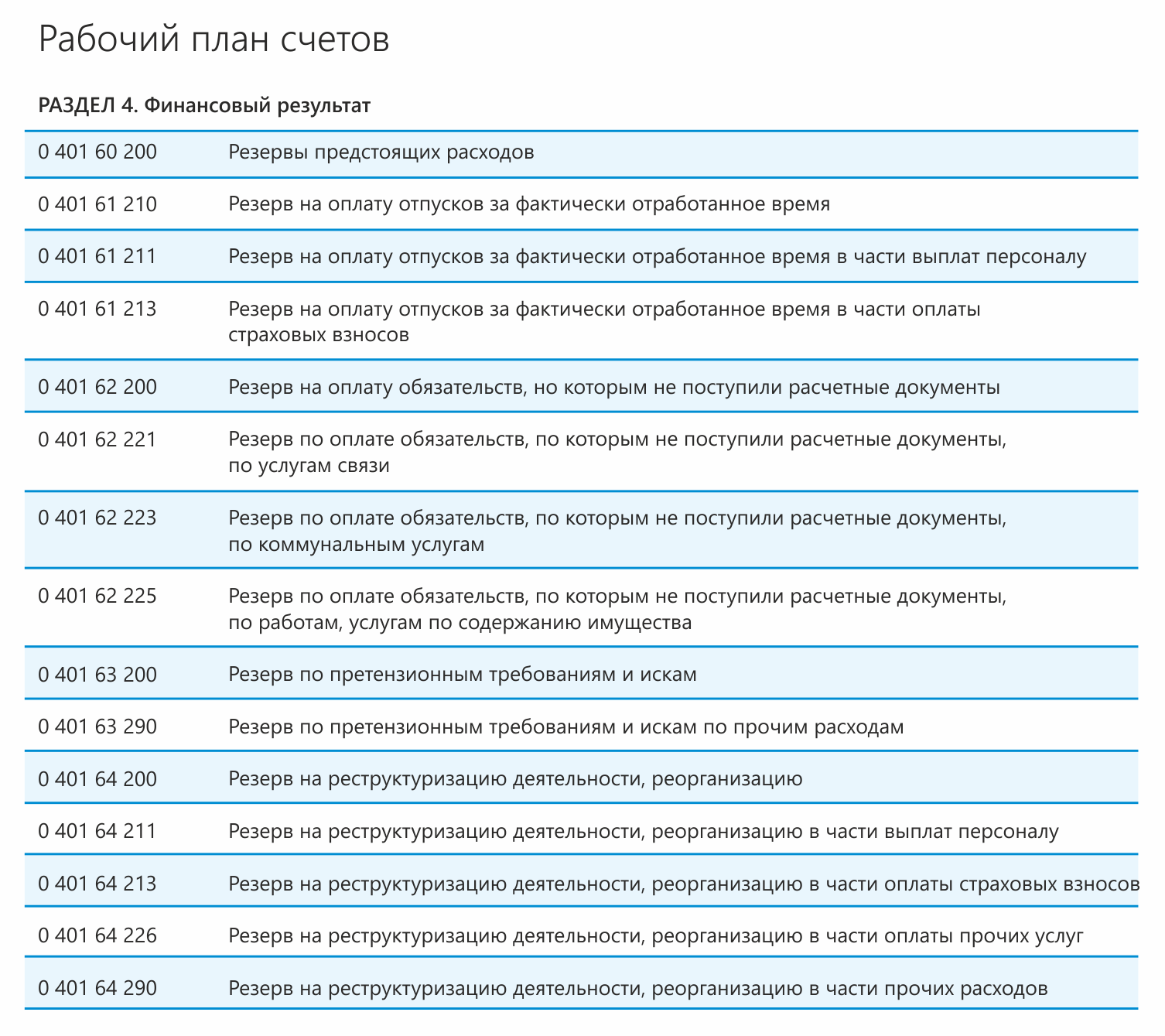

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

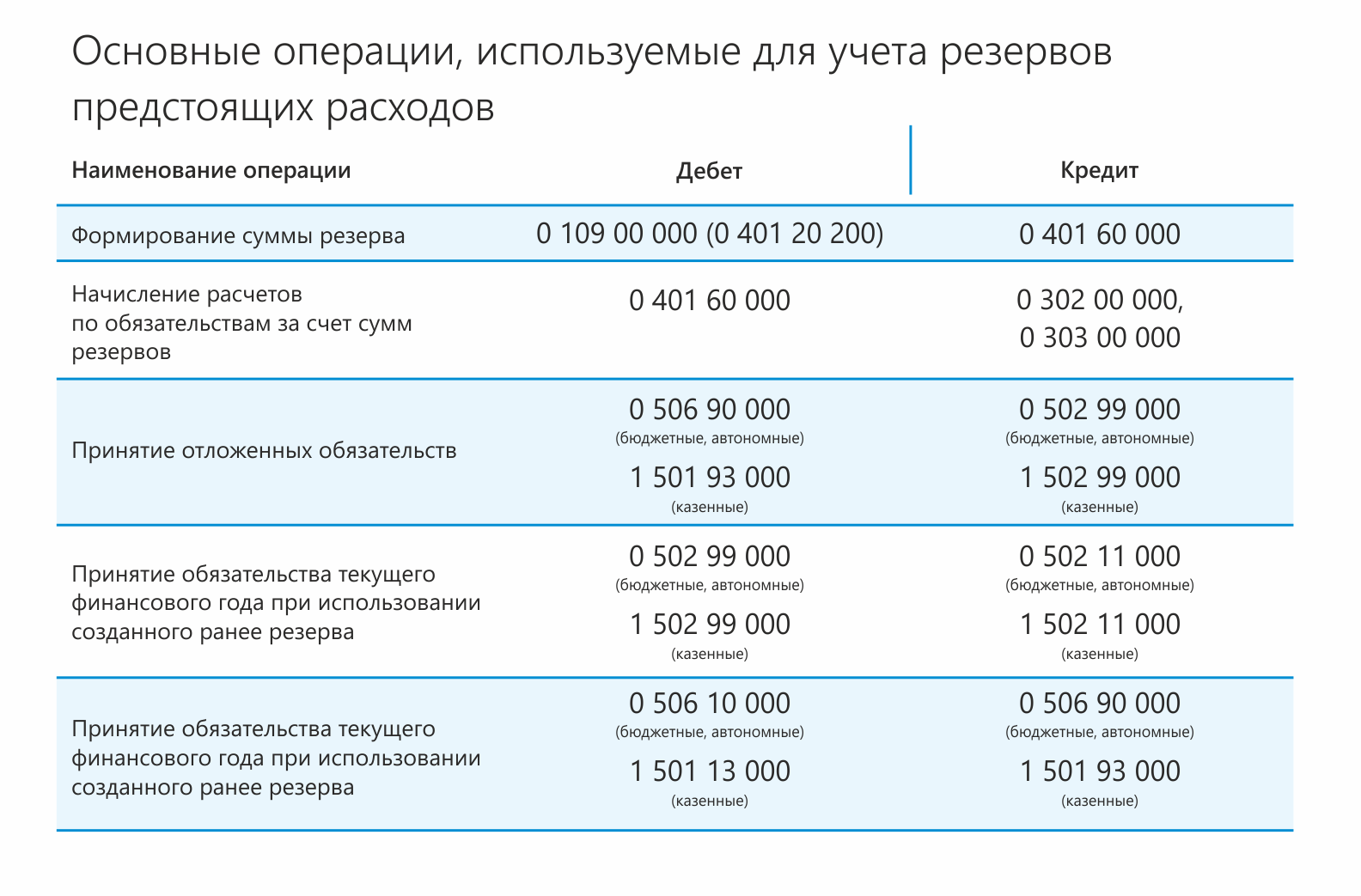

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены затраты по формированию резерва расходов на отпускные выплаты | 2 109 61 211 2 109 60 213 | 2 401 61 211 2 401 61 213 | 400 000 120 000 |

| Отражены обязательльства по формированию резервов на отпускные выплаты сотрудникам и страховым взносам | 2 506 90 211 2 50690 213 | 2 502 99 211 2 502 99 213 | 400 000 120 000 |

| Начислены отпускные | 2 401 61 211 | 2 302 11 000 | 90 000 |

| Начислены страховые взносы во внебюджетные фонды | 2 401 61 213 | ||

| Уменьшено отложенное обязательство по отпускным выплатам методом «красное сторно» | 2 506 90 211 2 506 90 213 | 2 502 99 211 2 502 99 213 | (90 000) (70 000) |

Несмотря на очевидную пользу, резервы предстоящих расходов — достаточно трудоемкий участок учета. Хорошим подспорьем для бухгалтера будет автоматизация этих процессов. Современные учетные программы позволяют отслеживать суммы резервов, корректно разносить их по счетам и учитывать при подготовке отчетности.

Резервы по сомнительным долгам в бухгалтерском учете

Для чего нужны резервы по сомнительным долгам в бухучете

В бухучете резервирование — это один из способов оценивания текущего состояния имущества и обязательств организации (абз. 6 п. 23 приказа Минфина России «Положение по бухучету и отчетности в РФ» от 29.07.1998 № 34н).

Создание резервов по сомнительным долгам в бухгалтерском учете должно восприниматься как сбор сведений о состоянии задолженности покупателей на определенную дату. При просмотре информации по этим резервам заинтересованные лица должны видеть, какая доля задолженности является сомнительной.

Под сомнительной задолженностью в бухучете понимается ничем не обеспеченная задолженность дебиторов, которая не уплачена в срок, прописанный в договорном соглашении (абз. 2 п. 70 приказа № 34н). Авансы поставщикам к сомнительной задолженности причислять нельзя (письмо Минфина России от 15.10.2003 № 16-00-14/316).

Создавать резерв должны все организации по каждой сомнительной задолженности покупателя (абз. 1 п. 70 приказа № 34н). За ИП обязанность по резервированию долгов не закреплена.

ВАЖНО! В налоговом учете резервы составляются по усмотрению организации или ИП (п. 3 ст. 266 НК РФ). Их назначение — отнесение сумм по сомнительным долгам на уменьшение налога на прибыль до того периода, когда они станут безнадежными. Сомнительные резервы в налоговом учете, как и в бухгалтерском, могут быть созданы только по долгам, появившимся в связи с реализацией товаров (работ, услуг) (п. 1 ст. 266 НК РФ).

Предельный объем формируемого в бухучете резерва представлен только общим размером сомнительных долгов. В налоговом учете с 01.01.2017 максимальный размер резерва за год не может превышать 10% выручки за отчетный налоговый период, а в течение отчетных периодов не может превышать наибольшую из двух величин — 10% выручки за отчетный период или 10% выручки за прошлый год (п. 4 ст. 266 НК РФ, письмо Минфина от 17.04.2018 № 03-03-06/1/25482). До 2017 года сумма резерва, создаваемого по итогам отчетного (налогового) периода в налоговом учете, не должна была превышать 10% от выручки за текущий отчетный (налоговый) период.

Как создать резерв по сомнительным долгам в налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

С порядком и сроками списания безнадежных долгов вы можете ознакомиться в статье «Как списать безнадежную задолженность с истекшим сроком исковой давности».

Как определить сумму сомнительных резервов в бухучете

Единой методики подсчета сумм резервов по сомнительным долгам в бухгалтерском учете нет. В абз. 3 п. 70 приказа № 34н только отмечено, что подсчет резервов производится в зависимости от состоятельности покупателя и вероятности закрытия им долга. Организации (ИП) могут фиксировать в своей учетной политике собственные методики подсчета сумм по сомнительным резервам в бухучете.

Оптимальной будет методика, приведенная в п. 4 ст. 266 НК РФ, по следующим причинам:

Как вариант, в учетной политике можно зафиксировать следующее.

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода) по следующему алгоритму: