Рейтинг банков

Топ 10 банков по надёжности

Рейтинг банков – оценка объектов по степени соответствия разным параметрам. Он позволяет предоставить объективную информацию о деятельности учреждения. Составляется независимой и авторитетной организацией, в роли которой могут выступать и ЦБ РФ, и рейтинговые агентства.

Критерии для составления рейтинга банков

Самые надежные банки определяются по уровню доверия, который складывается на сегодня по количеству:

Во внимание принимаются показатели ликвидности и долгосрочной кредитоспособности, процентные ставки по кредитам.

При составлении рейтинга банков России по активам учитывается капитал, общая цена всего имущества, средства, поступившие от вкладчиков, ценные бумаги. Важна сумма всех вкладов и количество выданных кредитных средств.

Благодаря этим показателям можно определить финансовую устойчивость банковской структуры. Чем выше все показатели, тем меньше вероятности, что возникнет ситуация банкротства.

Рейтинг банков по надежности

Данные о денежных поступлениях и оборотах обновляются ежемесячно. Составляется рейтинг банков по надежности по данным Центробанка. Учитывается способность конкретного учреждения выполнять в полной мере взятые на себя обязательства как перед физическими лицами, так и перед юридическими. ЦБ РФ тщательно проверяет

соответствие учреждений определенным показателям.

Рейтинг банков РФ, составленный Центральным банком, считается основополагающим. Этот орган обеспечивает единую государственную денежно-кредитную политику. Перечень, составленный этой структурой, может касаться не только банков, но и НПФ, страховых компаний. Он основывается на основании показателей финансовой отчетности и результата работы учреждений.

Как самостоятельно составить рейтинг надежности российских банков и сделать правильный выбор?

Каждый может самостоятельно составить свой рейтинг банков по надежности. Для этого исследуется:

Перед совершением выбора финансового учреждения акцентируйте свое внимание на том, является ли оно участником государственного страхования вкладов. Чем крупнее учредители, тем надежнее финансовое учреждение. обратите внимание на организации с отечественным капиталом, которые занимаются обслуживанием крупнейшие промышленные предприятия России.

Мы предлагаем рейтинг российских банков, составленный с учетом различных данных. С его помощью вы можете найти самые надежные финансовые учреждения, в которых выполняются все условия для обеспечения безопасности клиентов.

Рейтинг банков в 2021 году возглавили финансовые учреждения, имеющие государственную поддержку. На сайте есть возможность найти предложения, удобное месторасположение филиала выбранного учреждения.

100 надежных российских банков — 2021. Рейтинг Forbes

Forbes изучил рейтинги и финансовые показатели ведущих российских банков и выбрал самые надежные среди них. Рейтинг одного из агентств — самый простой способ оценить надежность банка. При возникновении проблем и последующем снижении рейтинга банки часто разрывают контракты с агентствами. Отсутствие рейтинга не означает, что у банка проблемы, но наличие высокого рейтинга можно считать определенной гарантией надежности. Лакмусовой бумажкой для банка могут быть и некоторые показатели, такие как излишняя концентрация операций на отраслях или клиентах на фоне небольшого запаса капитала и ликвидности, низкая рентабельность в сочетании с низкой достаточностью капитала на фоне значительной доли депозитов населения, фондирование долгосрочных кредитов юрлиц за счет вкладов физлиц.

Первичные данные по рейтингам, активам и другим показателям, фигурирующим в рейтинге, для Forbes собрало рейтинговое агентство «Эксперт РА». Для рейтинга мы учитывали данные международных и российских рейтинговых агентств, которые аккредитованы в Банке России. На первом этапе выбрали банки исходя из наличия рейтинга от любого из агентств. Внутри групп банки расположены по убыванию рейтингов, банки с одинаковым наивысшим рейтингом — в порядке убывания активов.

Надежность ***** Самые надежные участники рейтинга — «дочки» иностранных банков и крупнейшие российские банки. В группу вошли банки с рейтингами по международной шкале BBB и BBB– и рейтингом по национальной шкале AAA.

Надежность **** В группу вошли банки с рейтингами по международной шкале BB+ и BB, по российской шкале AA+ и AA. Они оцениваются как довольно надежные, но их устойчивость во многом зависит от благоприятной деловой среды. В случае ухудшения конъюнктуры банки этой группы сохранят доступ к альтернативным финансовым ресурсам, что позволит им выполнить обязательства.

Надежность *** Банкам этой группы в случае финансовых проблем придется рассчитывать на свои силы. При этом у них сохраняется ограниченная подушка ликвидности, в случае их банкротства у кредиторов есть шанс получить свои вложения в процессе банкротства. В группу вошли банки с рейтингами по международной шкале BB– и B+, по национальной шкале АА– и А+.

Надежность ** В группу включены банки с рейтингами по международной шкале B и B– и по национальной шкале А и А–.

Надежность * В эту группу включены банки, которые не имеют рейтингов от международных агентств, но имеют российские рейтинги BBB+ и ниже. В этой группе все зависит от конкретного уровня рейтинга. Уровень BBB означает умеренную кредитоспособность, рейтинг же уровня BB+ и ниже означает хорошую устойчивость банка только в краткосрочной перспективе.

Автор рейтинга Татьяна Ломская. При участии Натальи Колотович

Верстка: Юля Сапронова, Артур Арутюнов, Софья Лозовая

В журнале Forbes (№4) при публикации рейтинга была допущена техническая ошибка. Приносим извинения читателям бумажной версии издания.

Рейтинг российских банков. Январь 2021 года

Компания «Медиалогия» составила медиарейтинг российских банков за январь 2021 года.

Лидерами рейтинга по качественному показателю МедиаИндекс в январе стали СберБанк, ВТБ и «ФК Открытие».

СберБанк занял первую позицию благодаря следующим сообщениям СМИ:

• Лаборатория искусственного интеллекта «Сбера» разработала алгоритм, который позволяет за 60 секунд распознать COVID-19 по трем звукам: дыханию, голосу и кашлю.

• «Сбер» запустил общероссийский студенческий акселератор SberStudent с программой Стэнфордского центра профессионального развития.

• «Сбер», группа «М.Видео-Эльдорадо» и совладелец goods.ru Александр Тынкован подписали соглашение о намерениях по совместному развитию маркетплейса goods.ru.

ВТБ на втором месте:

• ВТБ по итогам 2020 года выдал ипотечных кредитов на почти 1 трлн рублей, показав крупнейший результат в своей истории.

• ВТБ с 18 января увеличил в три раза лимиты на разовые переводы через Систему быстрых платежей. СМИ также сообщали, что по итогам 2020 года трансакции клиентов ВТБ через СБП заняли 33% от общего числа переводов.

• СМИ сообщали об увеличении в 2020 году объема рефинансирования ипотеки в различных регионах РФ.

Банк «ФК Открытие» на третьей позиции в медиарейтинге:

• Банк «Открытие» запустил зонтичный комплекс превентивного мониторинга для выявления мошеннических схем, который позволяет централизованно контролировать более 15 систем банка.

• Банк «Открытие» обновил мобильный банк для владельцев малого и среднего бизнеса, а также индивидуальных предпринимателей.

• Банк «Открытие» на треть увеличил розничный кредитный портфель в 2020 году — портфель увеличился на 34% до 457,1 млрд рублей.

Рейтинг банков по кредитам

Кредитный рейтинг банков России

Рейтинг банков по кредитам является одним из основных. Он находится в прямой зависимости от размера средств, выданных физическим и юридическим лицам под проценты. Составляется такой список на основе статистических данных в ЦБ РФ. Центробанк в своей работе использует только объективные оценки.

На первых строчках рейтинга кредитных организаций обычно находятся финансовые учреждения, которые:

Как формируется рейтинг банков по кредитам?

Рейтинг банков по потребительским кредитам возглавляют компании, имеющие значительные доли акций, принадлежащих государству. Именно этот показатель основной при составлении списка самых лучших банков. Не менее важны сведения об активах и вкладах.

В перечне увидите объем выданных потребительских кредитов и других видов как наличными, так и на банковскую карточку. Рейтинг банков по кредитам наличными позволяет оценить, насколько существующие предложения являются выгодными не только с учетом размера процентной ставки, но и комиссий, других условий.

Кредитный рейтинг банков является одной из важных характеристик, но не стоит забывать и о других показателях. На нашем сайте найдете информацию о собственниках, руководстве, условиях обслуживания и другие сведения, помогающие дать работе учреждения объективную оценку.

Особенности рейтинга банков по кредитам физическим лицам и компаниям

Кредитный рейтинг банков, как уже отмечалось, возглавляют учреждения, которые находятся под управлением государственных структур. Уровень их поддержки влияет на показатели стабильности и надежности. Подобным финансовому учреждениям доверяет не только ЦБ РФ, но и пользователи. Всего около 50 финансовых учреждений обладают подобной поддержкой. Лучшие банки по кредитам 2021 предлагают:

Рейтинг банков по кредитам физическим лицам в 2021 году изменялся несколько раз. Это было обусловлено отзывом лицензии у некоторых финансовых учреждений. В ТОП 10 банков по кредитам попали те учреждения, чьи активы составили 60% от общего объема всех активов России.

Мы предлагаем полный рейтинг банков по кредитам юридическим лицам и обычным людям. Информация постоянно обновляется, но верхние строчки неизменно занимают учреждения с высоким уровнем доверия у всех групп. С помощью информации найдете подходящее учреждение, в котором на выгодных условиях получите деньги в долг.

Исследование Банки.ру. Сколько банков уйдет с рынка в 2021 году

Зачистка сектора завершена, но интенсивность оттока банков с рынка не уменьшится в 2021-м, считают аналитики Банки.ру.

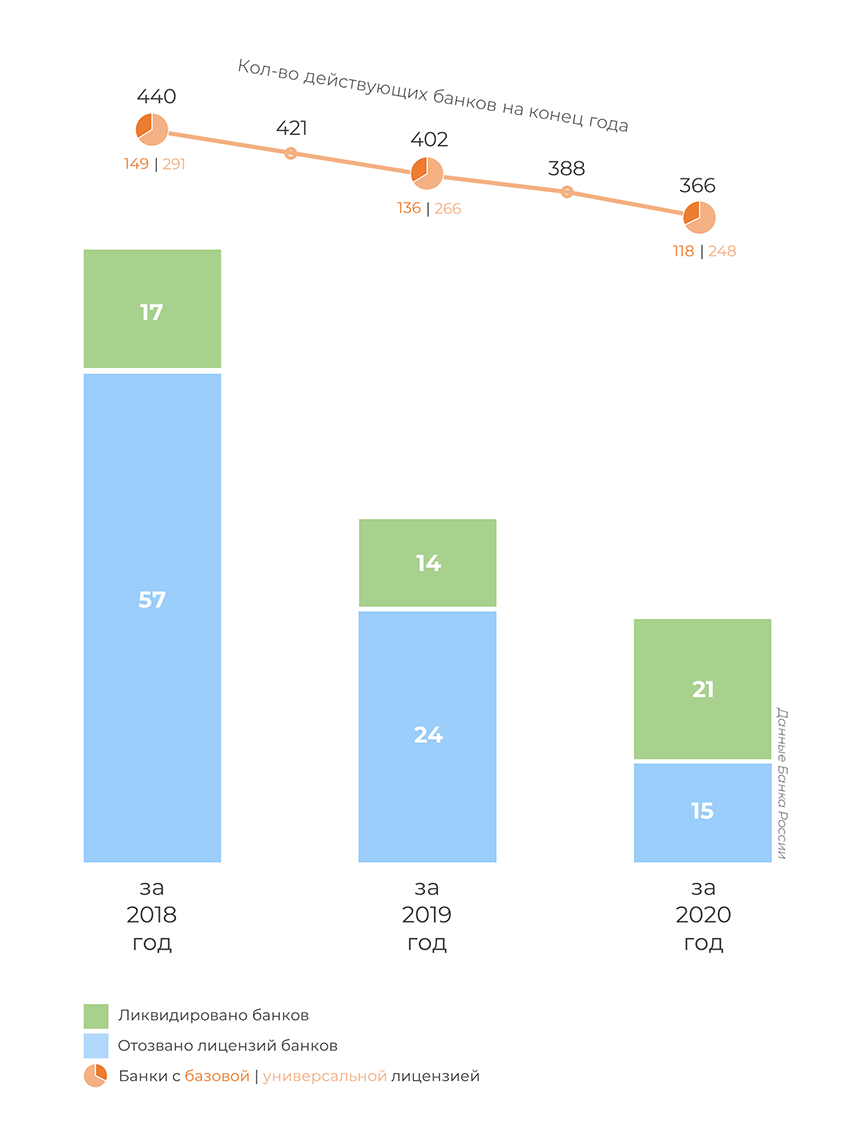

Частота отзыва лицензий в 2020 году упала

Спасибо пандемии COVID-19, в 2020 году ЦБ отозвал заметно меньше лицензий, чем в 2019-м. В том числе из-за переноса проверок кредитных организаций (за исключением случаев, не терпящих отлагательств) на вторую половину года Банк России не отозвал ни одной лицензии с начала февраля до середины июля.

Лицензии в прошедшем году были отозваны у 15 банков (в 2019 году — у 24 банков, в 2018-м — у 57) и единственной НКО (НКО «Платежный стандарт»). Одна НКО и 21 банк ушли с рынка добровольно, 13 из них были ликвидированы в рамках присоединения к другим кредитным организациям. Как и в 2019 году, лицензий лишались в основном небольшие кредитные организации, не имеющие поддержки влиятельных акционеров, государства и крупных финансовых групп.

Итого к 1 января 2021 года в России осталось 366 действующих банков. 248 участников рынка располагали универсальной лицензией, еще 118 — базовой, предполагающей упрощенные требования к раскрытию информации и предоставлению отчетности.

В 2020 году Банк России зарегистрировал две небанковские кредитные организации: НКО ЦК «Клиринговый центр МФБ» и НКО ЦК «РДК». Обе являются центральными контрагентами и обслуживают сделки ПАО «Санкт-Петербургская биржа» и АО «Санкт-Петербургская международная товарно-сырьевая биржа».

На санацию при участии Агентства по страхованию вкладов (АСВ) в 2020 году был отправлен небольшой Севастопольский Морской Банк. В качестве инвестора его финансового оздоровления было выбрано ПАО «РНКБ Банк». В июне 2020 года в план предупреждения банкротства кредитной организации были внесены изменения, предусматривающие предоставление за счет кредитов Банка России финансовой помощи банку в виде займов — 740,9 млн рублей сроком на десять лет. Также была запланирована реорганизация банка путем присоединения к инвестору.

Полный список российских кредитных организаций с отозванными и аннулированными лицензиями можно найти в «Книге памяти» Банки.ру.

По словам директора департамента финансового оздоровления ЦБ Александра Жданова, большая часть работы по финансовому оздоровлению банковского сектора уже закончилась, а дальнейшие случаи санации могут быть только точечными. Согласно его оценке, общий объем средств, направленных в капитал банков, санируемых с участием ЦБ, составляет 941 млрд рублей, а общий объем средств, предоставленных в рамках санаций через АСВ по кредитной схеме, — 1,6 трлн рублей (из них более 0,5 трлн уже возвращено).

Главные причины отзыва лицензий не изменились

В целом первая тройка указываемых ЦБ причин отзыва за год не поменялась.

Основной причиной отзывов банковских лицензий стабильно остается высокорискованная кредитная политика, неадекватная оценка активов и залогового обеспечения, а также недостаточное резервирование. В 2020 году эта причина упоминается в десяти пресс-релизах ЦБ об отзывах банковских лицензий.

На втором месте — несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). Эта причина упоминалась в восьми пресс-релизах.

На третьем — проведение теневых, сомнительных и/или транзитных операций, упоминающееся в пяти пресс-релизах.

Совокупный объем чистых активов кредитных организаций, потерявших лицензию, по данным последней опубликованной перед отзывом отчетности, составил 50,2 млрд рублей. Это менее 0,05% от суммы активов банковского сектора на начало 2021 года. По итогам 2019 года этот показатель составлял 0,11%, а суммарные активы банков с отозванными лицензиями достигали 107,2 млрд рублей.

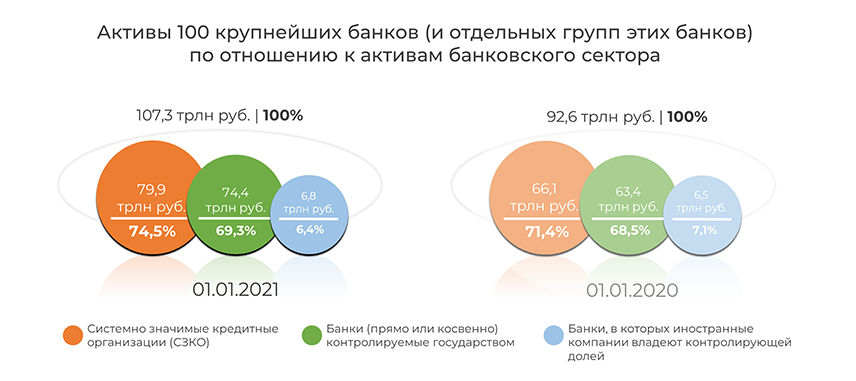

100 крупнейших банков захватили более 97% рынка

У крупных банков в 2020 году, как и в 2019-м, лицензии не отзывались. Напротив, осенью 2020 года перечень системно значимых кредитных организаций (СЗКО) пополнил Совкомбанк, вошедший в десятку крупнейших российских банков с активами в 1,53 трлн рублей на 1 января 2021 года и их годовой динамикой в 26,1%. Это второй показатель роста активов среди СЗКО и пятый среди 20 крупнейших банков в 2020 году.

На начало текущего года совокупные активы всех 12 системно значимых банков, по данным ЦБ, формировали 75,9% от общей суммы активов российских кредитных организаций. Рост удельного веса системно значимых банков и госбанков вполне органичен — они растут быстрее совокупных цифр по банковскому сектору.

Так, в процентном отношении лучший рост в 2020 году показали Банк ДОМ.РФ и Всероссийский Банк Развития Регионов (ВБРР) — на 63,7% и 51,0%, или на 219,6 млрд и 336,9 млрд рублей соответственно. В абсолютных значениях наиболее существенно вырос СберБанк (на 5,9 трлн рублей, или на 20,5%), обеспечивший треть динамики активов всего сектора.

Напомним, что в прошедшем году, помимо старта экосистемы «Сбер», крупнейший банк России сменил владельца — контрольный пакет в размере 50% + одна акция перешел от ЦБ к Минфину РФ за два с небольшим триллиона рублей. Минфин также является крупным акционером ВТБ, но без голосующих акций.

Согласно исследованию аналитического центра Банки.ру, из структур государственной власти конечным собственником банков чаще всего выступает Федеральное агентство по управлению государственным имуществом (Росимущество). Из числа госкомпаний и корпораций в списке владельцев чаще других фигурируют ВТБ и Газпромбанк с аффилированными структурами.

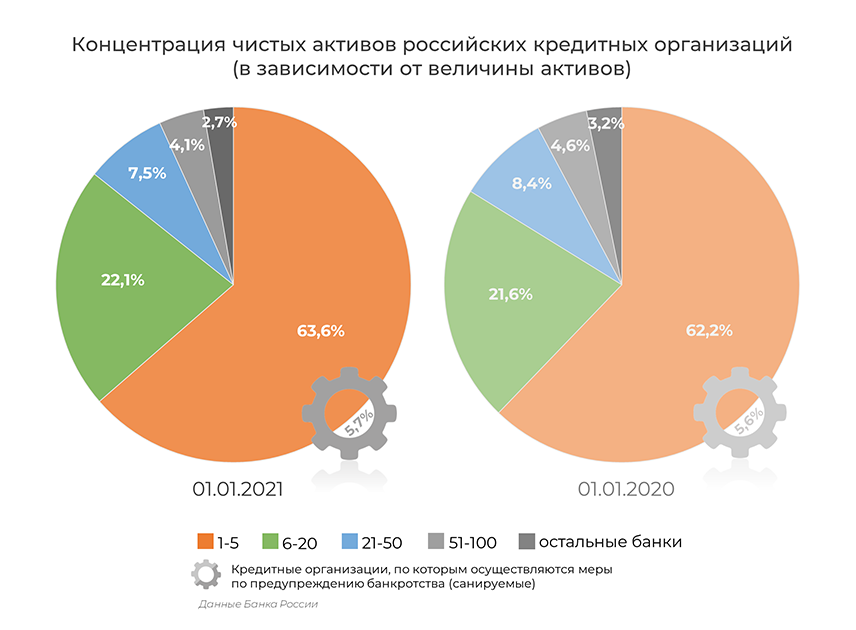

Если же говорить о динамике крупнейших банков, то доля чистых активов топ-5 банков за 2020 год увеличилась с 62,2% до 63,6% (за 2019 год показатель сократился с 62,4% до 62,2%). Отметим, что с 1 ноября размер активов в публикуемых статистических показателях банковского сектора учитывается за вычетом резервов на возможные потери. Соответственно, данные по концентрации активов заметно отличаются от представленных на начало 2020 года. Однако ситуацию это не меняет: доля нетто-активов топ-50 банков также превышает 90% от общей суммы по сектору и в прошедшем году увеличилась с 92,2% до 93,3%, а доля 100 крупнейших кредитных организаций — с 96,8% до 97,3%. Если вспомнить долю активов этой сотни десять лет назад — 88,7%, то увеличение концентрации на крупных банках выглядит гораздо масштабнее, не говоря уже о пятерке крупнейших, доля активов которых в общей массе была чуть выше 48,0%.

Крупнейшие банки с прямым и косвенным государственным контролем остаются ведущими участниками российского банковского рынка, транслируя не только поддержку в виде государственных субсидий, но и другие меры, не всегда выгодные кредитным организациям и влияющие на ситуацию на рынке в целом. Кроме того, пока санация не приносит ощутимой выгоды (сроки продажи Азиатско-Тихоокеанского Банка и Банка «ФК Открытие» снова перенесены), лишь увеличивая концентрацию активов на крупнейших организациях с доминированием госбанков.

Плотное взаимодействие госбанков с госструктурами снижает интерес к банковскому бизнесу в России со стороны частных инвесторов и действующих акционеров коммерческих банков, особенно небольших. С другой стороны, крупные частные и иностранные банки выдерживают конкуренцию в ключевых сегментах, показывают хорошие результаты, не уступая госбанкам и подталкивая последних к принятию конкурентных технологических решений, улучшению продуктов и услуг.

Давление на мелкие банки растет

В связи с пандемией COVID-19 Банк России вводил ряд послаблений для финансового сектора. В частности, кредитным организациям была дана возможность до конца 2020 года учитывать ценные бумаги, приобретенные до 1 марта 2020 года, по справедливой стоимости на эту дату, а бумаги, приобретенные с 1 марта по 30 сентября 2020 года, — по справедливой стоимости на момент приобретения.

Кроме того, были перенесены сроки введения норм резервирования сделок, связанных с операциями по слиянию и поглощению, вступление в силу значений норматива концентрации крупных кредитных рисков (Н30). Не было закончено обсуждение дифференцированных требований к надбавкам для нормативов достаточности капитала системно значимых банков (возможность внесения надбавок в зависимости от размера СЗКО и ее влияния на банковскую систему).

Эти и другие изменения, касающиеся системно значимых кредитных организаций, в начале 2020 года более подробно рассматривались в материале Банки.ру.

Несмотря на торможение экономики, прибыльность банковского сектора в 2020-м не сильно уступает результатам 2019-го, однако количество убыточных банков за год увеличилось с 75 до 85, или, с учетом сокращения численности кредитных организаций, с 17% до 20,9% от общего числа банков. В течение года убыточных банков было еще больше.

Учитывая такую ситуацию с прибыльностью и давлением на капитал банков, особенно после отмены «коронавирусных» послаблений для сектора, и отсутствие возможности для небольших банков конкурировать с крупными игроками, аналитический центр Банки.ру ожидает в 2021 году ухода с рынка 30–35 небольших кредитных организаций, в частности банков со слабой диверсификацией бизнеса. Слияния и поглощения снова обеспечат значительную долю добровольно аннулированных лицензий и укрупнение кредитных организаций.

Полную версию обзора банковского сектора за 2020 год можно посмотреть здесь.

Вадим ТИХОНОВ, Аналитический центр Банки.ру