Какой картой можно расплачиваться за границей

Если вы планируете выезд за пределы страны по любой причине, важно определить, какой картой лучше пользоваться за границей. Безналичные операции — самые безопасные. Гораздо лучше пользоваться картой, чем везти с собой валюту. Утерянные деньги не вернуть, а пластик вполне реально, и все средства на нем будут сохранены.

Рассмотрим, какой картой можно расплачиваться за границей, все особенности использования. На портале Бробанк.ру размещена информация по картам, которые идеально для этого подходят. Большинство дебетовых продуктов можно оформить онлайн, некоторые банки даже готовы доставить их на дом.

Платежная система

Если вы посмотрите на лицевую часть своей карты, то увидите на ней логотип платежной системы. Если это Виза или Мастеркард, вы можете выезжать с этим пластиком за границу.

Если вы отправляетесь в развитую страну, карта будет принята к оплате везде, где есть безналичный прием. Но при отправке в какую-то редкую и экзотическую страну все же лучше узнать, работают ли там международные системы.

О самих системах:

Конвертация крайне важна при совершении операций в разных валютах, поэтому потери на ней нужно сокращать. И выбор оптимальной платежной системы — один из первых шагов для этого. При этом, если рассматривать Россию или Китай, то ПС вообще не имеет значения.

Карты национальной платежной системы МИР не ориентированы на использование вне России. Для поездки лучше оформить отдельный пластик, максимально для этого подходящий.

Какие операции можно совершать Виза и Мастеркард

Банки многих стран работают с этими картами, поэтому и проблем с обслуживанием не будет. Пластиковая карта за границей подходит для тех же операций, что вы и совершали в родной стране. То есть можно расплатиться в любом магазине, можно снять наличные.

Но с обналичиванием стоит быть осторожным. Предварительно обязательно узнайте, какой будет комиссия за проведение этой операции. Банкомат будет “не родным”, а за обналичивание в стороннем устройстве банки практически всегда берут комиссию. А если валюта обслуживания счета одна, а снятие совершается в другой, то будут еще и дополнительные потери на конвертации.

Конвертация при оплате картой за границей

Рассматривая, с какой картой лучше ехать за границу, обязательно учитывайте факт конвертации. Многие путешественники упускают его, поэтому несут потери, оплачивая услуги в валюте, тогда как основной счет обслуживается в рублях.

Например, вы решили поужинать в ресторане в другой стране, где основная валюта — евро. Но ваш счет обслуживается банком в рублях. Получается, при оплате будет происходить конвертация — продавец должен получить именно евро. Обмен валюты совершается автоматически, но по текущему курсу платежной системы, возникают затраты на конвертацию.

А если при этом оплачивать картой Виза, основная биллинговая валюта которой — доллары, то конвертация будет двойной. Рубль — доллар — евро.

И еще один важный момент. Мы привыкли, что в рамках родной страны совершаем операцию, деньги тут же списываются со счета. При выполнении операции в разных валютах это дело затягивается банку требуется время на согласование всех конвертаций. И конвертация будет проводиться не по курсу в момент совершения операции, а позже, в день согласования.

То есть изначально со счета может уйти одна сумма, но по итогу снимут что-то дополнительно, так как курс на день обработки операции будет другим.

Как все проходит:

Если правильно выбрать платежную систему карты, можно избежать двойной конвертации. Но еще лучше — использовать карту за границей со счетом в той валюте, которая в ходу в конкретной стране.

Мультивалютные карты

Идеальные банковские карты для оплаты за границей — мультивалютные. Это специальные продукты, созданные для граждан, которые часто выезжают за пределы страны. Суть предложения в том, что к карточке можно подключить сразу несколько счетов в нужной валюте.

Например, если вы отправляетесь в Европу, делаете через онлайн-банк основным счет в евро. Некоторые банки выпускают карты с автоматической выборкой нужного счета для конкретной операции — это удобно. Часто мультивалютные предложения не ограничиваются только привязкой счетов в рублях, евро и долларах, банки предлагают и более экзотические валюты.

Какую карту оформить для поездки за границу:

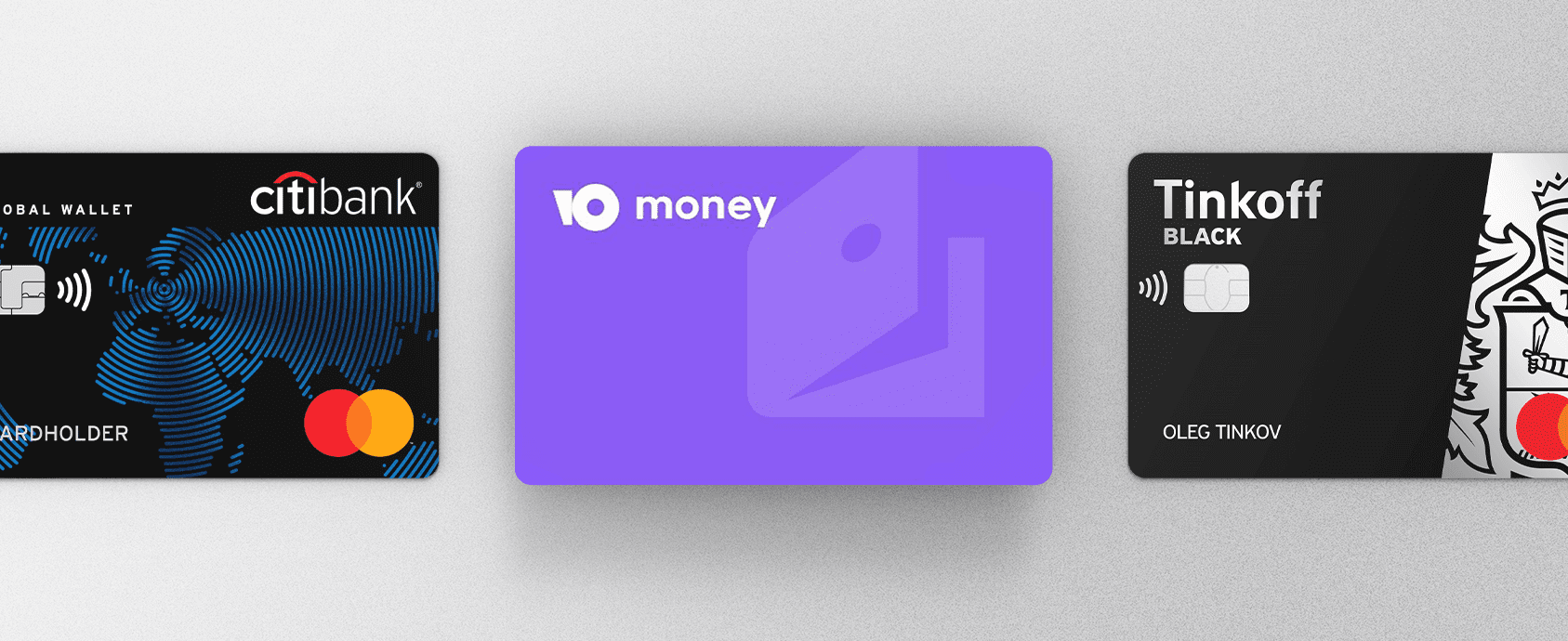

Топ-3 карт для отпуска за границей. Разбор Банки.ру

Более десяти счетов в иностранных валютах, кэшбэк и бесплатное снятие наличных. Отобрали лучшие карты для поездок за границу.

Ковидные ограничения внутри России ужесточаются, но при этом открываются всё новые страны для полетов. Рассказываем, почему путешествовать по миру с рублевым пластиком крайне невыгодно, а также приводим топ-3 карт для поездок за рубеж.

Почему за границей не стоит расплачиваться рублевой картой

Расплачиваясь, а тем более снимая деньги в валюте с рублевой карты, вы всегда будете попадать на конвертацию по завышенному курсу. Причем конвертаций может быть несколько, в зависимости от страны пребывания. Например, рубли у вас будут сначала конвертироваться в доллары, а затем уже в валюту страны, где проходит оплата, допустим в турецкую лиру.

Все эти расчеты растягиваются на дни, поэтому вы никогда точно не знаете, какая сумма в итоге будет списана в рублях у вас с карты. Дело в том, что у банка свой курс конвертации, а у платежных систем Visa и Mastercard — совершенно другой. И они постоянно меняются. При этом сотрудники банка сами не знают, когда и по какому курсу пройдут окончательные расчеты. Кроме того, в цепочке участвует не только банк, выпустивший вашу карту, но еще и иностранный банк, обслуживающий торговую точку, в которой вы рассчитываетесь. В общем, это настоящая валютная лотерея. Поэтому лучше не использовать за рубежом рублевую карту.

Сейчас практически у всех карт есть опция открытия дополнительных карточных счетов в других валютах. Как правило, делается это абсолютно бесплатно. К тому же по многим картам счета в долларах и евро заведены по умолчанию, и вам остается только выбрать, какая валюта больше подходит для платежей в стране, в которую вы отправляетесь. Если едете в Европу, лучше использовать счет в евро, ну а для всех остальных регионов мира лучше выбирать счет в долларах.

Если вы расплачиваетесь картой в стране, где расчеты официально проходят в евро или долларах, и у вас к карте привязан соответствующий валютный счет, никакой конвертации не будет. В остальных случаях будет конвертация из долларов в местную валюту, но уже без участия рублей, что намного удешевляет процесс. Чтобы убрать еще и долларовую конвертацию, можно попробовать найти карту с валютой именно той страны, в которую вы едете.

Топ-3 карт для поездок за рубеж

3-е место: виртуальная карта от «ЮMoney»

10 счетов в иностранной валюте.

Выпуск и обслуживание: 90 рублей в месяц за пакет «Мультивалютные карты».

Кэшбэк: 1% за все покупки.

Снятие наличных за границей: 3%.

У сервиса электронных платежей «ЮMoney» есть банковская лицензия, поэтому есть и полное право выпускать карты. Виртуальную карту можно завести бесплатно и практически мгновенно. Отправляясь в отпуск, за 90 рублей в месяц к ней можно подключить пакет «Мультивалютные карты».

К пакету прилагаются счета в десяти валютах: доллар США, евро, фунт, франк, иена, юань, чешская крона, польский злотый, белорусский рубль и казахстанский тенге.

Все, что нужно сделать, — это выбрать нужную валюту и подключить ее к карте. Либо можно выбрать все десять валют сразу — в «ЮMoney» утверждают, что карта сама «поймет», в какой валюте совершена покупка, и средства будут списаны с соответствующего счета. Таким образом, никакой конвертации не будет, если, конечно, не забыть заранее купить и положить на карту нужную валюту.

Кстати, сервис «ЮMoney» уже год принадлежат СберБанку, однако в самом госбанке подобной мультивалютности пока нет.

За покупки по виртуальной карте полагается еще и кэшбэк: 5% в отдельных категориях и 1% на все покупки. Так что для заграничных расчетов эта карточка — неплохой вариант. А вот для снятия валюты за рубежом не очень подходящий, поскольку за это с вас снимут комиссию в 3%.

2-е место: карта CitiOne+ от Ситибанка

16 счетов в иностранной валюте.

Выпуск и обслуживание: бесплатно.

Кэшбэк: 1,5% за все покупки, 2% на конвертацию валюты.

Снятие наличных за границей: бесплатно в банкоматах Ситибанка.

В Ситибанке есть услуга «Мультивалютный кошелек», предоставляется она без каких-либо комиссий. Карта CitiOne+ выдается и обслуживается тоже бесплатно.

Получаете пластик и затем можете выбирать для поездки любую из 16 иностранных валют: доллар США, евро, фунт, франк, иена, злотый, южноафриканский рэнд, шведская, норвежская, датская и чешская кроны, австралийский, новозеландский, канадский, сингапурский или гонконгский доллар.

«Фишка» пластика Ситибанка не только в большом ассортименте валют. Сейчас проходит акция, по которой за внутрибанковский обмен валюты полагается кэшбэк.

Если конвертация проходит с участием рубля, кэшбэк будет 2%, если без — 1%.

Другие банки ничего подобного не предлагают, однако не исключено, что такие операции проходят по завышенному курсу конвертации.

Помимо уникального обменного кэшбэка, по CitiOne+ есть и стандартный кэшбэк — 1,5% на все покупки.

Бесплатно снимать деньги с карты за границей можно в банкоматах Ситибанка. За получение наличных в чужих банкоматах банк удержит 1% комиссии. Есть варианты не платить эту комиссию, но для этого придется, например, оплачивать покупки минимум на 30 000 рублей в месяц.

Как расплачиваться Сбербанком в Турции

Уже достаточно давно большая часть туристов предпочитает не возить с собой наличные средства. Вместо этого люди просто берут свои платежные карточки и используют их для всех расчетов или даже снятия наличных. Отдых в Турции стабильно считается одним из самых популярных, потому именно сюда многие ездят с картами. Как снять деньги с карты Сбербанка в Турции и как расплачиваться ею через терминалы – читайте в этой статье.

Уже достаточно давно большая часть туристов предпочитает не возить с собой наличные средства. Вместо этого люди просто берут свои платежные карточки и используют их для всех расчетов или даже снятия наличных. Отдых в Турции стабильно считается одним из самых популярных, потому именно сюда многие ездят с картами. Как снять деньги с карты Сбербанка в Турции и как расплачиваться ею через терминалы – читайте в этой статье.

Сбербанк в Турции в 2019

Сбербанка в Турции по состоянию на август 2019 года не существует. Нет никаких дочерних отделений, филиалов, партнеров и так далее. Как следствие, любые операции, которые будут производиться с картами Сбербанка, проводятся по общим для всех правилам, без каких-либо поблажек и льгот. Однако это не значит, что карты Сбербанка нельзя использовать для расчетов.

Можно ли расплачиваться Сбербанком в Турции?

Расплачиваться картой Сбербанка в Турции можно. Но не каждой. Есть определенные ограничения для ряда платежных средств. Особенно это актуально относительно карт отечественной системы МИР. Большая их часть ориентирована исключительно на обращение на территории РФ и некоторых других стран.

Банки-партнеры Сбербанка в Турции

Вплоть до 01.08.2019 года существовал дочерний банк Сбербанка в Турции – Денизбанк (Denizbank). С его помощью можно было с минимальными потерями снимать деньги в банкоматах и расплачиваться в терминалах. Однако 1 августа текущего, 2019 года, Сбербанк продал свою дочернюю организацию из-за санкций. В условиях наложенных Европой ограничений полноценно функционировать Denizbank не мог, дохода не приносил и, как следствие, возникла необходимость от него избавиться. Что и было сделано. Условия сделки обсуждались очень долго, но все документы были подписаны только 01.08.2019 года. Никаких других дочерних организаций или банков-партнеров Сбербанка в Турции не существует.

Какие карты Сбербанка работают?

В Турции работают следующие карты Сбербанка:

Следует учитывать еще и тот факт, что платить за услуги и товары можно практически любой картой (кроме «чистой» МИР), а вот снимать деньги в банкомате можно только более или менее «престижными» картами, типа Visa Classic, MasterCard Standard и так далее.

Комиссия и лимиты на снятие наличных

Главная проблема использования отечественных платежных средств за рубежом – наличие комиссии. Однако комиссия снимается только в определенных случаях – при снятии денег в банкомате. При этом нужно учитывать тот факт, что снимать комиссию будет как Сбербанк, так и тот банк Турции, которым решил воспользоваться клиент. Со стороны Сбербанка комиссия составит 1% от суммы, но не меньше 3$. Комиссия со стороны банка Турции может варьироваться в широких пределах и зависит от выбранной финансовой организации. Чаще всего это порядка 0,75-1,5% от суммы, но могут быть и другие варианты. Например, фиксированная комиссия в размере 10$.

Помимо сказанного, нужно учитывать еще и факт конвертации валюты. Национальной валютой Турции являются лиры, однако прямой обмен рубля на лиры не производится. Как следствие, сначала производится конвертация из рубля в доллары США и только потом в лиры. Это значит, что клиент дважды теряет какую-то сумму, размер которой зависит от текущего курса, только из-за обмена валюты.

Как снимать деньги с карты Сбербанка?

Для того, чтобы снять деньги в банкомате турецкого банка необходимо следовать данной инструкции:

Какие карты лучше брать в Турцию?

Далеко не все карты «одинаково полезны» для использования за границей. Некоторые платежные средства лучше подходят для этой задачи, другие – хуже. Рассмотрим, какие карты рекомендуется брать, а какие – не стоит.

у Сбербанка

Из всех карт, выпускаемых Сбербанком стоит брать с собой:

Категорически не рекомендуется брать карты «чистой» системы МИР или даже ее гибрида с любой другой системой. В теории, гибриды должны работать, но появились они сравнительно недавно и, как следствие, могут возникать непрогнозируемые проблемы, которые непонятно как решать на месте.

у остальных банков

Общие принципы идентичны описанным выше, однако рекомендуется обращать внимание на те платежные средства, которые работают сразу с несколькими валютами. У некоторых банков есть даже специальные карты для оплаты покупок за рубежом. Использовать их или нет – дело каждого. Если человек часто путешествует, то в этом есть смысл. Если нет – то это будет лишняя трата денег на оформление и поддержание работоспособности платежного средства.

Возможные проблемы с картой в Турции

Иногда при снятии средств или оплате картой в Турции возникают проблемы. Они очень разнообразны и нередко возникают один раз, после чего вообще не повторяются. Следует отметить, что это актуально не только для Турции, но и для любой другой страны. Как доказывает практика, взаимодействие между банками, расположенными в разных странах, оставляет желать лучшего и, как следствие, на их «стыке» может происходить практически что угодно. Рассмотрим основные проблемы и пути их решения.

Проблемы при снятии наличных

Основные проблемы при снятии наличных:

Проблемы при оплате с карты в Турции

При оплате товаров или услуг тоже могут возникать проблемы:

Что делать при утере карты в Турции?

Если банкомат съел карту или человек просто потерял карту находясь на территории Турции, то первым делом нужно блокировать платежное средство. Для этого следует звонить на горячую линию Сбербанка по телефону 7-495-50-055-50. Можно попробовать обратиться в полицию, но они редко активно занимаются такими делами и шанс на то, что карту вернут – очень небольшой. Про то, что делать, если карту съел банкомат написано выше.

Какие деньги брать в Турцию

Обновлено: январь 2021 года.

При путешествии в Турцию есть разные варианты обмена рублей на турецкие лиры.

Можно поменять рубли на доллары или евро в России и уже в Турции в пунктах обмена валюты обменять их на лиры. Можно приехать с обычной рублевой банковской картой и снять наличные в лирах в турецком банкомате, при этом разные турецкие банки берут разную комиссию.

Оглавление

Нужны ли вообще турецкие лиры

Во многих местах в Турции можно расплачиваться напрямую с банковской карты, вообще не снимая наличные средства. Хотя наличные вам все-таки понадобятся, например, чтобы расплатиться за проезд в городском или междугороднем транспорте, мелких лавках, небольших кафе и т. п.

Кстати в большинстве мест, рассчитанных на туристов, наличные доллар и евро у вас свободно и даже с радостью примут в качестве оплаты.

Во многих туристических местах часто даже цены за товары написаны в евро и/или долларах, а не в лирах.

Так, например, цена за стакан свежевыжатого апельсинового сока в туристическом районе Сиде (2019 год) равнялась 2 евро или 2 долларам или 10 лирам, при сегодняшних курсах это соответственно 143 рубля, 131 рублей и 115 рублей, причем при оплате лирами можно еще сторговаться на цену в 8 лир, а это уже 92 рубля.

А в Стамбуле в нетуристическом квартале можно купить такой же стакан свежевыжатого сока за 5 лир (58 рублей).

Также наличными долларами и евро невозможно расплатиться в супермаркетах и крупных магазинах, необходимы или наличные лиры, или лучше банковская карта.

Выгодный курс обмена валюты в обменниках Турции

Классических пунктов обмена валюты в Турции сейчас встречается не очень много.

То есть можно сказать, что курс обмена валюты в Турции выгоднее в более отдаленных от туристических достопримечательностей обменниках.

По самому выгодному курсу в обменниках (1 доллар = 5,6 лиры) с учетом курса купленных ранее в России долларов (1 доллар = 64,50 рубля) у нас получилось, что 1 лира стоит 11,52 рубля при официальном курсе Центробанка на этот день в 11,35 рублей за лиру.

Если вы выбираете, с какой наличной валютой лучше ехать в Турцию с долларами или евро, то с долларами получается немного выгоднее. Курс обмена на лиру в обменниках у доллара был в среднем лучше на 0,3 рубля за каждую 1 лиру, чем курс обмена евро на лиру. То есть потеря при обмене евро составляет примерно 24 рубля с каждой 1000 рублей.

Можно ли напрямую обменять рубли на лиры в Турции

В каком банкомате снять деньги в Турции

Банкоматов в Турции очень много, их размещают в удобных местах и зачастую в одном месте можно увидеть сразу ряд банкоматов различных банков. Мы попробовали снять деньги через банкоматы 5 турецких банков: Garanti, ING, TEB, DenizBank, YapiKredi.

У нас была с собой банковская карта MasterCard от РокетБанка и банка Открытие, которые не берут комиссию за обналичивание денег в чужих банкоматах, а также была карта MasterCard от Сбербанка.

Обновление от января 2021 года: теперь банк YapiKredi берёт комиссию 5%, хотя при снятии на экране банкомата заявляют о комиссии в 4%. Также отметим, что банкоматов YapiKredi, например, в Стамбуле стало значительно больше, чем раньше.

Ранее проходила информация, что в Турции с карты Сбербанка в банкоматах DenizBank можно снимать деньги без комиссии. Возможно, это когда то и было правдой, но в сентябре 2019 года банкомат DenizBankа для наших обоих карт сообщил о комиссии в 8%.

Оплата картой покупок в Турции

Сейчас в Турции оплатить картой свою покупку можно в большинстве мест. В супермаркетах, отелях, крупных магазинах одежды и т. п. с оплатой картами уже давно нет проблем, но сейчас стало возможным расплатиться безналом почти везде, даже в самых маленьких магазинчиках и закусочных.

Доллары или евро лучше взять с собой в Турцию?

Выгоднее брать доллары.

С какой картой лучше ехать в Турцию

Сейчас во всех странах мира можно пользоваться банковскими картами и Турция при этом не является исключением. Собираясь туда, туристы спрашивают друг друга, какими банковскими картами можно пользоваться в Турции, ведь расчёты по ним кажутся безопаснее, потому что не нужно везти с собой большое количество наличности. Поэтому, отправляясь в ту или иную страну, нужно знать особенности расчетов по картам и какие можно использовать. Опишем, как действуют карты в Турции, ведь их сейчас предлагают большое разнообразие.

Можно ли брать только пластик?

Наличность с пластика можно снять с банкоматов, а их в Турции великое множество, особенно в курортных зонах. Однако, в крупных курортных городах действительно нет проблем, а вот в мелких курортных зонах, каких-нибудь поселках банкоматы уже встречаются довольно редко, поэтому еще раз можно посоветовать брать с собой в Турцию не только карточки, но и наличные деньги, хотя бы немного. Если вы согласны с тем, что нужно взять обязательно пластик, и положить на него деньги, то вас наверняка интересует вопрос, с какой картой лучше ехать в Турцию, какой системы, в какой валюте она должна быть выпущена.

Платежная система

Можно брать любую карту международной платежной системы, карты российских платежных систем, например, такой как Корона, не подойдут. Разница между платежными системами практически не ощущается, для Турции подойдут такие, как VISA и Mastercard.

В какой валюте открыть?

Не стоит особо размышлять о том, какие карты принимают в Турции к оплате, какую валюту на нее положить, разница тут будет неважна. Допустим, вы взяли с собой в Турцию рублевую карту, тогда при покупке товаров будет происходить двойная конвертация валюты. Сначала рубли будут конвертироваться в доллары, а затем доллары в лиры.

Если карта открыта в евро, также происходит двойная конвертация из евро в доллары, затем из доллара в лиру. Может показаться, что выгоднее всего открыть карту в долларах и положить туда «зелёные». Но, на самом деле, ведь чтобы положить доллары на пластик, вам нужно в России конвертировать рубли в доллары. В этом нет особого смысла и неважно, в какой валюте будет открыт ваш пластик.

Удобнее всего взять рублевую, можно даже использовать карту с кредитным лимитом, тогда вы не будете ограничены в покупках а, по возвращении домой вы сможете выплатить задолженность постепенно.

Категория банковского продукта

Считается, что для поездки заграницу, лучше всего, чтобы ваша карта была эмбоссированная. На ней должна быть выдавлена ваша фамилия и имя. Такие карты бывают категории Classic и выше, они считаются безопасными. При утере владельцам такого пластика можно не спешить блокировать счет.

Также неплохо взять карту категории выше, Gold, Platinum, ведь с их помощью можно пользоваться услугами экстренной помощи, получить страховку. Привилегии в аэропорту дает Priority Pass. В остальных случая, для расчета в торговых сетях, спа-салонах, ресторанах вполне достаточно Classic. Не советуют брать пластик уровня Electron или Maestro, поскольку расплатиться ими можно только в режиме онлайн и если не связи с банком в этот момент, то оплата не пройдет.

Какая лучше, кредитная или дебетовая?

Многих интересует, какими картами можно расплачиваться в Турции, если она рублевая: кредитными или дебетовыми. Для проведения безналичных операций лучше кредитная, поскольку можно всегда потратить определенный кредитный лимит, и затем уже расплатиться дома постепенно. Но если вы собираетесь снимать наличные с банкомата, то за это с кредитки идёт большой процент комиссии, а с дебетовой он будет меньше.

Поэтому специалисты рекомендуют брать в путешествие 2 карты ещё и по причине того, что один пластик может быть случайно утерян в дороге. Тогда в онлайн банкинге можно перевести деньги на другую карточку, и использовать ею до конца путешествия, ведь восстановить утерю в Турции будет невозможно, пока вы не приедете домой.

Перед поездкой внимательно изучите условия по своему пластику, узнайте, какие банк берет комиссии за снятие денег за границей. Можно заказать специальный пластик для путешествий, например, неплохие условия предлагает карта Тинькофф, в Турции или любой другой при обналичивании денег комиссия нулевая. Кроме того, у нее есть неплохой кэшбэк, который поможет вам возместить затраты по комиссиям.

Выезжая за границу, не забудьте уведомить об этом ваш банк, иначе при первой попытке расплатиться по карте, она будет заблокирована по причине подозрения в мошеннических действиях.