Какой картой можно расплачиваться за границей

Если вы планируете выезд за пределы страны по любой причине, важно определить, какой картой лучше пользоваться за границей. Безналичные операции — самые безопасные. Гораздо лучше пользоваться картой, чем везти с собой валюту. Утерянные деньги не вернуть, а пластик вполне реально, и все средства на нем будут сохранены.

Рассмотрим, какой картой можно расплачиваться за границей, все особенности использования. На портале Бробанк.ру размещена информация по картам, которые идеально для этого подходят. Большинство дебетовых продуктов можно оформить онлайн, некоторые банки даже готовы доставить их на дом.

Платежная система

Если вы посмотрите на лицевую часть своей карты, то увидите на ней логотип платежной системы. Если это Виза или Мастеркард, вы можете выезжать с этим пластиком за границу.

Если вы отправляетесь в развитую страну, карта будет принята к оплате везде, где есть безналичный прием. Но при отправке в какую-то редкую и экзотическую страну все же лучше узнать, работают ли там международные системы.

О самих системах:

Конвертация крайне важна при совершении операций в разных валютах, поэтому потери на ней нужно сокращать. И выбор оптимальной платежной системы — один из первых шагов для этого. При этом, если рассматривать Россию или Китай, то ПС вообще не имеет значения.

Карты национальной платежной системы МИР не ориентированы на использование вне России. Для поездки лучше оформить отдельный пластик, максимально для этого подходящий.

Какие операции можно совершать Виза и Мастеркард

Банки многих стран работают с этими картами, поэтому и проблем с обслуживанием не будет. Пластиковая карта за границей подходит для тех же операций, что вы и совершали в родной стране. То есть можно расплатиться в любом магазине, можно снять наличные.

Но с обналичиванием стоит быть осторожным. Предварительно обязательно узнайте, какой будет комиссия за проведение этой операции. Банкомат будет “не родным”, а за обналичивание в стороннем устройстве банки практически всегда берут комиссию. А если валюта обслуживания счета одна, а снятие совершается в другой, то будут еще и дополнительные потери на конвертации.

Конвертация при оплате картой за границей

Рассматривая, с какой картой лучше ехать за границу, обязательно учитывайте факт конвертации. Многие путешественники упускают его, поэтому несут потери, оплачивая услуги в валюте, тогда как основной счет обслуживается в рублях.

Например, вы решили поужинать в ресторане в другой стране, где основная валюта — евро. Но ваш счет обслуживается банком в рублях. Получается, при оплате будет происходить конвертация — продавец должен получить именно евро. Обмен валюты совершается автоматически, но по текущему курсу платежной системы, возникают затраты на конвертацию.

А если при этом оплачивать картой Виза, основная биллинговая валюта которой — доллары, то конвертация будет двойной. Рубль — доллар — евро.

И еще один важный момент. Мы привыкли, что в рамках родной страны совершаем операцию, деньги тут же списываются со счета. При выполнении операции в разных валютах это дело затягивается банку требуется время на согласование всех конвертаций. И конвертация будет проводиться не по курсу в момент совершения операции, а позже, в день согласования.

То есть изначально со счета может уйти одна сумма, но по итогу снимут что-то дополнительно, так как курс на день обработки операции будет другим.

Как все проходит:

Если правильно выбрать платежную систему карты, можно избежать двойной конвертации. Но еще лучше — использовать карту за границей со счетом в той валюте, которая в ходу в конкретной стране.

Мультивалютные карты

Идеальные банковские карты для оплаты за границей — мультивалютные. Это специальные продукты, созданные для граждан, которые часто выезжают за пределы страны. Суть предложения в том, что к карточке можно подключить сразу несколько счетов в нужной валюте.

Например, если вы отправляетесь в Европу, делаете через онлайн-банк основным счет в евро. Некоторые банки выпускают карты с автоматической выборкой нужного счета для конкретной операции — это удобно. Часто мультивалютные предложения не ограничиваются только привязкой счетов в рублях, евро и долларах, банки предлагают и более экзотические валюты.

Какую карту оформить для поездки за границу:

Использование карт Visa и Mastercard за границей

При подготовке к путешествию у многих возникает вопрос, как поступить с деньгами для ежедневных расходов. Брать всю сумму наличными может быть небезопасно. Но можно ли взять с собой за границу свою банковскую карту? Будет ли она там работать? Нужно ли заводить отдельный счет для валюты? Как не потерять деньги на конвертациях? Мы постараемся ответить на эти вопросы и рассказать обо всех подробностях использования карт за границей.

Какими картами можно пользоваться за границей?

Банковские карты по типу платежной системы делятся на международные и локальные. Последние чаще всего можно использовать только в пределах одной страны, в которой они были выпущены. К таким относится, например, национальная платежная система «Мир». Карты, принадлежащие к международным платежным системам, можно использовать за границей. Две самые распространенные международные платежные системы — Visa и Mastercard — представлены во всех странах мира. Однако там, где в приоритете национальные платежные системы — Япония или Китай, например, терминалов для снятия наличных по картам Visa и Mastercard будет немного, хоть безналично можно рассчитаться практически всегда. При выборе платежного инструмента для использования за рубежом обязательно обращайте внимание на то, к какой платежной системе он принадлежит.

В чем отличия между Visa и Mastercard?

Основные отличия при использовании рублевых карт Visa и Mastercard в России заключаются в пакете привилегий и услуг, доступных держателям. В зависимости от банка и уровня карты, можно получать скидки, кэшбэк, переводить или снимать деньги без комиссий. Максимальный набор дополнительных сервисов доступен держателям карт премиального уровня.

Если карта валютная и вы используете ее за границей, разницу можно ощутить в поездках по Азии. Visa и Mastercard — американские платежные системы, приоритетной расчетной единицей для первой является доллар, а для второй возможны расчеты и в евро и в долларах. В тех странах, где кроссовой валютой является доллар, это США, Азия, выгоднее расплачиваться картами Visa, в Евросоюзе — Mastercard.

На что влияет валюта платежной системы?

Если у вас рублевая карта, ее можно использовать для расчетов за границей. При этом при любом платеже банк конвертирует средства с вашей карты в национальную валюту страны пребывания через доллар или евро — зависит от страны и договоренностей банка с платежной системой.

Visa выполняет конвертацию через доллар, поэтому если вы находитесь в стране, где расчетной валютой конвертации является евро, рубли с вашей карты сначала будут переводиться в доллары, потом в евро и только потом в национальную валюту страны пребывания. Тройная конвертация — тройные потери: у банков комиссий за операции, как правило нет, но есть фиксированный курс конвертации, который отличается от рыночного и увеличивает размер списания по карте. А вот если оплачивать покупки в Европе с помощью Mastercard, деньги будут конвертироваться напрямую из рублей в евро, комиссия будет меньше.

Что делать в странах, где расплачиваются не в долларах или евро?

Если вы направляетесь в страну, где доллар или евро не являются основной валютой, может быть двойная конвертация. Если карта рублевая, рубли сначала будут конвертироваться в одну из двух основных валют, а уже затем — в национальную страны пребывания. Но если банк рассчитывается с платежной системой в рублях, двойной конвертации не будет.

Можно ли снять наличные в иностранном банкомате?

Технически эта возможность есть всегда. Однако нужно понимать, что за снятие наличных в банкоматах сторонних банков практически всегда предполагается комиссия. Обычно она составляет несколько процентов от суммы снятия, но не меньше определенного фиксированного значения.

Кроме того, комиссию может снимать не только ваш банк, но и тот банк, которому принадлежит банкомат. Иногда о сумме такой комиссии банкомат предупреждает сразу перед снятием, а иногда он просто включает ее в общий счет и автоматически снимает с карты. В итоге пользуясь зарубежным банкоматом, вы платите двойную комиссию за снятие наличных.

Как этого избежать?

Почему банк блокирует карту за границей?

Одна из главных задач банка — защитить вверенные ему деньги клиентов. Поэтому если у банка возникают даже малейшие подозрения в том, что сейчас картой пользуется не ее владелец, а посторонний, ему проще всего заблокировать все операции. Это делается для безопасности клиента.

Рассмотрим пример. Допустим, вы живете в Екатеринбурге. Банковскую карту вы оформляли здесь же, и постоянно ей пользуетесь тоже на этой территории, иногда уезжая в Москву или другой город в командировку. В такой ситуации банк точно знает, что если операции по карте совершаются в привычном для вас регионе и даже стране — их совершаете вы. Поэтому причин для блокировки карты нет.

Если по карте происходят списания одновременно в регионе выдачи и за границей, банк может заблокировать ее, так как может посчитать, что картой или ее данными завладели мошенники.

Что сделать, чтобы банк не заблокировал карту?

Чтобы гарантированно не столкнуться с блокировкой, необходимо уведомить банк о поездке. Хотя сегодня банки используют иные технологии, что позволяет защитить данные держателей карт и не причинять неудобства в поездках. Например, расчет по карте в аэропорту за кофе или доплата за место в салоне — своеобразный сигнал о выезде. Кроме того, для карт с привилегированным пакетом услуг по умолчанию установлена возможность расчетов по всему миру.

Но если вы переживаете — напишите в чат оператору в мобильном приложении или позвоните на горячую линию банка и сообщите даты и регион поездки.

Что делать, если карту украли?

При потере карты за границей делать нужно то же самое, что и в России. Сначала ее надо заблокировать — воспользоваться мобильным приложением или позвонить в банк. Отдельные банки на премиальных тарифах в случае кражи или утери карты предоставляют возможность экстренно получить некоторое количество наличных за рубежом и заказать доставку перевыпущенной карты DHL. Если у вас подключена такая опция, менеджер банка по телефону или в приложении подскажет вам, как получить эти средства. Если же такой опции нет, но у вас или ваших спутников есть с собой другая карта, вы можете перевести деньги на неё — это можно сделать в мобильном приложении, так как доступ к счету не закрыт, блокируется только карта.

: как пользоваться картой за границей

Кредитные и дебетовые карты Райффайзенбанка относятся к международным платежным системам Visa и Mastercard, поэтому ими можно пользоваться и за границей. Также Райффайзенбанк предлагает карты премиального уровня с дополнительными опциями для путешественников — бесплатной страховкой для всей семьи, скидками на отели, трансферы и прокат автомобилей.

Лучшие дебетовые карты для путешественников в июле 2021

Несмотря на пандемию, большинство россиян не планируют отказываться от летнего отдыха. Частичное открытие границ и альтернативные варианты отдыха на отечественных курортах позволят выбрать привлекательные туры. Дебетовые карты для путешествий сейчас выпускают практически все крупные банки. Подобные банковские карты позволяют без проблем производить расчёты по всему миру и имеют множество бонусов для путешественников в виде Cash Back, начисления миль, бесплатных проходов в бизнес-залы аэропортов, скидок на покупку авиабилетов, заказ такси и каршеринг.

В рейтинге рассмотрены лучшие дебетовые карты с выгодными условиями и специальными бонусами для путешественников банков ТОП 100 по активам (на 01.07.21). При выборе дебетовой карты для путешествий кроме начисления миль и баллов, следует уделить внимание таким параметрам, как стоимость обслуживания и есть ли возможность бесплатного обслуживания карты, скидкам и бонусам, возможности участия в программах лояльности банка и начисления Cash Back, возможности получения дохода на остаток средств по счету.

При сравнении мы учли следующие критерии:

Накопить мили, бонусы и баллы по карте можно не только расплачиваясь за авиабилеты, большинство карт предлагают Cash Back за повседневные покупки. В условиях программы лояльности указано за какие операции по карте можно получить максимальное вознаграждение. Накопленными милями можно пользоваться на сайте или в мобильном приложении, полностью или частично оплатить билеты на самолет и поезд. Некоторые программы позволяют расплатиться бонусами за отели, туристические экскурсии и билеты в музеи.

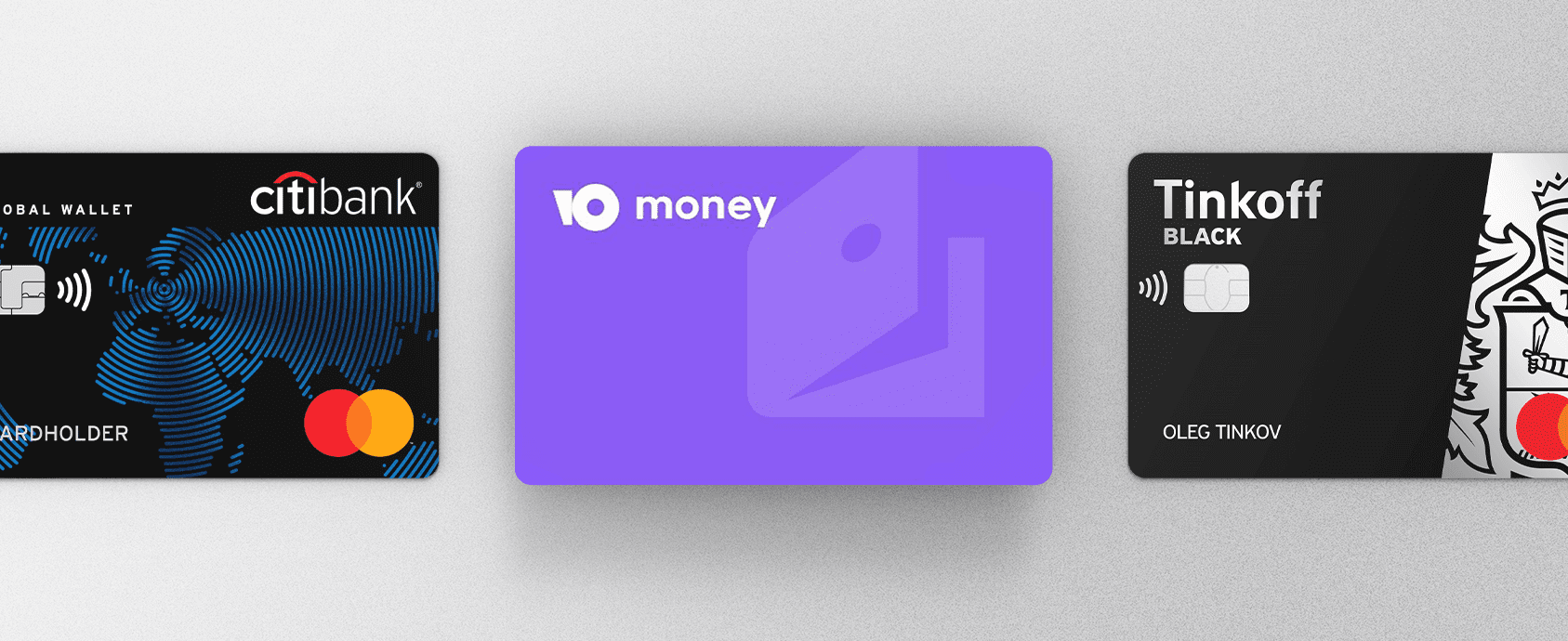

Топ-3 карт для отпуска за границей. Разбор Банки.ру

Более десяти счетов в иностранных валютах, кэшбэк и бесплатное снятие наличных. Отобрали лучшие карты для поездок за границу.

Ковидные ограничения внутри России ужесточаются, но при этом открываются всё новые страны для полетов. Рассказываем, почему путешествовать по миру с рублевым пластиком крайне невыгодно, а также приводим топ-3 карт для поездок за рубеж.

Почему за границей не стоит расплачиваться рублевой картой

Расплачиваясь, а тем более снимая деньги в валюте с рублевой карты, вы всегда будете попадать на конвертацию по завышенному курсу. Причем конвертаций может быть несколько, в зависимости от страны пребывания. Например, рубли у вас будут сначала конвертироваться в доллары, а затем уже в валюту страны, где проходит оплата, допустим в турецкую лиру.

Все эти расчеты растягиваются на дни, поэтому вы никогда точно не знаете, какая сумма в итоге будет списана в рублях у вас с карты. Дело в том, что у банка свой курс конвертации, а у платежных систем Visa и Mastercard — совершенно другой. И они постоянно меняются. При этом сотрудники банка сами не знают, когда и по какому курсу пройдут окончательные расчеты. Кроме того, в цепочке участвует не только банк, выпустивший вашу карту, но еще и иностранный банк, обслуживающий торговую точку, в которой вы рассчитываетесь. В общем, это настоящая валютная лотерея. Поэтому лучше не использовать за рубежом рублевую карту.

Сейчас практически у всех карт есть опция открытия дополнительных карточных счетов в других валютах. Как правило, делается это абсолютно бесплатно. К тому же по многим картам счета в долларах и евро заведены по умолчанию, и вам остается только выбрать, какая валюта больше подходит для платежей в стране, в которую вы отправляетесь. Если едете в Европу, лучше использовать счет в евро, ну а для всех остальных регионов мира лучше выбирать счет в долларах.

Если вы расплачиваетесь картой в стране, где расчеты официально проходят в евро или долларах, и у вас к карте привязан соответствующий валютный счет, никакой конвертации не будет. В остальных случаях будет конвертация из долларов в местную валюту, но уже без участия рублей, что намного удешевляет процесс. Чтобы убрать еще и долларовую конвертацию, можно попробовать найти карту с валютой именно той страны, в которую вы едете.

Топ-3 карт для поездок за рубеж

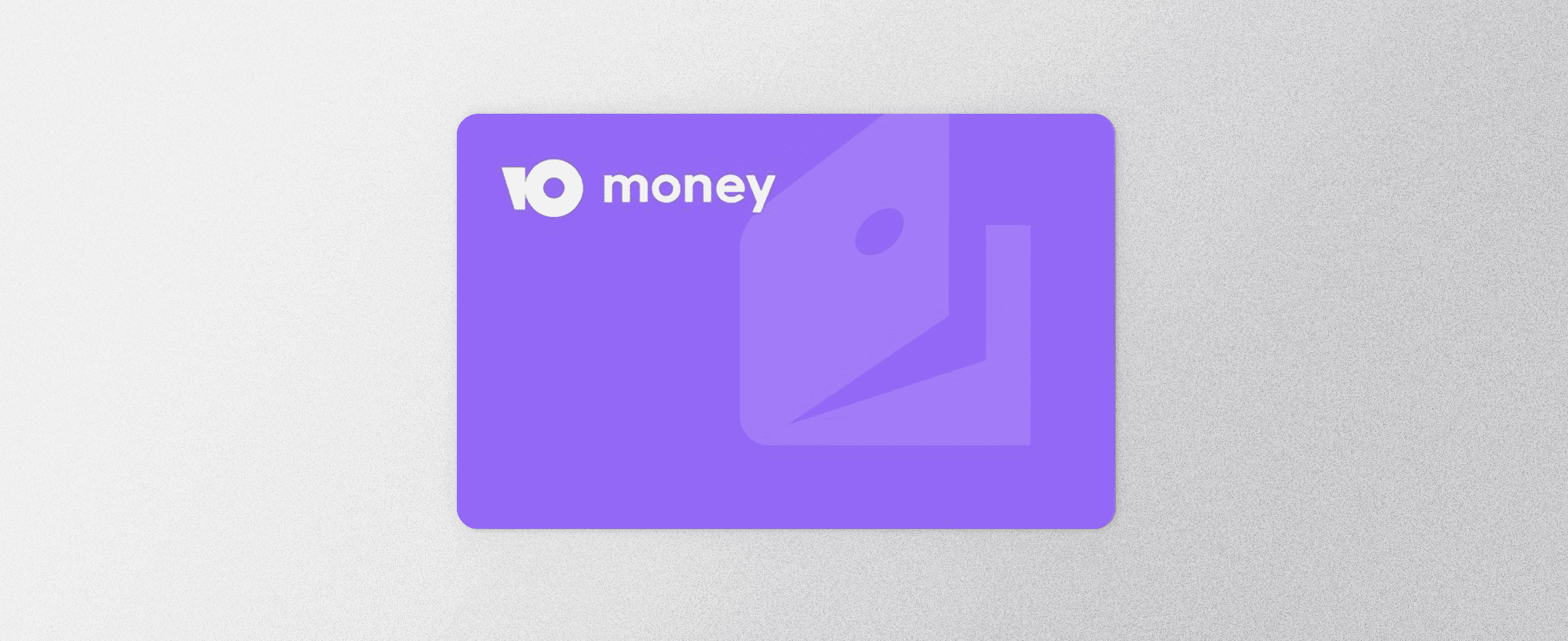

3-е место: виртуальная карта от «ЮMoney»

10 счетов в иностранной валюте.

Выпуск и обслуживание: 90 рублей в месяц за пакет «Мультивалютные карты».

Кэшбэк: 1% за все покупки.

Снятие наличных за границей: 3%.

У сервиса электронных платежей «ЮMoney» есть банковская лицензия, поэтому есть и полное право выпускать карты. Виртуальную карту можно завести бесплатно и практически мгновенно. Отправляясь в отпуск, за 90 рублей в месяц к ней можно подключить пакет «Мультивалютные карты».

К пакету прилагаются счета в десяти валютах: доллар США, евро, фунт, франк, иена, юань, чешская крона, польский злотый, белорусский рубль и казахстанский тенге.

Все, что нужно сделать, — это выбрать нужную валюту и подключить ее к карте. Либо можно выбрать все десять валют сразу — в «ЮMoney» утверждают, что карта сама «поймет», в какой валюте совершена покупка, и средства будут списаны с соответствующего счета. Таким образом, никакой конвертации не будет, если, конечно, не забыть заранее купить и положить на карту нужную валюту.

Кстати, сервис «ЮMoney» уже год принадлежат СберБанку, однако в самом госбанке подобной мультивалютности пока нет.

За покупки по виртуальной карте полагается еще и кэшбэк: 5% в отдельных категориях и 1% на все покупки. Так что для заграничных расчетов эта карточка — неплохой вариант. А вот для снятия валюты за рубежом не очень подходящий, поскольку за это с вас снимут комиссию в 3%.

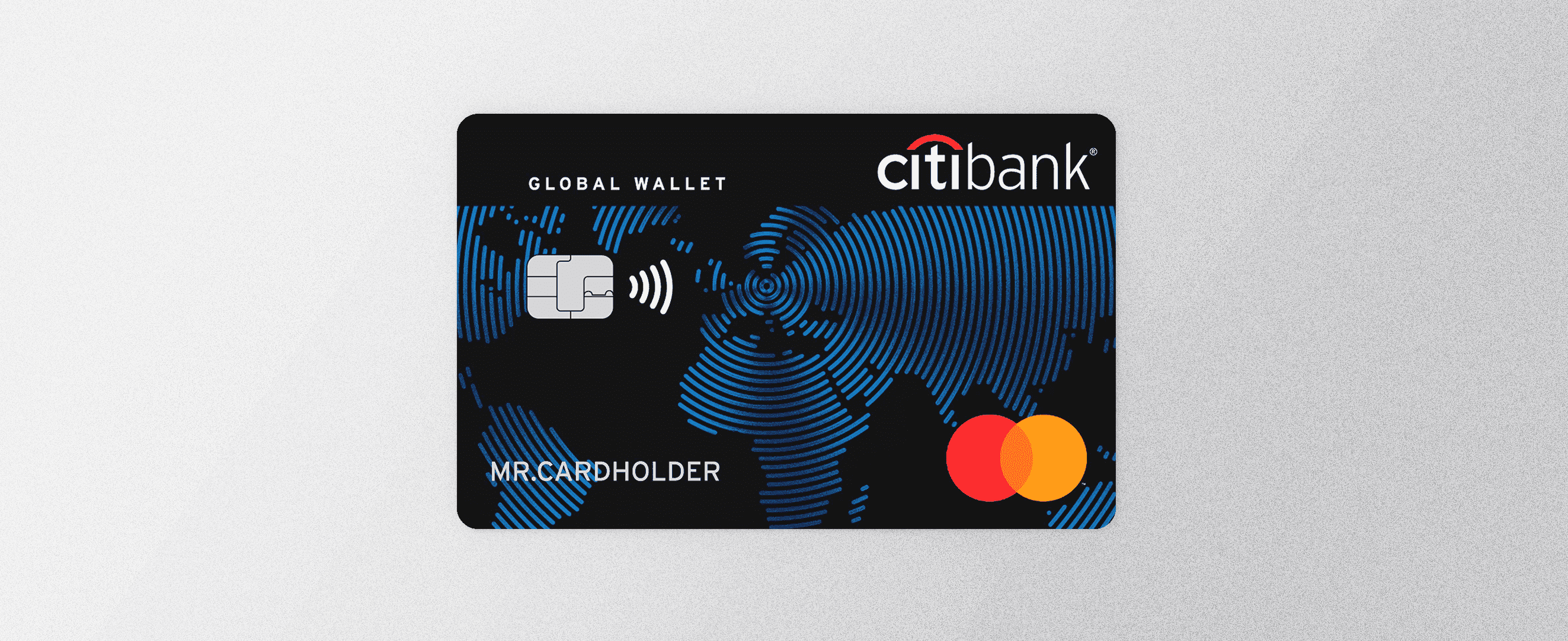

2-е место: карта CitiOne+ от Ситибанка

16 счетов в иностранной валюте.

Выпуск и обслуживание: бесплатно.

Кэшбэк: 1,5% за все покупки, 2% на конвертацию валюты.

Снятие наличных за границей: бесплатно в банкоматах Ситибанка.

В Ситибанке есть услуга «Мультивалютный кошелек», предоставляется она без каких-либо комиссий. Карта CitiOne+ выдается и обслуживается тоже бесплатно.

Получаете пластик и затем можете выбирать для поездки любую из 16 иностранных валют: доллар США, евро, фунт, франк, иена, злотый, южноафриканский рэнд, шведская, норвежская, датская и чешская кроны, австралийский, новозеландский, канадский, сингапурский или гонконгский доллар.

«Фишка» пластика Ситибанка не только в большом ассортименте валют. Сейчас проходит акция, по которой за внутрибанковский обмен валюты полагается кэшбэк.

Если конвертация проходит с участием рубля, кэшбэк будет 2%, если без — 1%.

Другие банки ничего подобного не предлагают, однако не исключено, что такие операции проходят по завышенному курсу конвертации.

Помимо уникального обменного кэшбэка, по CitiOne+ есть и стандартный кэшбэк — 1,5% на все покупки.

Бесплатно снимать деньги с карты за границей можно в банкоматах Ситибанка. За получение наличных в чужих банкоматах банк удержит 1% комиссии. Есть варианты не платить эту комиссию, но для этого придется, например, оплачивать покупки минимум на 30 000 рублей в месяц.

5 главных вопросов о банковских картах и наличных деньгах в путешествии

При подготовке к отдыху за границей желательно хорошенько продумать финансовые вопросы. Ответы на некоторые из них не вполне очевидны. В каких объемах запасаться наличными? Стоит ли заводить отдельный валютный счет? Как подстраховаться на случай неприятностей с платежной картой? О тонкостях отпускных финансов читайте далее.

1. Чем расплачиваться на отдыхе: наличными, картой или бесконтактно смартфоном?

В России и за границей люди все чаще расплачиваются смартфонами, привязанными к банковским картам. Ощутимый прогресс в распространении бесконтактных расчетов подтверждает перспективность этой технологии. Однако целиком и полностью уповать на свой смартфон будет ошибкой, поскольку в некоторых магазинах и на рынках принимают только наличные. Без кошелька пока не обойтись, причем в нем должны быть и бумажные деньги, и банковские карты. Оптимальное соотношение наличных и денег на пластике зависит от страны пребывания.

В государствах, которые взяли курс на сведение к минимуму наличных расчетов, можно платить картой и снимать деньги в банкоматах даже в небольших городах и нетуристических территориях. Так обстоят дела в странах Скандинавии и Прибалтики, в Нидерландах, Великобритании, Бельгии и Германии. Также наличные особо не понадобятся в США и Канаде, Израиле, Австралии, Гонконге, Южной Кореи и Сингапуре.

Другая ситуация в развивающихся странах, в Африке, Латинской Америке и на небольших тропических островах. Планируя отдых в таких местах, не стоит особо надеяться на карточку: лучше взять с собой побольше наличных.

Определенная зависимость между уровнем развития экономики государства и актуальностью карточных платежей, безусловно, существует. Но бывают ситуации, при которых пластик бесполезен, даже если вы, например, во Франции. В Париже карты принимают повсеместно, но стоит отправиться на экскурсию в Прованс – и уже могут возникнуть проблемы.

POS-терминалы могут отсутствовать на рынках. Владельцы небольших магазинчиков зачастую не устанавливают их по причине низкого оборота. С этим туристы часто сталкиваются в Болгарии, Греции, Италии, Португалии и на Кипре. Наличные лучше везти в мелких купюрах, поскольку банкноты номиналом 500 и 200 евро могут не принять даже в большом городе.

Оплата картой не всегда выгодна, поскольку может стать причиной дополнительной комиссии. Об этом продавцы предупреждают покупателей путем размещения объявлений у касс, также соответствующая информация иногда высвечивается на экране терминала. В таких случаях имеет смысл расплачиваться наличными. А еще они пригодятся для мелких расходов: покупки сувениров, напитков, еды на вынос и оплаты проезда.

2. Какую валюту брать с собой?

В ЕС имеет смысл везти евро, а в США и Канаду – доллары. В европейские страны, в которых по-прежнему идут расчеты в национальных валютах, лучше брать евро: на месте всегда можно поменять их по адекватному курсу.

В Азию, Африку, Латинскую Америку, Эмираты, Израиль, Тунис и Турцию берите доллары – их примут в обменниках по приемлемому курсу. Иногда удается вообще ничего не терять на конвертации, расплачиваясь в магазинах непосредственно американской валютой.

На Кубу везите евро. Американскую валюту на острове Свободы не очень жалуют. Конвертация долларов в местные деньги – занятие весьма убыточное по причине высоких комиссий (10-20%). К евро на Кубе относятся гораздо благосклоннее – меняют без комиссионных сборов.

3. Каким банковским картам отдать предпочтение?

Отечественная карта «Мир» вряд ли пригодится за рубежом. До глобальной экспансии российской платежной системе по-прежнему далеко. Наш пластик мало где принимают, даже в популярной среди российских туристов Турции доступен лишь неполный перечень операций.

Не лучший вариант – карты Mastercard Maestro и Visa Electron, поскольку для проведения любой расходной операции требуется, чтобы банк-эмитент дал добро в режиме онлайн. Такое ограничение означает отсутствие гарантии прохождения платежей, банкоматы могут отказывать в выдаче наличных. Поэтому лучше не рисковать – брать с собой карты классом повыше – начиная от Mastercard Standard и Visa Classic.

4. Как экономить на карточных расчетах?

Неприятностей, связанных с резкими скачками валютных курсов, можно избежать, заранее открыв счет в долларах или евро и привязав к нему карту. А если расплачиваться за границей рублевой карточкой – каждый раз будет производиться конвертация рублей через валюту платежной системы в денежную единицу страны пребывания.

Существует миф, что в странах Евросоюза однозначно выгоднее платить картами Mastercard, а в США – Visa. Однако это правило уже давно не работает. Нет привязки Mastercard к евро, а Visa – к долларам. Расчетная валюта выбирается в зависимости от того, как банк договорится с платежной системой.

Например, Райффайзенбанк и Visa выбрали в качестве расчетной валюты доллар, но при этом двойная конвертация отсутствует. Это означает, что клиенты банка могут брать с собой в Европу рублевую карточку любой системы. Расходы на конвертацию не будут существенно отличаться. Сравним их на примере покупки в Праге поллитры «Бехеревки», отпускаемой в магазине за 140 крон:

Разница – всего 75 копеек.

Иногда при оплате в заграничном магазине терминал предлагает выбрать способ расчета: платить валютой счета (к примеру, рублевого) либо валютой покупки. Выгоднее выбирать валюту покупки, поскольку ваш банк выполнит конвертацию на более лояльных условиях по сравнению с поставщиком.

5. Что делать, если остались без активной карты?

Желательно иметь как минимум две банковских карты и хранить их отдельно, поскольку с одной могут случиться различные неприятности: пластик порой зажевывает банкомат, кредитная организация может его заблокировать по причине сомнительной транзакции. А еще бывают кражи и случаи утери по рассеянности.

Если банк заблокировал карточку, можно позвонить в кредитную организацию по номеру, предназначенному для связи за границей, написать по ватсапу или попросить помощи, воспользовавшись мобильным приложением. Обычно с разблокировкой карты проблем не возникает, для этого клиенту достаточно пройти идентификацию.

Активным путешественникам может пригодиться опция экстренной выдачи денег за границей. Некоторые банки после обращения клиента, попавшего в форс-мажорную ситуацию, находят ближайший к нему филиал любой кредитной организации и перечисляют через него нужную сумму.