Льготный период кредитной карты Сбербанка

Условия льготного периода кредитной карты Сбербанка

![]()

Первая проблема, с которой сталкиваются новые держатели кредитных банковских карт – расчет льготного периода. Непонятно, когда его можно отсчитывать. С момента подачи заявления на изготовление карты, сразу после изготовления или активации кредитки? Здесь нужно быть внимательным, поскольку банк начинает отсчет с начала платежного периода, совпадающего с активацией карты. В зависимости от момента совершения покупки в кредит, может длится и 20 дней, вместо обещанных в рекламе 50.

Для начала нужно определить платежный период. Это 30 или 31 день, но не совпадающий с календарным месяцем, поскольку точка отсчета – момент активации карты. При получении кредитки в банке на конверте будет указана дата отчета. В конце каждого такого месяца банк формирует отчет о совершенных платежах и транзакциях. (в случае, если клиент ничего не потратил, отчет не формируется). Фактически для клиента все состоит из следующих этапов:

![]()

Многие клиенты не вникают в подробности расчета льготного периода и попадают впросак, поскольку по истечении льготного периода возвращать деньги нужно уже с процентами.

В течение льготного периода, чтобы не выйти за его пределы важно вернуть на счет сумму, которая была потрачена за отчетный месяц. Возвращать деньги, которые были взяты в кредит в период погашения в течение этого срока не обязательно – они уже не являются частью льготного периода и не влияют на его продолжительность.

Как считать льготный период

Рассчитать свой льготный период легко. Достаточно помнить, когда была активирована карта (или иметь под конверт с данными), а также дату совершения покупки. Например, вы приобрели карту, на Пин-конверте которой указано 15 число. Следовательно, отчетный период закончится 15 числа следующего месяца, а спустя 20 дней и льготный период, то есть 5 числа через месяц. Предположим, вы потратили средства 22 числа, через неделю после получения карты. Тогда остается 23 дня отчетного периода + 20 дней периода погашения. То есть, льготный период составит 43 дня.

![]()

Либо у вас карта, отчетный период которой начинается 1 числа, тогда при совершении покупки 22-го остается 8+20 – 28 дней льготного периода погашения. Это значит, что выгоднее совершать покупки с помощью только что полученной кредитной карты Сбербанка в первые дни отчетного периода.

Существует миф, с которым часто сталкиваются держатели кредитной карты Сбербанка – снятие наличных. Льготный период не позволяет выводить наличку без процентов. Как только вы снимете средства с помощью банкомата, к вашим тратам будет применяться стандартная процентная ставка – минимум 23.9% для классической карты или Визы Голд.

Если же случилось так, что внести деньги в течение льготного периода не удалось – это не страшно, оставшиеся средства нужно будет вернуть с процентами как при стандартном кредите.

Как пользоваться кредитной картой Сбербанка?

Использование кредитной картой во многом удобно. Вы можете быть уверены, что Ваши деньги находятся под защитой, совершать покупки в любом месте, в любой стране с любой валютой, где угодно, где принимают кредитные карты. До сих пор кредитные карты не у всех вызывают доверия из-за видимой сложности их использования, на деле же узнать, как пользоваться кредитной картой Сбербанка и приобрести ее просто и выгодно. Сбербанк предлагает прекрасные условия всем желающим получить кредитную карту.

Правила пользования кредитной картой Сбербанка России

Получив карту, Вы можете совершать любые необходимые вам покупки и платежи в пределах своего лимита. Такое ограничение необходимо для того, чтобы Вы не выходили за рамки своей платежеспособности и в дальнейшем могли без проблем вернуть долг банку.

Одно из преимуществ карт Сбербанка является фиксированная процентная ставка, она отличается, в зависимости от выбранного типа карты и составляет 23-24%. Оформляя карту, Вам не придется волноваться о том, что банк может завысить ставку и поставить Вас в невыгодные условия. А, учитывая наличие льготного периода, условия становятся невероятно выгодными.

![]()

Когда придет время пополнять карту, это можно будет осуществить:

![]()

Как правильно пользоваться кредитной картой Сбербанка

Использовать карту можно по-разному:

Виды кредитных карт

Сбербанк предоставляет несколько видов кредитных карт Visa и MasterCard, каждая из которых удобна по-своему и рассчитана на определенную группу населения.

![]()

Visa Classic и MasterCard Standard

Это карты с лимитом до 600 тысяч рублей с невысокой платой за обслуживание. В отдельных случаях оплачивать обслуживание вообще не нужно. Это стандартный вариант с возможностью использования в течении трех лет, который можно получить с 21-го года и до 65-ти лет. Принятия решения придется ждать один – два дня, а после еще примерно неделю будет готовиться Ваша личная именная карта.

Visa и MasterСard Gold

Виза голд – это кредитная карта с более широким набором услуг. Как и стандартная, эта карта служит на протяжении трех лет, оформляется за один – два дня, и ее лимит составляет до 600 тысяч рублей. Обслуживание карты голд ведется круглосуточно контактным центром Сбербанка. Еще один плюс этой карты – если Вы потеряете ее за границей, это не станет катастрофой и испорченным отпуском, поскольку для нее действует сервис экстренной выдачи наличных как раз для таких случаев.

Visa и MasterCard Momentum

![]()

Молодежные Visa и MasterCard

Это отличный вариант для студентов и просто молодых людей. Если все описанные выше карты можно было получить только с 21-го года, то молодежная карта доступна всем, начиная с 18-ти лет и до 30-и.

Visa Gold и Classic «Аэрофлот»

Эта карта будет выгодным выбором для тех, кому привычны частые перелеты. Условия выдачи карты мало отличаются от стандартных, при этом при совершении покупок с этой картой Вы накапливаете мили, которые в дальнейшем можно обменять на билеты авиакомпании Аэрофлот.

Кредитная карта Сбербанка на 50 дней без процентов

Краткосрочные денежные займы – очень популярная услуга, решающая временные финансовые проблемы. Но брать деньги в долг под проценты совсем не выгодно. Кредитная карта от Сбербанка с 50-ти дневным беспроцентным периодом решает эту проблему. Оформить карту может каждый гражданин РФ в возрасте от 21 года, имеющий стабильный источник дохода.

При правильном использовании кредитки – не нарушая условий договора – владелец сможет вообще не платить проценты, занимая деньги у банка. Пользоваться кредитными картами выгодно тогда, когда владелец оплачивает с её помощью товары и услуги, потому что за снятие наличных средств облагается высокой комиссией (если гражданину нужны наличные средства, ему лучше взять потребительский кредит в банке). Прежде чем подавать заявку на заключение договора со Сбербанком, необходимо изучить условия кредитной карты, которая интересует клиента.

Основная информация

Все кредитные карточки Сбербанка имеют беспроцентный льготный период, всего их существует 4:

Каждая карта имеет свой лимит заемных средств, стоимость обслуживания, условия накопления бонусных баллов и другие отличия. Оформить кредитку с льготным периодом можно в любом офисе финансовой организации, сделать это дистанционно – не получится.

Ниже представлены основные параметры кредитных карт Сбербанка.

При подаче заявки на получение карты гражданину сделают предложение оформить кредитку с определенным лимитом (он может быть ниже максимально доступного по конкретному банковскому продукту, но не выше). Увеличение лимита по кредитной карте происходит автоматически (по инициативе банка), либо после обращения в Сбербанк с соответствующим заявлением.

Виды кредитной карты на 50 дней без процентов в Сбербанке

В компании 4 вида кредитных карт с лимитом, который устанавливается индивидуально для каждого клиента. Какую кредитную карту выбрать? Зависит от финансового состояния гражданина: если официальная зарплата клиента около 30 тысяч рублей, кредитную карту Платиновая оформить скорей всего не получится. Каждое заявление на получение карты рассматривается в индивидуальном порядке, Сбербанк изучает материальное положение клиента, затем принимает решение о выдаче пластика. Возможно ситуация: на запрос гражданина выдать кредитку с лимитом 300 тысяч рублей банк ответит отказом, но предложит оформить карту с лимитом 150 тысяч рублей.

Лимит на переводы и выдачу наличных в сутки:

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет. Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть).

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Условия к заемщику

Организация предъявляет конкретные требования к потенциальным клиентам.

Необходимые документы

Зарплатным клиентам не нужно предоставлять организации никаких документов для получения карты, кроме паспорта. Остальные граждане должны предоставить:

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации. Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре. Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Как пополнить карту

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

Ознакомиться с полным списком партнерских организаций можно по ссылке: spasibosberbank.ru/partners/

Как закрыть кредитную карту Сбербанка на 50 дней

Разорвать договор между клиентом и банком можно только в офисе. Для осуществления этой операции владелец кредитки должен полностью погасить долг перед банком. В офис нужно явиться с паспортом и подать заявление на закрытие счета – бланк выдаст сотрудник. Если на кредитной карте есть личные средства клиента, они могут быть переведены на другую карту или выданы наличными в кассе банка.

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками. Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.

Как пользоваться кредитной картой Сбербанка

По функционалу кредитная карта Сбербанка ничем не отличается от аналогичного продукта любого другого российского банка. К пластику подключается линия ссуды, заемщик пользуется им по своему усмотрению. Но некоторые ограничения и нюансы пользования все же есть.

Рассмотрим, как пользоваться кредитной картой Сбербанка, разберем все важные нюансы. На Бробанк.ру представлен полный ассортимент кредиток главного банка страны. Каждая карточка индивидуальна, но общие условия использования и работы у них идентичны.

Как действует кредитная карта Сбербанка

На вид это обычная карточка, но ее функционал кардинально отличается от того, что актуален для стандартной дебетовой карты. Основные характеристики продукта:

То есть по итогу оформления вы получаете карту, к которой подключен кредит. Не нужно делать никаких запросов. Понадобились деньги — они всегда под рукой, можно снимать наличные или делать покупки. Если не пользоваться ссудой, то и проценты начисляться не будут.

По картам Классическая и Золотая платы за обслуживание нет. Это самые популярные кредитки Сбербанка.

О лимите

В описании продукта вы можете увидеть, что лимит — до 600 000 рублей. Но это совсем не означает, что к вашей карточке будет подключена линия именно на такую сумму. Это просто предел по программе, на деле же цифра окажется другой.

При рассмотрении заявки банк смотрит на анкетные данные клиента, на уровень его платежеспособности, кредитную историю. На основании этого выносится решение о лимите. Например, это может быть 100 000 рублей.

Если банк назначил меньше, чем вы ожидали, ничего страшного нет. Линия ссуды — показатель динамичный. Если заемщик активно использует карту, не делает просрочек, размер ссуды будет постепенно увеличиваться. То есть это делается только на усмотрение банка. Постепенно можно добраться и до максимального предела по продукту. Более подробная информация — в материале Как увеличить кредитный лимит по карте Сбербанка.

Как использовать кредитную карту Сбербанка

Изначально карточка выдается неактивной. При оформлении сотрудник банка предложит сразу активировать продукт. Можете согласиться или выполнить процедуру позже. Самостоятельная активация проводится в банкомате Сбера (просто вставляете карту, вводите ПИН-код и запрашиваете баланс, больше ничего не нужно) или по телефону горячей линии 900. Кроме того, предусмотрена автоматическая активация на следующий день после выдачи.

Доступные операции:

Если изучить, как правильно пользоваться кредиткой Сбербанка, то становится понятным, что она в основном предназначена для выполнения безналичных операций, то есть для оплаты в магазинах и интернете.

Дело в том, что банки всегда устанавливают высокие комиссии за переводы с кредитки на сторонние счета и за снятие с нее наличных. Сбер не стал исключением. За выполнение этих операций берется плата в 3% от суммы плюс 390 рублей. Если снимать деньги в стороннем банкомате — 4%, минимально 390 рублей.

Если вам нужны именно наличные, лучше рассмотрите потребительские кредиты Сбербанка. По кредитке совершать такие операции невыгодно.

Погашение задолженности

Ключевое условие пользование кредитной картой Сбербанка — погашение минуса, если он присутствует. Даже если на балансе всего минус 100 рублей, все равно возникает необходимость внесения ежемесячного платежа.

Что нужно знать о платежах:

Если есть возможность заплатить больше, чем указал банк, обязательно это сделайте. Чем больше платежи, тем быстрее закрывается долг, тем меньше будет процентов. Если платить только минимальными платежами, расплачиваться с долгом можно крайне долго, и переплата окажется в итоге довольно весомой.

Удобнее всего пользоваться моментальными бесплатными способами зачисления денег на кредитную карту. Если есть дебетовый счет в Сбере, просто переведите через банкинг деньги с него на кредитку. Также оплату можно внести в банкоматах, терминалах Сбербанка и через его кассу.

Если эти методы неудобны, всегда можно воспользоваться сторонними, но с учетом, что будет взята комиссия, плюс платеж будет идти пару рабочих дней. Оплату можно внести с любой банковской карты, любым переводом на кредитный счет карты, через различные платежные сервисы и точки приема платежей наличными.

Если возникают вопросы по сумме платежа, по дате, по методам оплаты, звоните на бесплатный номер 900. Вам дадут консультацию.

О льготном периоде

Сбербанк подключает ко всем кредитным картам льготный период. Это дополнительная опция, благодаря которой заемщик может пользоваться деньгами банка без уплаты процентов. Это реальная возможность избежать переплаты.

Срок льготы — до 50 дней. Но на снятие наличных льготный период по кредитной карте Сбербанка не действует. За эти операции проценты назначаются в штатном режиме. А вот на покупки и платежи в интернет и магазинах действует, чем и нужно пользоваться.

Что нужно знать:

Для удобства заемщиков Сбербанк каждый месяц присылает сообщение с информацией о том, какую сумму и до какого числа нужно положить на счет, чтобы сработал льготный период. Также эту информацию можно посмотреть в интернет-банке Сбербанк Онлайн.

Все клиенты сбербанка получают доступ в онлайн-банк. Там можно просматривать состояние счетов, отслеживать операции. Также можете скачать аналогичное мобильное приложение на телефон.

Как пользоваться кредитной картой

Рассказываем, как не платить проценты, не допускать просрочек и пользоваться картой с удовольствием

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На ней лежит сумма, которую можно тратить на покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не тратить и просто держать про запас.

Не платите проценты

Главное преимущество кредитной карты — вы можете пользоваться деньгами банка бесплатно. При условии, что вернёте задолженность до конца беспроцентного периода.

Какой беспроцентный период бывает

120 дней

50 дней

Как работает беспроцентный период

Посмотрите короткое видео, чтобы узнать, что такое льготный период, как он работает и как никогда не платить проценты за использование денег на кредитной карте.

Для карт с беспроцентным периодом 120 дней

Для карт с беспроцентным периодом 50 дней

Как узнать, сколько и когда платить

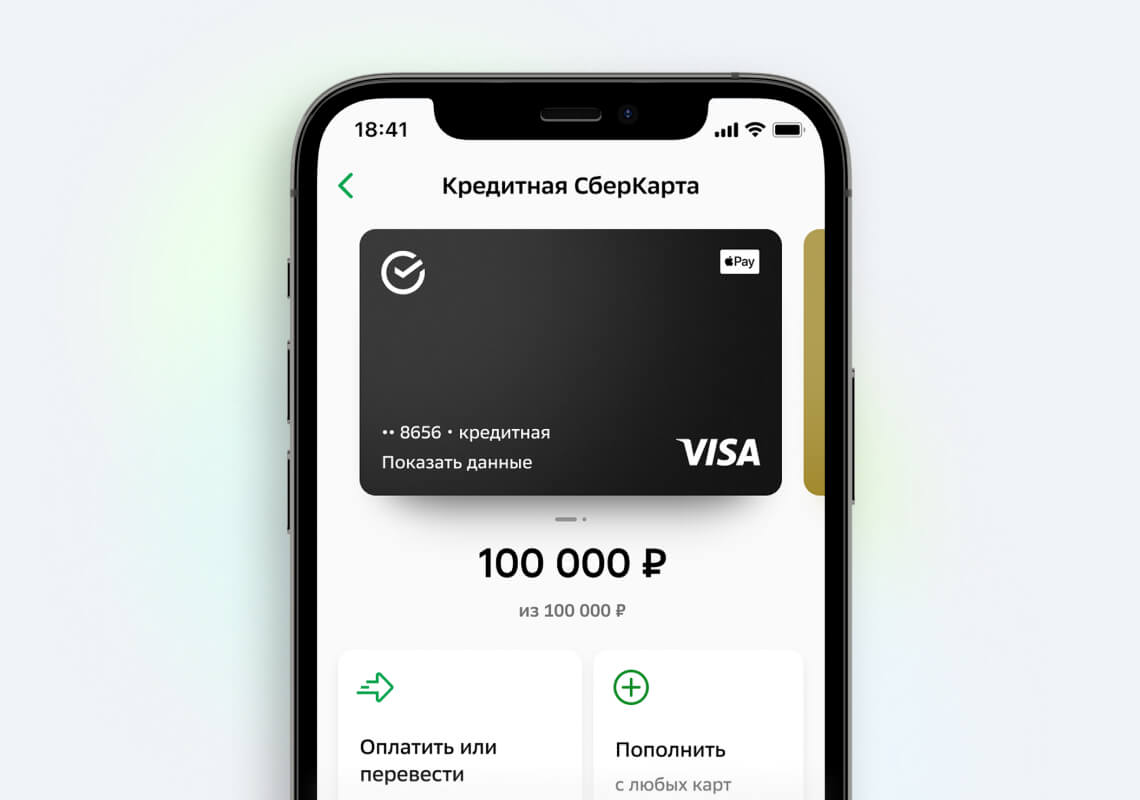

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы увидите сумму долга на сегодня, задолженность по льготному периоду и когда нужно внести обязательный платёж.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Оформите кредитную СберКарту с беспроцентным периодом 120 дней

У вас всегда будут под рукой бесплатные деньги, а времени хватит на то, чтобы вернуть задолженность.