Когда можно забрать деньги, если срок депозитного вклада заканчивается сегодня

Размещение денег на депозит в банке позволяет клиенту не только сберечь их, но и приумножить. Тем, кто предпочитает хранить средства таким способом, нужно знать, что делать по истечении срока действия депозитного договора и когда можно забрать деньги, если срок вклада заканчивается сегодня.

Временные параметры договора вклада: срок и дата окончания

Для начала необходимо изучить договор. В нем прописаны основные параметры вклада (сумма, процентная ставка), а также условия и длительность действия соглашения. Срок хранения объекта вложения на депозите зависит от целей инвестирования и рассчитывается индивидуально. Период, в течение которого средства находятся на накопительном счете, может быть:

В первом случае в договоре указывается и дата окончания вклада, то есть последний день, когда финансово-кредитная организация вправе распоряжаться деньгами гражданина.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Когда можно забрать вклад

Он может быть возвращен клиенту:

При продлении депозита после даты окончания срока вклада некоторые банки предлагают повышенную процентную ставку. Достаточно повторно заключить договор. При пролонгации снимать проценты нельзя.

При обращении в последний день действия соглашения, как и при досрочном его расторжении, владелец счета рискует потерять все начисленную компенспцию за упущенную выгоду. Поэтому, если принято решение закрыть депозит, идти в банк следует после истечения срока вклада. В этом случае не потребуется оповещать финансово-кредитную организацию заранее и ожидать ответа.

В большинстве учреждений доступна услуга СМС-банкинга. Ее подключение предполагает информирование клиентов не только о состоянии счета, но и об окончании срока хранения размещенных гражданином средств.

Если дата окончания вклада попала на выходной или праздник

Срок окончания соглашения переносится на первый рабочий день после даты, указанной в документе. То есть если последний день хранения депозита выпал на субботу, и банк официально не работает, то последним днем нахождения средств клиента на накопительном счете будет считаться понедельник.

Досрочное закрытие вклада: какие последствия

Чаще всего вернуть размещенную в банке сумму раньше окончания действия договора можно. Но при получении вклада ранее даты его окончания клиент лишается положенной компенсации за утраченную выгоду или проценты начисляются по минимальной ставке. Банк может отказать в досрочном закрытии вклада, если такое положение предусмотрено договором.

Также возможно частичное снятие средств с основной суммы депозита. При этом начисленные проценты могут «сгореть». Остаток средств переносится на счет «До востребования». Процентная ставка пересчитывается исходя из новой суммы. Чтобы не потерять начисленные проценты, забирать средства и закрывать счет рекомендуется только на следующий день после даты окончания действия договора.

Срок вклада истек: что с ним произойдет

После даты окончания вклада владелец счета может распоряжаться деньгами, не опасаясь штрафных санкций со стороны банка. В зависимости от условий депозитного договора, возможны следующие варианты:

Таким образом, клиент может:

Если вкладчик не может забрать денежные средства по причине болезни или из-за других серьезных обстоятельств, допускается получение по доверенности. Уполномочие действовать от имени вкладчика предоставляется любому лицу в нотариальном порядке. Имея документ на руках и обратившись в банк, доверенное лицо сможет получить и тело депозита, и проценты по нему.

Если клиент воспользовался правом вложить деньги повторно, он может выбрать более выгодные условия. При автоматическом продлении сохраняются те же условия и сроки.

Как продлить вклад

Возможны такие варианты:

В некоторых банках для переоформления договора не требуется личного присутствия клиента – подтвердить свои намерения и составить необходимое заявление можно онлайн на официальном сайте.

Продлить депозит можно на любое время. Как и в случае с первичным вложением средств, сроки рассчитываются индивидуально. Если соглашение клиента с банком не предполагает автоматического продления, нужно обратиться в офис финансово-кредитного учреждения лично или оставить онлайн-заявку. Когда пролонгация предусмотрена, личное обращение не требуется.

Действия вкладчика при получении депозита

При досрочном расторжении также необходимо написать соответствующее заявление. После этого в кассе выдадут оговоренную сумму. В некоторых случаях придется дожидаться уведомления о дате получения средств. После подтверждения необходимо обратиться в банк повторно и подписать необходимые документы.

Если вложение было оформлено через интернет-сервисы, то деньги автоматически будут перечислены на дебетовую карту клиента после окончания срока хранения.

У клиента, разместившего свои средства в банке, есть возможность забрать деньги после даты окончания договора, в последний день или же досрочно. Вся актуальная информация находит отражение в договоре между финансово-кредитной организацией и вкладчиком. Получить проценты возможно только при полном соблюдении условий депозитного соглашения.

Подводные камни при закрытии вклада

Разбираем, как правильно снять деньги с депозита, получив максимальный доход.

Как снять деньги с вклада досрочно?

Более того, согласно Гражданскому кодексу, остаток денежных средств на счете выдается клиенту либо перечисляется на другой счет не позднее семи дней после получения соответствующего заявления. Однако если договор содержит требование, что, например, на протяжении первого месяца его действия средства снять нельзя, закрыть депозит раньше этого срока не получится.

Любое досрочное снятие средств с вклада означает потерю значительной части дохода:

Срок подошел. Как правильно закрыть вклад?

О намерении забрать средства с вклада в кассе кредитную организацию лучше предупреждать заранее. Если речь идет о крупной сумме, банк может столкнуться с проблемой нехватки наличности. При снятии с вклада более 600 тыс. рублей сотрудники банка имеют право запросить информацию о целях получения наличных.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Это может быть связано с отсутствием технической возможности доступа к счету, открытому в другом отделении, или со сложностями при идентификации клиента.

При безналичном перечислении средств все гораздо проще. Внутри банка перевод в большинстве случаев проводится день в день или на следующий день для больших сумм. А вот при перечислении на счет в другой банк может понадобиться несколько дней. Сроки зависят от внутреннего регламента банка.

Что, если не закрывать вклад?

Как забрать вклад из банка

Банки предлагают открытие срочных вкладов. То есть это депозиты, имеющие ограничение по срокам. Это может быть как период в несколько месяцев, так и в несколько лет. Точный срок выбирает гражданин при заключении договора. И всегда приходит тот момент, когда нужно забрать вклад из банка.

Рассмотрим, как забрать вклад из банка. Как поступить, если необходимо снять средства раньше оговоренного срока. Практически все банки, информация о которых есть на Бробанк.ру, предлагают открытие депозитных счетов. И во всех организациях идентичные условия по завершению размещения вклада.

Срочные вклады и до востребования

Это два совершенно разных вида депозитных программ. В продуктовой линейке всех банков есть вклады До востребования. Это простые счета, на которых можно размещать средства бессрочно. Нет никаких условий, можно сколько угодно пополнять счет, снимать с него деньги, закрывать депозит полностью. Это удобно, но ставка по таким продуктам минимальная и составляет обычно 0,01% годовых. То есть фактически прибыли нет никакой.

Другой вариант — срочный вклад, имеющий ограничения по периоду размещения средств. Банки создают линейки срочных депозитных программ: классические, с пополнением и без, с возможностью частичного снятия. Доходность будет гораздо выше, от 4-5% годовых. Некоторые банки предлагают от 6-7%.

Срочный вклад обычно открывается минимум на 1-6 месяцев. У каждого банка свои условия, например, Сбербанк допускает заключение договора минимум на 1 месяц. Предельные сроки обычно составляют 2-3 года.

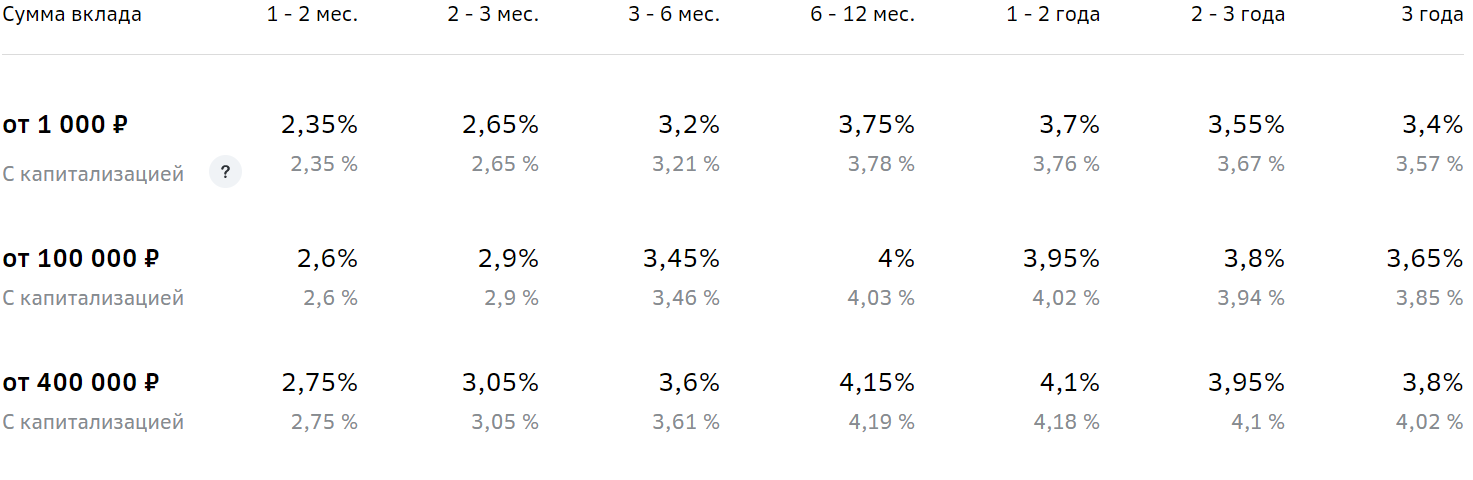

Часто от срока размещения напрямую зависит процентная ставка. Обычно максимальный процент назначается при выборе “средних сроков”.

Например, вот ставки по классическому вкладу Сбербанка. Видно, что счет открывается на срок до 3 лет, но максимальный доход установится при заключении договора на 6-24 месяца:

Как забрать депозит из банка

Если срок размещения вклада подходит к концу, можете готовиться к снятию средств. Вообще, банки предлагают несколько вариантов развития событий:

При стандартной схеме окончания размещения вклада без пролонгации клиент может обратиться в банк за деньгами уже на следующий день после прописанной даты. Например, если это 1 июля, то 2-го июля можно прийти и забрать средства. Если выпадает выходной день банка, то, соответственно, после него.

Не обязательно бежать в банк сразу по завершению срока размещения. Можете прийти хоть через неделю, хоть через месяц.

В обозначенную дату деньги переводятся на счет До востребования. Они будут там лежать до тех пор, пока вкладчик их не заберет. Соответственно, к капиталу будет применяться ставка в 0,1%. С этого счета клиент и проводит снятие.

Если речь о большой сумме

При желании забрать наличные через кассу обязательно предварительно позвоните в банк и уточните, нужно ли заказывать сумму. Идти в офис не обязательно, информация дается по телефону горячей линии.

Обычно все же требуется заказ. Вкладчика спросят, когда он планирует прийти, в какой день и время, сколько будет снимать. В обозначенный день к указанному времени сумма будет ждать в кассе.

Снятие же всегда происходит стандартно, ничего сложного в этом нет. Посещаете банк с паспортом, подходите к менеджеру. Он составляет документ, который вкладчик вместе с паспортом передает в кассу. Ему тут же выдаются наличные.

Если применилась автоматическая пролонгация

Многие банки прописывают это действие в условиях размещения вклада. В этом случае по завершению начального срока деньги не переводятся на счет До востребования, они продолжают лежать на вкладе. Что делать с ними дальше — решает сам клиент.

Обратите внимание, что ставка при автоматической пролонгации может поменяться. Ставки по вкладам имеют плавающее значение, они напрямую зависят от экономической обстановки, от ключевой ставки Центрального Банка.

В итоге договор мог быть заключен под 5%, но в течение его жизни что-то поменялась, и к программе применяются уже 4,8%. Тогда по завершению срока размещения после автоматической пролонгации доходность уменьшится до 4,8%.

Варианты развития события:

Последний случай рассмотрим подробнее. Например, вы захотели снять деньги через 3 месяца после продления. В этом случае набежавший доход за начальный срок размещения останется на месте. А вот прибыль, которая успела набежать после пролонгирования, будет убрана. Ставка за эти 3 месяца будет рассчитана по ставке вклада До востребования.

Если за период после автоматической пролонгации были начислены проценты и переданы клиенту, они будут вычтены с выдаваемой на руки суммы.

Можно ли досрочно снять депозит

Это личные средства вкладчика, поэтому он всегда может забрать их раньше оговоренного срока, хоть на следующий день после подписания договора. Вообще, банки это не приветствуют, но препятствовать этому не могут.

Стандартно банки проводят досрочное расторжение по ставке вклада До востребования. Это значит, что практически все начисленные проценты сгорят, будут пересчитаны на новых условиях. Например, если изначально это было 5% годовых, то при переводе на ставку вклада До востребования доходность рассчитается по 0,1%.

Как снять депозит досрочно:

Если по условиям вклада проценты периодически выплачивались вкладчику, проводится перерасчет. Выплаченная сумма вычитается, на руки клиент получает меньше.

Особые условия досрочного расторжения договора вклада

Указанная выше схема — стандартная, применяемая большинством банков. Но можно встретить и особые условия, практикуемые в некоторых финансовых организациях. Например, могут встретиться некоторые льготные условия выполнения этой операции.

Что такое льготное расторжение вклада? В этом случае банк не переводит депозит на счет До востребования, он просто уменьшает актуальную ставку. Например, изначально она составляла 5,4%. Но по условиям досрочного расторжения банк примеряет ⅔ этой ставки, то есть 3,6% годовых. Это явно лучше, чем 0,1%.

Льготные условия расторжения договора вклада раньше срока часто применяются к привилегированным клиентам.

Если программа предполагает частичное снятие средств, можно сохранить всю ставку целиком. Обычно такие продукты изначально выбирают те, кто не исключает, что деньги могут понадобиться раньше окончания периода действия вклада.

Особенности этой процедуры:

Так что, забрать вклад раньше оговоренного срока можно в любом случае. Но при стандартных условиях вкладчик однозначно понесет финансовые потери. Поэтому прибегать к процедуре нужно только в крайних случаях.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

К чему готовиться при закрытии вклада

Рано или поздно вклад в банке приходится закрывать. Например, когда подошёл срок или понадобились деньги и нужно забрать их досрочно. Что нужно знать о закрытии вклада, какие ловушки ставят банки, расскажем далее.

Досрочное закрытие

Иногда деньги нужны сейчас, и ждать, пока наступит срок окончания вклада, нет возможности. Если нужна только часть суммы, размещённой на депозите, можно воспользоваться частичным снятием. Правда, такая опция предусмотрена не по каждому вкладу. Кроме того, некоторые банки устанавливают минимальный остаток, который должен сохраниться на счёте.

Второй вариант – закрыть вклад досрочно. В соответствии с ГК РФ банк не может отказать и обязан выдать деньги по первому требованию вкладчика. Вот, например, условия вклада банка Тинькофф:

«По требованию клиента по истечении срока, на который внесён вклад, а также при досрочном полном или частичном изъятии вклада банк выплачивает сумму путём зачисления на картсчёт в соответствующей валюте не позднее следующего рабочего дня».

Чаще всего досрочное закрытие означает потерю процентов.

Банк пересчитает их по ставке, которую указал в договоре. Обычно это ставка депозита «До востребования» – 0,01%. Некоторые банки выплачивают клиентам, досрочно закрывшим депозит, часть начисленных процентов. Среди них – Сбербанк, который возвращает 2/3 ставки по вкладу при досрочном закрытии. Правда, для этого деньги должны пролежать на счёте не меньше полугода.

Иногда вкладчики заблуждаются, думая, что банк обязан вернуть все начисленные проценты и не имеет права ничего пересчитывать. Они ссылаются на ст. 837 ГК РФ. Там сказано, что по договору вклада банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или её часть и соответствующие проценты. Вкладчики полагают, что вычитать из суммы вклада уже уплаченные проценты после пересчёта – незаконно. Это неверно. Объяснение ищите в договоре. Часто там есть пункт о том, что разницу между уплаченной суммой и подлежащей уплате в связи с досрочным закрытием депозита банк возмещает за счёт части вклада. То есть даже если вкладчик уже получил свои проценты, он всё равно должен будет вернуть их банку после досрочного закрытия.

Как закрыть вклад правильно, если срок истёк

Подводные камни могут ждать клиента, даже если он закрывает вклад после истечения срока. Деньги можно забрать в офисе банка или перевести на свою карту. Если вы выбрали первый вариант, а на депозите крупная сумма, лучше сообщите о визите заранее. В банке может просто не оказаться необходимой наличности. Как правило, кредитные организации просят предупреждать за 1-5 дней до визита.

При безналичном переводе всё проще. Средства обычно поступают мгновенно или в течение 1-2 дней, если карта открыта в том же банке. Если в другом – срок перевода может увеличиться.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Уточните этот момент в своей кредитной организации.

Если забыть о вкладе

Если в назначенный день клиент не закрыл вклад и не перевёл с него деньги, обычно действует автоматическая пролонгация – продление срока действия вклада. Но есть нюансы. Не всегда можно получить те же условия, на которых вы открывали депозит. Ставка к этому времени может снизиться, вклад может исчезнуть из продуктовой линейки банка.

Договор будет продлён на тех условиях, которые действуют на текущий момент. Если клиент забыл закрыть вклад и думает, что деньги хранятся по прежней ставке, лучше проверить этот момент. Можно проиграть в процентах.

К примеру, если такого вклада на момент окончания срока уже нет, договор будет продлён на условиях вклада «До востребования», то есть по минимальной ставке.

Также в банках встречаются комиссии за ведение счёта вклада до востребования. Если забыть о деньгах на пару лет, можно обнаружить, что вы заплатили банку деньги, о которых не подозревали.

Если решили пролонгировать вклад, уточните в банке условия – срок, ставку, возможность пополнения, частичного снятия. Не дайте себя обмануть – иногда сотрудники под видом депозита навязывают инвестиционные продукты. Часто на такие уловки попадаются пожилые люди.

Досрочное расторжение вклада

Если у нас есть свободная сумма денег, правильнее всего сделать так, чтобы она работала и приносила прибыли. На помощь приходят вклады в банках под определенный процент: деньги лежат на счете и их сумма постепенно увеличивается. К сожалению, иногда мы вынуждены прибегнуть к досрочному снятию вклада. Это всегда связано с какими-то экстренными событиями в экономике или с проблемами, на решение которых нам нужны деньги. Банки неохотно идут на такую операцию, а вкладчики ищут способы снять свой вклад грамотно, без финансовых потерь.

Условия досрочного снятия вклада

Банки всегда действуют в своих собственных интересах, поэтому предлагают самые выгодные услуги только с жесткими и важными для себя условиями. Это касается как кредитов, так и вкладов. Срок вклада подразумевает фактическое обладание банком вашими деньгами и возможность их использования. Поэтому вклады с самыми высокими процентами практически всегда содержат условия по ограничению досрочного расторжения депозита.

Снимать деньги с вклада можно в двух формах:

![]()

Досрочное расторжение вклада без потери процентов возможно только в том случае, если у вас в договоре по депозиту прописана такая возможность. Но и в этом случае банки обычно вносят в договор пункт о том, какая минимальная сумма всегда должна лежать на вкладе. А если в договоре вообще не предусмотрена возможность снять часть денег, то банк имеет полное право применить к вам свои штрафные санкции, которые также обычно прописываются в договоре.

В случае если вы хотите полностью снять все деньги и провести досрочное расторжение договора банковского вклада, в первую очередь надо также смотреть на то, какой именно договор с вами заключен, и какой у вас вклад.

Имеет ли право вкладчик забрать вклад до окончания срока

Все вклады можно разделить на две большие группы:

![]()

Первая группа вкладов всегда относится к более выгодным вкладам с точки зрения предлагаемых условий и начисляемых процентов, потому что банк берет с вас некоторое обязательство о том, что он точно будет владеть вашими средствами какое-то конкретное время.

Что касается вкладов до востребования, то в этом случае у банка уже нет такой гарантии, поэтому он устанавливает очень низкие проценты. Это касается всех вкладов с возможностью досрочного расторжения, которая прописана сразу в договоре.

Штрафные санкции при досрочном расторжении

Если у вас срочный вклад, то за досрочное снятие всех денег и его закрытие банк применит штрафные санкции.

К счастью, в настоящее время вопрос штрафов за досрочное закрытие вклада строго регулируется федеральным законодательством, и банки не могут полностью самостоятельно регулировать этот важный вопрос.

Согласно нормативным документам, банки при досрочном снятии вклада могут применять только те штрафные санкции, которые касаются уменьшения процентов по вкладу. Они не имеют права вернуть клиенту сумму, меньшую, чем изначальная сумма вклада.

![]()

У банка остаются только возможности манипуляций с процентами, поэтому штрафные санкции могут выглядеть следующим образом:

Самый главный вывод для всех вкладчиков заключается в том, что банк в любом случае обязан по вашему требованию выдать вам все деньги с вклада, и не имеет право применять такие санкции, которые урезают изначальную сумму вашего депозита.

![]()

Как забрать вклад из банка раньше срока

Перед тем, как досрочно закрыть вклад, внимательно изучите следующие пункты договора:

Обычно банки всегда устанавливают требование о том, чтобы клиенты за 2-3 рабочих дня до фактического снятия денег с вклада, предупредили банк, чтобы подготовить нужную сумму.

После этого необходимо явиться в отделение банка с паспортом и договором по вкладу, написать заявление на досрочное снятие вклада, а потом получить свои деньги в кассе или попросить зачислить их на карточку.

В любом случае, старайтесь перед открытием вклада трезво оценить свои возможности и не выбирать сразу срочные вклады с большими сроками, а начать хотя бы с вкладов на короткий срок или с возможностью частичного снятия средств в экстренных случаях. Для того, чтобы верно оценить доходность по вкладу, можно воспользоваться депозитным калькулятором.

![]()

В чем еще может быть подвох

Есть несколько проблем, с которыми приходится сталкиваться вкладчикам, если они хотят до окончания срока разорвать договор и забрать средства. Давайте их разберем.

Что может случиться, если клиент хочет досрочно закрыть вклад:

В результате клиент может получить в результате на руки сумму, которая будет меньше, чем вложенная сумма.

Кроме того, многие банки идут навстречу клиенту. Чем дольше пролежал вклад, тем больше сумма, которую можно получить.

Например, если вклад был открыт на год под 6,5%, а клиент решил закрыть его раньше, то процент будет в зависимости от пройденного срока:

![]()

Но это работает не во всех банках. Мы советуем перед оформлением заявки на досрочное закрытие вклада ознакомиться с условиями и расспросить сотрудников банка, чтобы не оказалось, что выплатят всего по ставке 0,01%.

На что может повлиять досрочное расторжение

Иногда клиенты одновременно открывают два продукта – кредит и вклад. И в этом случае некоторые банки предлагают более выгодное кредитование по сниженной ставке. И если клиент пытается закрыть вклад досрочно, то и кредит будет пересчитан по начальной ставке. Она выше и неудобнее льготной.

Можно ли закрыть вклад досрочно онлайн

Все зависит от условий. По законодательству любой вкладчик имеет право расторгнуть договор и получить деньги. Но условия их выдачи и закрытия прописываются банком. Некоторые (обычно крупные) банки допускают возможность досрочного закрытия вклада через мобильное приложение или официальный сайт банка. Другие могут закрыть вклад и выдать деньги клиенту только при личном присутствии в офисе.