За передачу платежных карт третьим лицам хотят наказывать

В ходе прошедшего в Сочи межгосударственного форума «Банки России – XXI век» заместитель руководителя главного управления МВД по экономической безопасности Владислав Горкавцев предложил закрепить ответственность физических лиц за передачу кредитных и дебетовых карт другим людям.

Представитель МВД считает, что такой пункт банки могли бы добавить в договоры на открытие карточного счета. На уровне финансовых организаций стоит создать «черные списки» таких клиентов или предусмотреть другие санкции.

Факт передачи карты третьему лицу может повлечь даже административную ответственность, добавляет эксперт. Конкретные меры необходимо обсуждать с профильными ведомствами – Минюстом, Минфином, Центробанком.

Необходимость принятия таких мер связана с практикой передачи жуликам платежных карт, которые оформляются клиентами банков по их просьбе. По словам правоохранителя, в результате человек оказывается замешан в мошеннической схеме.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Ваш комментарий (вопрос): Отменить ответ

Рекомендовано для вас

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Можно ли давать номер карты

Реквизиты банковской карты условно делятся на две категории: не подлежащие разглашению ни при каких обстоятельствах и те, которые не считаются конфиденциальными. Можно ли давать третьим лицам номер карты, будет разъяснено далее.

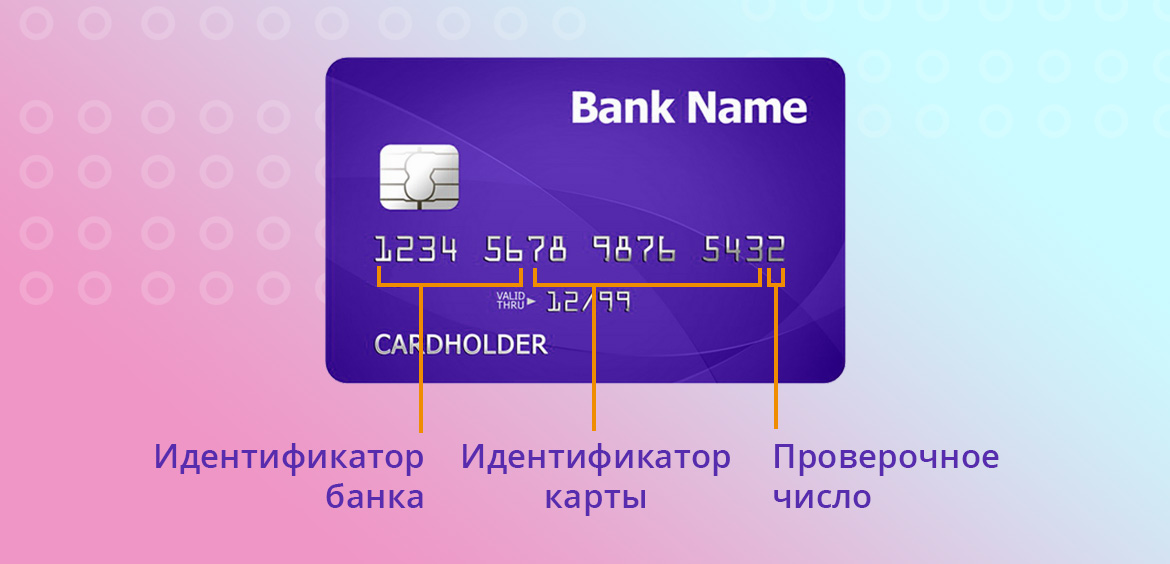

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

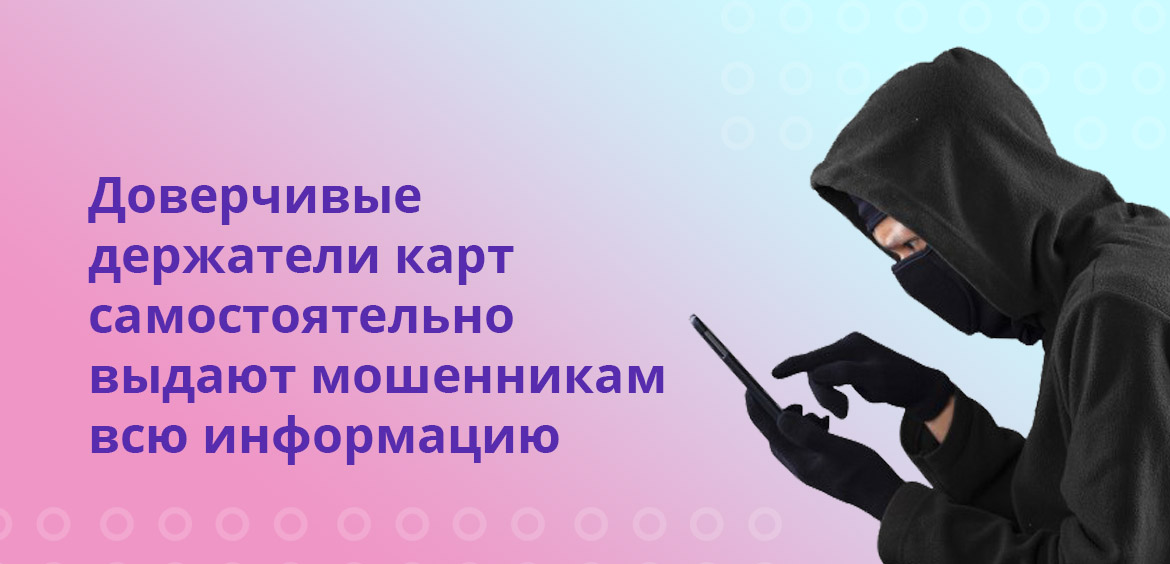

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

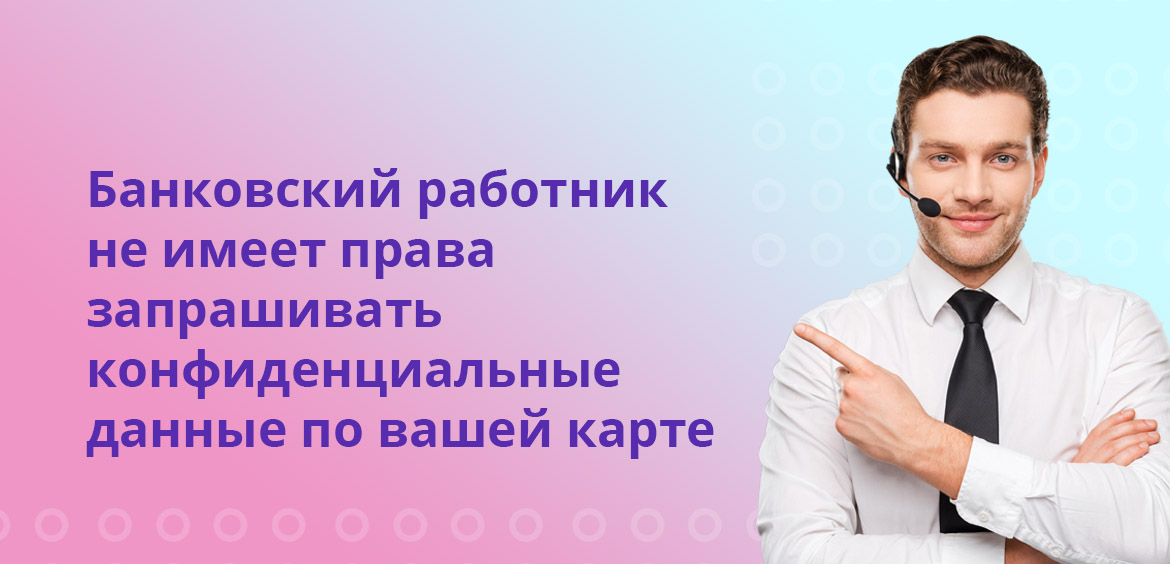

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Довольно крупный и известный интернет магазин Ебей для оплаты товара просит заполнить полные данные карты в том числе трёхзначный код на обратной стороне. На сколько это безопасно? Ведь миллионы людей плльзуются этим магазином. В консультацие банка мне сказали что это не безопасно. Но этот товар есть только там и купить его нужно «позарез». Как поступить? Спасибо.

Абдулл, здравствуйте. При оплате заказа в любом интернет-магазине или маркетплейсе необходимо ввести номер карты, срок действия, трехзначный CVV-код и имя владельца карты. Это — обычная практика. Если вы не хотите «светить» свою основную карту, можете выпустить виртуальную карту, пополнить ее на необходимую сумму и оплатить покупку с использованием ее реквизитов.

С моих кредитных карт сняли деньги, представились сотрудниками банка по работе с бонусами после списания денег я заблокировал карты. Продолжают звонить предлогают открыть пустую карту и они вернут на неё деньги. Скажите на что они ещё способны?

Владимир, добрый день. Мошенники способны на многое. Вам необходимо обращаться в банк, выдавший кредитные карты, и рассказать о случившемся. Кроме того, нужно написать заявление в полицию.

У меня просят назвать данные банковской карты, чтобы перевести мне деньги. Только номера карты без дополнительных данных ( пин-код, срок действия и цифр на обратной стороне) достаточно, чтобы перевести мне деньги?

Андрей, здравствуйте. Вы можете сообщить номер карты для перевода средств и свои ФИО, этого достаточно. Также сейчас можно совершать переводы через Систему быстрых платежей только по номеру телефона получателя.

Имеет ли право сайт запрашивать эти данные?

Татьяна, добрый день. Вся основная информация будет скрыта, поэтому предоставление таких данных серьезных рисков для вас не несет.

На работе при оформлении декретного отпуска по уходу за ребенком до 1.5 лет просят помимо реквизитов карты прислать номер карты,срок действия и фамилию владельца на английском.Зачем и законно ли это?

Уважаемая Юлия, по общему правилу, для перечисления пособия достаточно реквизитов и данных держателя карты. Уточните, зачем вашей организации расширенный объем сведений.

Карта идет по рукам

Фактически кассационный суд разрешил называть посторонним пин-код своей карты и даже пароли к онлайн-банкингу. Впрочем, это не означает, что мы можем теперь бездумно раздавать направо и налево свои самые сокровенные коды.

Никакие повороты судебной практики не отменяют простого правила: носить голову на плечах и не говорить лишнего. Однако, если мы кому-то доверили пин-код, тот человек не вправе творить с нашим счетом все, что захочет. Такое разъяснение прозвучало в свежем обзоре судебной практики Восьмого кассационного суда общей юрисдикции.

Поводом послужила житейская история в Алтайском крае. Некая жительница Хабарского района попросила сходить в магазин за покупками своего близкого знакомого. Назовем его: гражданин А. Чтобы мужчине не пришлось краснеть перед кассирами, женщина передала ему свою банковскую карту и назвала код.

Как указал кассационный суд, ничто в деле не указывает на то, что, передавая карту, женщина доверила мужчине абсолютно все средства.

Таким образом, правило, как пользоваться чужой картой с разрешения хозяина, совершенно простое: надо снять ровно столько, сколько сказано. Ни копейкой больше. А потом лучше насовсем забыть пин-код. Не стоит заглядываться на чужой счет.

Кстати, еще в 2018 году в УК были внесены изменения, согласно которым кража денег с банковского счета, а равно в отношении электронных денежных средств, приравнивается к краже в крупном размере. Это называется квалифицирующим составом. Так что какую бы сумму ни снял без спроса человек, это будет кражей. Причем кражей такой, будто бы он вытащил из чужого кармана крупную сумму.

Судебная практика показывает: все чаще по статье кража на скамье подсудимых оказываются люди, обчистившие чужие счета. И среди них немало родных и близких потерпевших.

Например, в городе Череповец Вологодской области 20-летняя Анастасия Б. получила год условно, потому что попыталась оплатить за счет бабушки онлайн-курсы по продюсированию.

Как утверждала девушка, раньше она обсуждала с бабушкой свое желание пройти обучение на онлайн-курсах, та согласилась его оплатить. Правда, конкретную сумму и дату платежа они не обговаривали. А в ноябре прошлого года внучка сняла с банковского счета бабушки без ее ведома крупную сумму.

Любопытно, что в суде и сама бабушка пыталась защитить внучку. В итоге Анастасии сначала был назначен условный срок. Но потом суд изменил категорию совершенного девушкой преступления на менее тяжкую и освободил ее от отбывания назначенного наказания в связи с примирением с потерпевшей.

Хотя суд и готов в подобных семейных историях проявить снисхождение, с картами родных надо обращаться бережно. В случае чего, не удастся списать все на финансовые разногласия.

Новые способы мошенничества с использованием дебетовых карт

«Обналичка» — это очень распространённая схема мошенничества в России, когда жулики используют дебетовые карты или счета в банке сторонних физических лиц, переводят туда некую сумму, а после обналичивают её в банкоматах, чтобы уклониться от налогообложения. Часто это происходит через вклады физических лиц, дебетовые карты, а иногда через фирмы, которые регистрируют на утерянные паспорта или даже на умерших людей. Их ещё называют «однодневки».

«Мошенники могут напрямую обратиться к владельцу карты с просьбой её приобретения. Ничего не подозревающий человек может продать её, скажем, за тысячу рублей, считая, что расстаётся с куском пластика. Затем жулики используют карточку, оформленную на постороннее лицо, для вывода денег, полученных нечестным путём. Они прекрасно знают, что след полиции приведёт именно к владельцу «пластика». Пока сотрудники правоохранительных органов доберутся до злоумышленников, они успеют скрыться. Ведь достаточно банку заблокировать карточку, как преступники всё поймут», — говорит юрист Семён Гнездилов.

Распространены и прямые предложения заработка. Схема получения дохода достаточно проста: вы получаете банковскую карту по почте, ПИН-код будет в инструкции, которую приложат к карте. Получить, например, две карты с 30 тысячами рублей на каждой вы сможете на почте, или же их привезёт курьер. Человек снимает деньги, а затем перечисляет на счёт «работодателя» большую часть суммы. Чаще всего подобные предложения приходят школьникам, студентам. Тиражирует их на своих страницах в соцсетях тоже молодёжь, порой несовершеннолетние, не понимая, чем может обернуться такое «сотрудничество».

«Сама схема практически одна и та же — мошенники находят определённых людей, которые согласны оформить дебетовые карты. Они уверяют: ответственности не будет, а карты не уйдут в минус. Вся загвоздка в том, что при оформлении карты получатель расписывается в договоре, где чётко прописано, что она является собственностью самого банка и нельзя передавать её сторонним лицам. Подписались — значит, знаете о возможной ответственности», — поясняет юрист Семён Гнездилов.

После того как мошенники получили дебетовые карты, они начинают заниматься переводом средств и обналичиванием денег. Вскоре владельцу может прийти письмо или даже позвонят из банка, сообщив, что счёт заблокирован, а его ждут для проведения беседы. Далее может начаться разбирательство с участием полиции.

«Правоохранительные органы не стоят на месте и периодически ловят мошенников, а также тех, кто поверил их обещаниям. Всем участникам грозит ответственность за уклонение от уплаты налогов (статья 198 УК РФ), подделку документов (статья 327 УК РФ) и незаконное предпринимательство (статья 171 УК РФ). Доказывать, что вы стали жертвой жуликов, а не являлись соучастником, придётся уже в суде», — уверен юрист Семён Гнездилов

Могу ли я передать кару третьим лицам?

По общеустановленным правилам, пластиковая банковская карточка является собственностью банка. Она предоставляется клиенту на определенный срок по подписанному договору. Пользоваться картой имеет право только то лицо, на имя которого был выпущен пластик. Человек не имеет права передавать его и секретные данные о нем третьим лицам.

Однако, не всегда люди действуют, согласно установленным требованиям. Они передают свою личную карту для пользования родственникам, например, детям, мужу/жене, маме/папе и проч. Многие думают, что ничего не будет, ведь они же близкие люди. Но когда возникает проблема, например, дети не соблюдали правила безопасности, и мошенники смогли завладеть данными карты, все начинают тут же обращаться в банк с просьбой возместить ущерб. Как только в банке узнают, что деньги были списаны по причине передачи карты третьим лицам (независимо от родства), сразу же идет отказ в возмещении с ссылкой на правила. Рассмотрим подробнее, можно ли передавать карточку с ПИН-кодом посторонним лицам, даже если это родственники или близкие люди, как правильно это делать и чем это может грозить для владельца пластика?

Передача карты с ПИН-кодом третьим лицам.

«Дружба – дружбой, а ПИН-коды врозь» — гласит современная банковская мудрость, которую можно принять за правило. Согласно правилам, которые указаны в договоре на получение и обслуживание банковской карты, карточка является собственностью банка и выдается клиенту только на временное пользование. Ее номинальный владелец не имеет права выкидывать или уничтожать имущество банка, и тем более, передавать его в третьи руки. Отклонение от этого правила чревато серьезными последствиями для владельца пластика.

Исходя из того, что в последнее время участились случаи списания денег с карт, банки стали волноваться за свои средства. Новый закон о «НПС» гласит, что эмитент должен возмещать ущерб в течение суток, а потом уже разбираться, кто прав, а кто виноват. По статистике ЦБ РФ, более 15% случаев списания средств происходили по причине, что карточка с ПИН-ом передавалась посторонним лицам. А это говорит о том, что клиент сам не соблюдал правила безопасности работы с пластиком, нарушил установленное правила, что служит поводом для отказа в возмещении убытков. Правда, доказать передачу данных бывает сложно и практически невозможно. Иногда такие дела доходят даже до суда для доказательств правоты сторон.

Таким образом, передача карты третьим лицам строго запрещена правилами банковской организации. При выявлении этого действия, банки могут принять самые строгие меры к нарушителю, вплоть до отказа в возмещении ущерба и отзыва обратно своей карточки с занесением ее владельца в «черный список».

Кому обычно передают свою карту и секретные данные по ней?

Согласно статистике, карта с ПИном часто передается на пользование своим родственникам или детям. Например, муж отдает карту жене на покупки, или родители просят детей снять деньги в банкомате и др. Одно дело, когда в семье доверительные отношения, и каждый знает, как нужно правильно пользоваться картой без негативных последствий. Но когда возникают проблемы, например, списаны все деньги из-за того, что была оплачена покупка в терминале с установленным скимминговым устройством. Когда выясняется передача карты с секретной информацией, банк сразу же отказывает в выплате ущерба с ссылкой на нарушение условий договора.

Также часто ПИН-код передается самим владельцем карты посторонним лицам в интернете на фишинговых сайтах. Пользователь начинает совершать покупку, а вредоносное ПО перекидывает его на поддельный ресурс, где вместе с данными карты просят ввести и секретную информацию, включая ПИН. После этого мошенники благополучно списывают все деньги со счета. Поэтому стоит помнить всегда, что при оплате в сети никогда и нигде не нужно вводить ПИН-код. Если такой запрос поступил, то со стопроцентной вероятностью человек попал на мошеннический сайт. В возмещении такого ущерба банк тоже может отказать, ведь операция проводилась с использованием ПИНа. Согласно правилам, банк не несет ответственности по операциям, которые были совершены с введением ПИН-кода.

Таким образом, отдавая карту самостоятельно третьим лицам, клиент несет полную ответственность за возможные последствия.

Последствия при передаче карты с ПИНом третьим лицам, включая родственников.

Под третьим лицом банки подразумевают любого человека, независимо от его родства. Банк заключает договор на использование своих продуктов только с конкретным человеком, а все остальные признаются посторонними. Поэтому, если выясняется, что клиент, с кем заключен договор на пользование карточкой, передает ее третьим лицам (пусть даже это мама, папа, сестра, брат, бабушка, дедушка и проч.),он сразу же признается банком нарушителем договора. Этим человек создает потенциальную опасность для сохранности секретной информации, о неразглашении которой он подписывал договор. К таким клиентам применяются строгие меры: