Что делать с управленческими расходами в 2021 году?

Как вы знаете, с 2021 года к запасам, которые фирма использует для управленческих нужд, новый ФСБУ 5/2019 не применяется. Кроме того, в себестоимость запасов нельзя включать управленческие и некоторые другие расходы — таких не много, но, тем не менее, кому-то пришлось менять свою учетную политику. А если их нельзя включать в себестоимость запасов, то что тогда с ними делать? Будем разбираться.

Управленческие запасы

Напомним, что к запасам ФСБУ 5/2019 относит предназначенные для использования при производстве продукции, выполнении работ, оказании услуг сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, а также инструменты, инвентарь и другие активы.

Запасы, которые фирма использует для управленческих нужд, по новому ФСБУ 5/2019 сразу списываются в расходы отчетного периода (п. 2 ФСБУ 5/2019).

Как вы поняли, речь идет об офисной бумаге, картриджах, канцелярских и прочих принадлежностях.

Если в учетной политике на 2021 год вы прописали, что подобные материалы вы сразу списываете в расходы текущего периода, то это еще не все. Перед началом использования нового стандарта вы должны выполнить еще ряд действий, который зависит от порядка перехода.

А именно, если вы выбрали ретроспективный порядок перехода на новый учет запасов, то вам придется пересмотреть входящее сальдо счета 10.

Из него нужно выделить «управленческие» запасы и списать их стоимость. Проводка будет такой:

Дебет 84 Кредит 10

— списана стоимость запасов для управленческих нужд в связи с переходом на ФСБУ 5/2019 (на основании бухгалтерской справки и оборотно-сальдовой ведомости по счету 10).

При перспективном переходе на новые правила ничего пересчитывать не нужно.

Что делать с управленческими расходами

По новому ФСБУ 5/2019 в себестоимость запасов (как приобретаемых, так и создаваемых) не включаются расходы:

Как видим, это все расходы (за редкими исключениями), которые не относятся к прямым. Они относятся к косвенным расходам, но по новым правилам их уже нельзя относить на себестоимость продукции, а нужно будет признаваться текущими расходами.

Из управленческих расходов — это расходы на приобретение канцелярских принадлежностей, расходы на зарплату администрации и другие, которые напрямую не относятся к производству.

Кроме управленческих расходов ФСБУ 5/2019 не разрешает включать в себестоимость запасов расходы на хранение продукции. Они тоже должны признаваться текущими расходами. То есть из себестоимости запасов и они переходят в себестоимость продаж.

Но с затратами на хранение могут быть исключения. Например, у производителей сыра технология предусматривает этап «созревания» продукта. Это значит, что он должен некоторое время полежать в соответствующем месте в определенных условиях.

В подобном случае расходы на такое хранение будут производственными затратами, формирующими себестоимость продукции.

Директ-Костинг

Исходя из того, что новым стандартом запрещено включать в себестоимость управленческие расходы и расходы на хранение, все организации (кроме тех, которые освобождены от применения ФСБУ 5/2019) обязаны с 2021 года применять метод учета затрат «Директ-Костинг».

Ранее была возможность списывать затраты, накопленные на счете 26 «Общехозяйственные расходы», на счет 20 «Основное производство», включая таким образом управленческие расходы в состав фактической себестоимости продукции.

ФСБУ 5/2019 запрещает включать управленческие расходы в фактическую себестоимость всех запасов (за исключением случаев, когда такие расходы непосредственно связаны с производством).

Это значит, что общехозяйственные расходы, накопленные на счете 26, на счет 20 списывать нельзя. Закрывать 26 счет придется сразу на счет 90.

Расходы на хранение можно собирать как на счете 26, так и, например, на счете 44 «Расходы на продажу», если ценности в дальнейшем предназначаются для продажи (перепродажи). А затем уже относить на счет 90, минуя счет 20.

Списание счета 26 на счет 20 с 2021 года будет считаться ошибкой, которая существенно исказит показатели бухгалтерского учета и отчетности.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как учитывать затраты в 1С:Бухгалтерия 8 с 2021 года

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

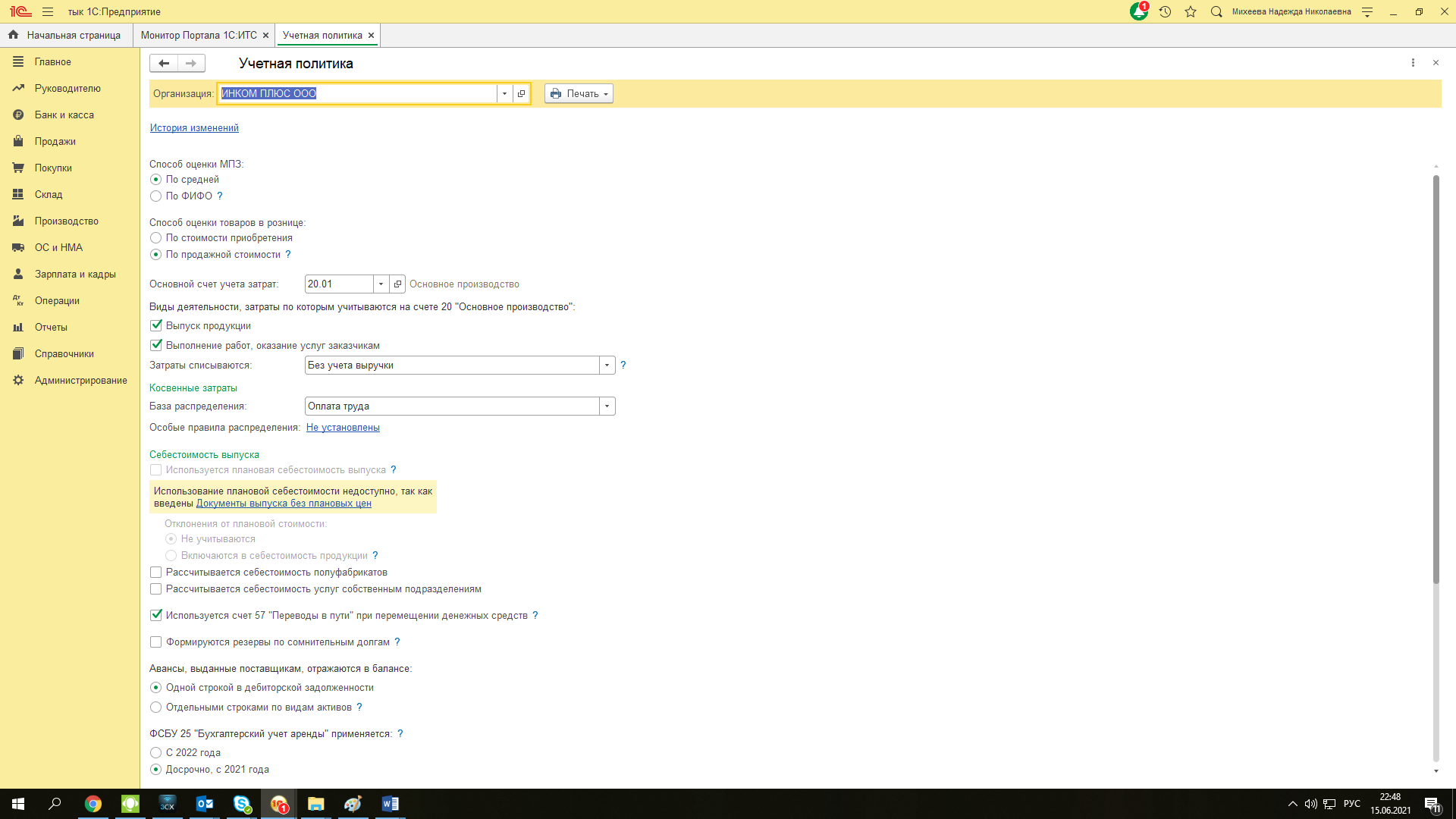

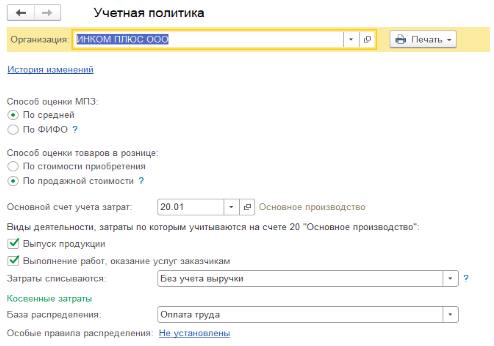

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

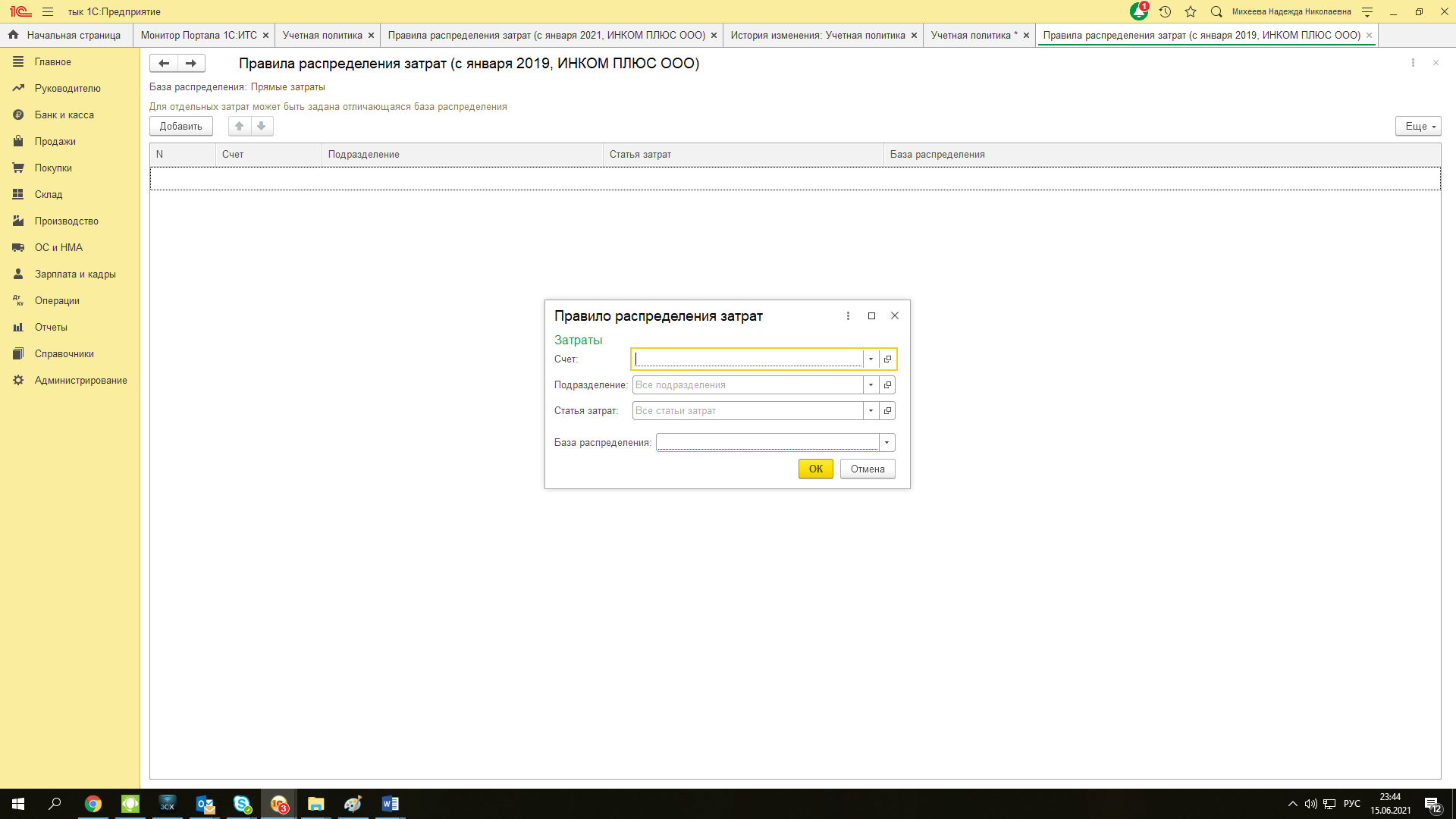

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

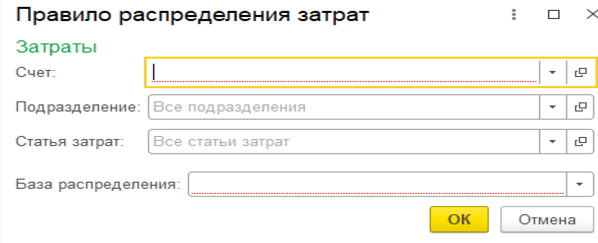

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно, в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

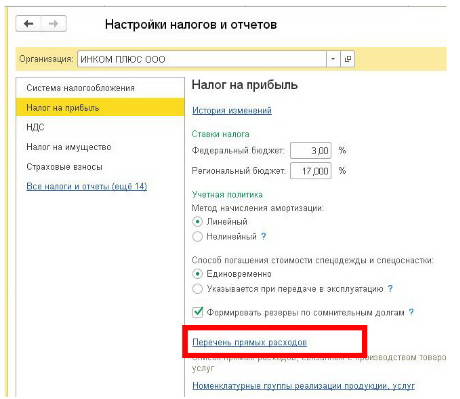

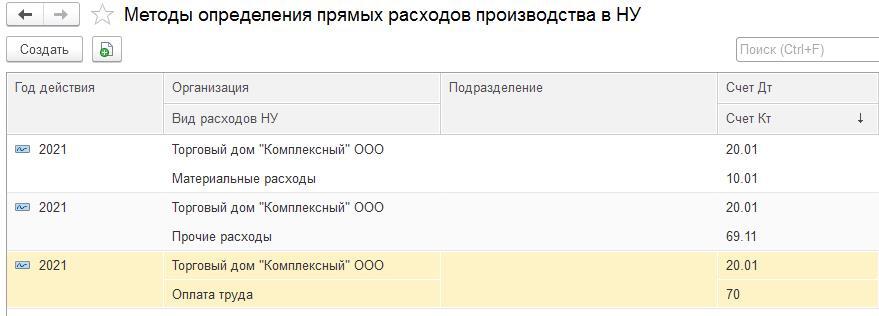

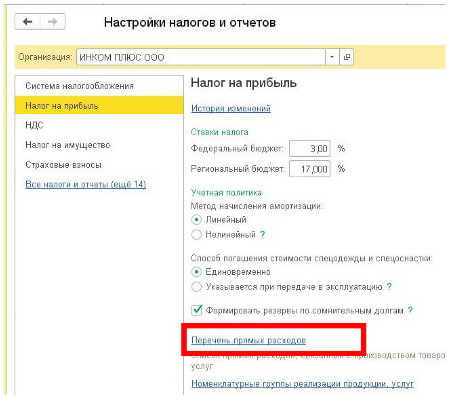

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Новые правила 2021 г в распределении и списании косвенных затрат в 1С:Бухгалтерии

С 2021 года бухгалтеры могут выбрать только один вариант списания общехозяйственных расходов, кроме того изменился механизм закрытия счета 26 в программе 1С:Бухгалтерия 8 (редакция 3.0.89).

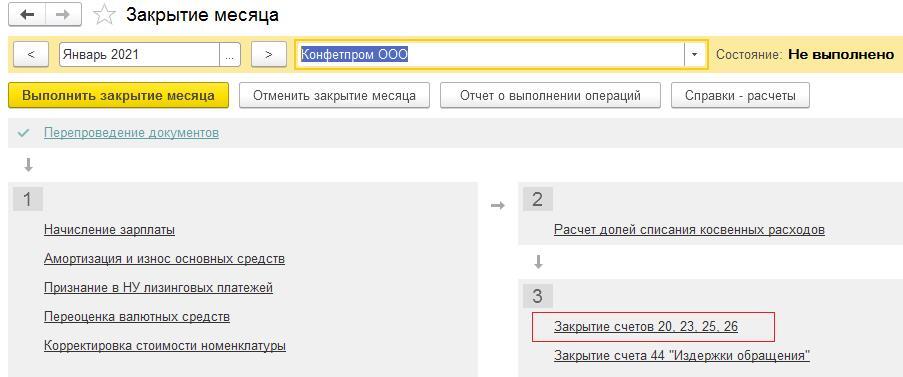

Как с 2021 года распределяются косвенные затраты на счетах 20, 23 и 25?

В программе 1С:Бухгалтерия 3.0 изменен в механизм распределения косвенных затрат. Согласно п. 24, 25 ФСБУ 5/2019, с 2021 года косвенными признаются те затраты, которые невозможно прямо отнести на выпуск конкретной продукции, выполнение работы или оказание услуги.

Напомним, что в конфигурации 1С:Бухгалтерия 3.0 то, какие расходы организация относят к прямым, перечисляют в специальном регистре. Открыть его можно через меню Главное ─ Настройки ─ Налоги и отчеты ─ Налог на прибыль, ссылка Перечень прямых расходов.

Кроме того, с 2021 года на счет 25 «Общепроизводственные расходы» можно относить затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, услуги. Затраты таких подразделений в конце месяца распределяют между подразделениями, выпускающими продукцию, выполняющими работы, оказывающими услуги. В 1С:Бухгалтерии 3.0 распределение затрат выполняется регламентной операцией через меню Операции ─ Закрытие периода ─ Закрытие месяца, ссылка Закрытие счетов 20, 23, 25, 26.

Освойте все возможности программы 1С:Бухгалтерия 8 на практическом курсе «1С:Бухгалтерия 8». Обучение практическому использованию конфигурации (очно и онлайн)». Вы научитесь выполнять любые операции – от первоначальных настроек, до закрытия года.

Списание общехозяйственных расходов на счет 90.08

С 2021 года все расходы, относимые на счет 26 «Общехозяйственные расходы», списываются на счет 90.08 «Управленческие расходы». Если организация относила на счет 26 какие-либо затраты, связанные с производством, их нужно перенести на счета 25, 23 или 20.

Раньше бухгалтер в настройках учетной политики мог выбирать вариант списания общехозяйственных расходов – директ-костинг или отнесение в себестоимость продукции, работ, услуг. Начиная с 2021 года относить общехозяйственные расходы на себестоимость больше нельзя.

Освойте все возможности 1С:Предприятие 8 на практических курсах Учебного центра «Первый Бит» – очно и онлайн. На курсах по 1С:Бухгалтерия 8 вы узнаете об этих и других изменениях в работе программы, освоите сложный учет НДС, расчет налога на прибыль и другие практические аспекты ведения учета.

Что делать с управленческими расходами в 2021 году?

Как вы знаете, с 2021 года к запасам, которые фирма использует для управленческих нужд, новый ФСБУ 5/2019 не применяется. Кроме того, в себестоимость запасов нельзя включать управленческие и некоторые другие расходы – таких не много, но, тем не менее, кому-то пришлось менять свою учетную политику. А если их нельзя включать в себестоимость запасов, то что тогда с ними делать? Будем разбираться.

Управленческие запасы

Напомним, что к запасам ФСБУ 5/2019 относит предназначенные для использования при производстве продукции, выполнении работ, оказании услуг сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, а также инструменты, инвентарь и другие активы.

Запасы, которые фирма использует для управленческих нужд, по новому ФСБУ 5/2019 сразу списываются в расходы отчетного периода (п. 2 ФСБУ 5/2019).

Как вы поняли, речь идет об офисной бумаге, картриджах, канцелярских и прочих принадлежностях.

Если в учетной политике на 2021 год вы прописали, что подобные материалы вы сразу списываете в расходы текущего периода, то это еще не все. Перед началом использования нового стандарта вы должны выполнить еще ряд действий, который зависит от порядка перехода.

А именно, если вы выбрали ретроспективный порядок перехода на новый учет запасов, то вам придется пересмотреть входящее сальдо счета 10.

Из него нужно выделить «управленческие» запасы и списать их стоимость. Проводка будет такой:

При перспективном переходе на новые правила ничего пересчитывать не нужно.

Что делать с управленческими расходами

По новому ФСБУ 5/2019 в себестоимость запасов (как приобретаемых, так и создаваемых) не включаются расходы:

Как видим, это все расходы (за редкими исключениями), которые не относятся к прямым. Они относятся к косвенным расходам, но по новым правилам их уже нельзя относить на себестоимость продукции, а нужно будет признаваться текущими расходами.

Из управленческих расходов – это расходы на приобретение канцелярских принадлежностей, расходы на зарплату администрации и другие, которые напрямую не относятся к производству.

Кроме управленческих расходов ФСБУ 5/2019 не разрешает включать в себестоимость запасов расходы на хранение продукции. Они тоже должны признаваться текущими расходами. То есть из себестоимости запасов и они переходят в себестоимость продаж

Но с затратами на хранение могут быть исключения. Например, у производителей сыра технология предусматривает этап «созревания» продукта. Это значит, что он должен некоторое время полежать в соответствующем месте в определенных условиях.

В подобном случае расходы на такое хранение будут производственными затратами, формирующими себестоимость продукции.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Директ-Костинг

Исходя из того, что новым стандартом запрещено включать в себестоимость управленческие расходы и расходы на хранение, все организации (кроме тех, которые освобождены от применения ФСБУ 5/2019) обязаны с 2021 года применять метод учета затрат «Директ-Костинг».

Ранее была возможность списывать затраты, накопленные на счете 26 «Общехозяйственные расходы», на счет 20 «Основное производство», включая таким образом управленческие расходы в состав фактической себестоимости продукции.

ФСБУ 5/2019 запрещает включать управленческие расходы в фактическую себестоимость всех запасов (за исключением случаев, когда такие расходы непосредственно связаны с производством).

Это значит, что общехозяйственные расходы, накопленные на счете 26, на счет 20 списывать нельзя. Закрывать 26 счет придется сразу на счет 90.

Расходы на хранение можно собирать как на счете 26, так и, например, на счете 44 «Расходы на продажу», если ценности в дальнейшем предназначаются для продажи (перепродажи). А затем уже относить на счет 90, минуя счет 20.

Списание счета 26 на счет 20 с 2021 года будет считаться ошибкой, которая существенно исказит показатели бухгалтерского учета и отчетности.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Автор: Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.