Как погасить долг по кредитной карте?

Использование кредитной карточки сегодня — прекрасный способ совершить какую-нибудь покупку, если не хватает средств, или поддержать материальное состояние на прежнем уровне при временных проблемах с финансами. Это удобно: карту не так сложно оформить, как кредит, а огромное количество предложений от разных банков позволяет любому выбрать то, которое ему подходит. Но время не стоит на месте. Условия, которые раньше казались выгодными, могут перестать играть человеку на руку, а обстоятельства бывают разные: каждый может столкнуться с задолженностью по карточке из-за финансовых проблем или по ошибке.

Содержание статьи

По какому принципу действует кредитная карта

В отличие от кредита, когда человеку выдают на руки определенную сумму, при оформлении банковской карты кредитор предоставляет возобновляемую кредитную линию. Это значит, что на карточке существует лимит, установленный банком, и в рамках этого лимита Вы вправе распоряжаться деньгами по своему усмотрению. В течение установленного договором периода средства должны быть возвращены. Фиксированной суммы для возврата нет — только минимальный обязательный платеж. Причем большинство банковских организаций устанавливает так называемый льготный период — промежуток времени, когда вернуть кредитные деньги можно без процентов. При грамотном расчете люди могут пользоваться картами, не платя сверх той суммы, что использовали.

Почему возникают просрочки по платежам

Правила кажутся очень удобными и гибкими, но любой человек может недосмотреть, ошибиться, забыть о времени в потоке дел или еще по какой-либо причине отклониться от прописанных в договоре условий. Среди распространенных вариантов стечения обстоятельств несколько пунктов.

Ошибки при расчете беспроцентного периода. Так называемый грейс-период (льготный, беспроцентный период) длится в среднем от 50 до 55 дней у разных банков. Если за это время успеть воспользоваться средствами и вернуть их, проценты не начисляются. С первого взгляда условие лояльно и позволяет гибко распоряжаться финансами, но из-за недостаточного информирования или обстоятельств может возникнуть ситуация, при которой человек неверно рассчитывает льготный промежуток. Грейс-период обычно стартует с началом месяца, а заемщик может быть уверен, что тот длится с момента платежа. В результате, если покупка по карте была совершена не первого числа какого-либо месяца, ожидаемый и реальный промежутки не совпадают. Начисляются проценты, хотя человек и сам может узнать об этом не сразу.

Операции с наличными и переводами. Для действий с наличными деньгами и прямых переводов с карты на карту банки обычно предоставляют более жесткие условия, чем для покупок. Дополнительные проценты и комиссия делают такие операции не слишком выгодными, но ситуации бывают разные, и встречаются случаи, когда без этого не обойтись.

Дополнительные услуги. Банк может не отключить услуги, которые нуждаются в оплате, такие как мобильные уведомления. Плата за них взимается с карточки в счет лимита, и заемщик может об этом не знать либо не принимать во внимание.

Операции в последние дни льготного периода. Например, перевод на счет, что может занимать до нескольких суток.

Что происходит при просрочках

Если у Вас образовалась просрочка, не переживайте. Если за расчетный период внесен хотя бы минимальный платеж, все, что случится, — на остаток суммы начисляются проценты. Если же по недосмотру или в силу обстоятельств платеж пропущен, возникает задолженность. Зачастую, банк считает, что решать, как погасить долг по карте, человек должен сам, и не идет навстречу, начисляя штрафные санкции. Уведомить о задолженности кредитор обязан, но к тому моменту ее сумма может начать превышать ту, что заемщик в состоянии выплатить без ущерба для себя. Частая реакция на такие обстоятельства — паника и испуг. Человек спрашивает себя, что делать, если долг по карте не получится погасить, и в результате совершает необдуманные действия на эмоциях, к примеру, делает ненужные покупки, опасаясь, что скоро денег совсем не будет. Главное здесь — успокоиться. С задолженностью можно справиться, если действовать рационально.

Как погасить задолженность

Что происходит с задолженностью дальше

При отсутствии действий со стороны заемщика банковская организация, как правило, передает право на взыскание задолженности третьим лицам — коллекторским агентствам. Если такое произошло, паниковать все еще не стоит: по законодательству коллекторы не могут требовать с Вас большего количества средств, чем сумма Ваших обязательств. В таких обстоятельствах разумное решение — навести справки об агентстве и, если оно действует в соответствии с законом, пойти агентам навстречу. Добросовестные организации сами заинтересованы в том, чтобы Вы успешно избавились от задолженности и сняли с себя финансовое обременение.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Можно ли кредитной картой оплатить заём?

Можно ли кредитной картой оплатить заём?

При погашении задолженности заемщики могут столкнуться со многими сложностями. Одна из них – дата внесения платежа уже завтра, а из денег на руках лишь кредитная карта. Отсюда возникает вполне логичный вопрос, можно ли кредитной картой оплатить заём и будут ли после этого последствия? Эти опасения связаны с популярным мифом о том, что банки не допускают перевода с кредиток на счета МФО. Однако на самом деле пользоваться средствами с кредитной карты можно по своему усмотрению исходя из условий договора. Единственная проблема – многие кредитки насчитывают большие проценты за онлайн-переводы.

Законно ли оплачивать задолженность с кредитного счета?

На законодательной базе использование средств на кредитной карте зависит от двух ключевых факторов:

Если в первом случае все просто, с политикой банка дела обстоят немного сложнее. Некоторые финансовые учреждения вводят ограничение на использование кредитных средств. Например, запрещают переводить финансы на ссудные счета или вводят лимит на переводы.

Важно! Посмотреть все имеющиеся запреты, а также проверить факт их наличия можно в составленном договоре. Рекомендуем заранее акцентировать внимание на этом вопросе, чтобы потом не попасть в неприятную ситуацию.

Однако даже если запреты имеются, нарушить какое-либо правило банка у вас все равно не выйдет. В этом случае платеж попросту не пройдет, поэтому переживать не стоит. Если же никаких запретов нет, вы являетесь полноценным владельцем всех денег, доступных на кредитной карте. Следовательно, распоряжаться ими можно по своему усмотрению. Для кредитора главное, чтобы клиент своевременно вносил платежи, а цели расхода денег не имеют никакого значения.

Возможные ограничения

Заём или кредитная карта – понятия принципиально разные. Если в первом случае использовать средства можно по своему усмотрению и без каких-либо ограничений, то в случае с кредиткой ситуация обстоит иначе. В первую очередь это связано с политикой банков, которые приветствуют только покупки с кредитного счета, а любые другие операции с финансами санкционируют. Снятие налички и онлайн-переводы – это в большинстве случаев большие проценты. Помимо этого, клиент может столкнуться со следующими неприятными моментами:

Какие бывают способы погашения займа кредитной картой

Здесь все зависит как от самого клиента, так и от конкретного учреждения, где был взят заём. Основных способов всего два: оплата наличными, либо онлайн-перевод. Ознакомиться с возможными способами погашения задолженности можно на официальном сайте заемщика. Например, в ООО МКК Займ-Экспресс погасить долг можно следующими путями:

Снять деньги с кредитной карты или воспользоваться онлайн-переводом – это уже решать самому клиенту. Приемлемы оба варианта. Также отметим, что помимо погашения долга кредитной картой, на кредитку можно оформить еще и заём. При этом условия будут идентичны, как и при оформлении на обычную карту.

Можно ли оплатить кредит кредитной картой Сбербанка

В последнее время все больше заемщиков сталкиваются с финансовыми трудностями, им сложно справляться с обязательствами по кредитному договору. Если нет свободных средств для внесения ежемесячного платежа, порой возникает вопрос о том, можно ли оплатить кредит кредитной картой. Многие граждане имеют на руках кредитки Сбербанка или иных организаций.

Рассмотрим, можно ли оплатить кредит кредитной картой Сбербанка. Этот банк обслуживает много кредиток, он выдает их своим пенсионным и зарплатным клиентам, постоянным заемщикам и просто клиентам “с улицы”. Если у вас есть такой продукт, можно с его помощью выйти из ситуации и внести очередной платеж. Подробности проведений операции — на Бробанк.ру.

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

Если кредит открыт в Сбербанке

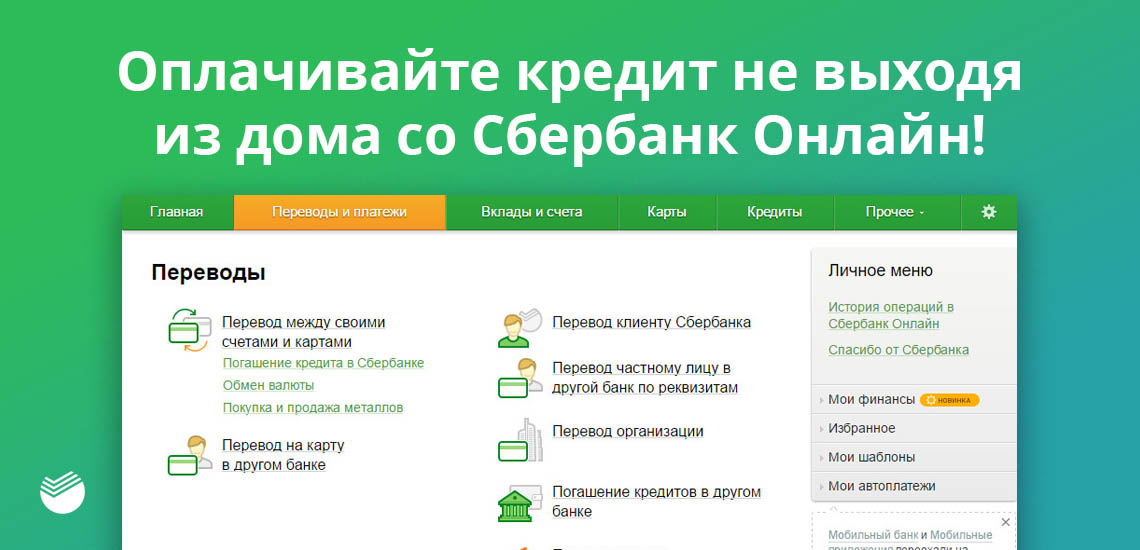

Для начала, рассмотрим, можно ли погасить кредит кредитной картой, если оба продукта обслуживаются одним банком — Сбербанком. Получается, что если клиент зайдет в систему Сбербанк Онлайн, то там отразится и кредитка, и выплачиваемая ссуда. Но сделать прямой перевод с карточного счета невозможно.

Через Сбербанк Онлайн принимается оплаты по кредитам только с дебетовых карт. С кредитки выполнить операцию невозможно.

Но способ выполнения дистанционной операции все же есть. Для этого понадобится дебетовая карта Сбербанка, причем она может принадлежать как самому плательщику, так и другому клиенту Сбера.

В этом случае порядок оплаты кредита будет таким:

Важный момент — комиссия, которую заплатит держатель кредитки. Карточки такого типа ориентированы на безналичные операции по оплате товаров и услуг. Все другие операции облагаются высокими комиссионными. Это касается обналичивания и переводов.

За перевод с кредитной карты Сбера на его же дебетовую банк возьмет комиссию в размере 3%, но не менее 390 рублей.

Да, есть комиссия, но порой приходится чем-то жертвовать. Лучше оплатить кредит кредитной картой таким образом и переплатить, чем совершать просрочку и портить свою репутацию, платить штрафы.

Можно ли кредитной картой оплатить кредит другого банка

Теперь рассмотрим ситуацию, если держатель кредитки Сбера хочет оплатить ею ссуду, открытую в другом банке. Через Сбербанк Онлайн со своего счета можно внести платеж по кредиту любого банка. Комиссия при этом составляет всего 1%.

Но есть один нюанс, указанный на сайте Сбера, — платежи такого вида принимаются только с дебетовых карт. То есть с кредитки выполнить операцию не получится. Как вариант, можно действовать по схеме, указанной выше. То есть сначала перевести с кредитной карты на любую дебетовую Сбербанка нужную сумму, потом с нее выполнить оплату кредита, выданного любым банком.

Если использовать сервисы банка-кредитора

Многие банки создают на своей площадке специальные сервисы, через которые можно внести платеж по кредиту. Например, такая система внесения ежемесячных платежей работает в банке Ренессанс. Все проходит так:

Через подобные собственные банковские или универсальные сервисы действительно можно оплатить кредит с кредитной карты. Но есть важный нюанс — операция возможна, только если банк, обслуживающий кредитку, позволяет выполнять такие операции.

Действительно, многие банки позволяют переводить деньги с кредитных карт по любым реквизитам, в любые банки. Они приравнивают эти операции к снятию наличных и взимают соответствующую комиссию. Но в случае Сбербанка это невозможно.

С кредитной карты Сбербанка можно перевести деньги только на дебетовую карту самого же Сбера. Переводы на карты и счета сторонних банков недоступны.

Так что, система просто не даст провести платеж, так как Сбербанк откажет в его проведении. Поэтому такой способ будет недоступным.

Если вы пользуетесь кредитной карточкой другой организации, у нее могут быть другие условия. Более того, подавляющее число банков без проблем позволяют делать переводы с кредиток на любые реквизиты.

Так что, рассматривая, можно ли с кредитки оплатить кредит, уточняйте информацию в обслуживающем банке. Если в Сбербанке это сделать нельзя, то другой банк не будет видеть в этом проблемы.

Оплата через обналичивание

Рассматривая, можно ли кредитной картой Сбербанка оплатить кредит другого банка, можно прийти к выводу, что нет, прямой перевод невозможен. Банк такой операции не допускает. Он позволяет сделать перечисление с кредитки только на дебетовую карточку, обслуживаемую самим же Сбером.

Если у вас нет дебетовой карты Сбербанка, или нет рядом людей, которые ею пользуются и могут выручить, приходится искать альтернативные способы. Если нет другой возможности, под рукой только кредитка Сбербанка, можно выполнить платеж через обналичивание.

Как оплатить кредит с кредитной карты в этом случае:

Если больше нет никаких вариантов, используйте этого способ. Он неудобен и невыгоден, то лучше так, чем уходить в просрочку. Все же кредитка Сбера может выручить в такой ситуации.

Минусы оплаты кредита кредитной картой

Погасить кредит кредитной картой другого банка возможно, но рекомендуем использовать этот метод только в крайних случаях. Причины следующие:

Безвыходных ситуаций не бывает, главное, понимать последствия. Если уж ситуация совсем плохая, может проще обратиться в обслуживающий кредит банк и попросить кредитные каникулы или реструктуризацию? Рассмотрите этот вариант.

Вопросы и ответы

Что можно оплатить кредитной картой Сбербанка?

Она подходит для оплаты любых товаров и услуг как в магазине, так и в интернете. Ограничений нет. Возможна и оплата в зарубежных интернет-магазинах.

Как оплатить кредит по кредитной карте?

Если вам выполнить внести платеж по кредитной карте, используйте любой способ внесения, предусмотренный обслуживающим банком. Например, переводом с другой карты или счета, наличными в кассах, Связном, Евросети, различных платежных терминалов. У каждого банка свой перечень способов оплаты.

Как оплатить кредит по кредитной карте Сбербанка?

Если рассматривать именно Сбербанк, то он предлагает следующие методы внесения платежа:

Можно ли погасить кредит кредитной картой Сбербанка

Если вы хотите полностью досрочно закрыть кредит за счет кредитной карты Сбербанка, то прямые программы перекредитования такого типа не предусмотрены. Операцию можно выполнить только через перевод на дебетовую карту Сбера или через классическое обналичивание (этими средствами досрочно закрываете необходимый кредит).

Можно ли взять кредит наличными и погасить им долг по кредитке?

Да, это можно сделать без особых проблем. Выбирайте программу наличного кредитования любого банка, получайте наличные и закрывайте ими долг по карте.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как пользоваться кредитной картой

Содержание

Вы уже оформили кредитную карту или только собираетесь? Расскажем, как правильно ею пользоваться и не переплачивать.

Секреты использования кредитных карт

Кредитная карта – платёжное средство, деньги на котором принадлежат банку.

Размер предоставляемой в долг суммы рассчитывается индивидуально и может составлять от 50 000 до 1 000 000 рублей. По договору предусмотрен период беспроцентного пользования – 60 или 100 дней.

От того, насколько грамотно держатель будет распоряжаться картой, будет зависеть, на сколько выгодной и удобной она окажется.

Секреты использования карты просты – достаточно изучить правила работы кредитки, чтобы избежать лишних трат. Ниже расскажем подробно, как этого добиться.

Пользуйтесь кредиткой только для безналичного расчёта

Кредитная карта так же, как и дебетовая, предусматривает возможность совершать оплату товаров и услуг, снимать наличные через банкомат. Пластик оборудован чипом с возможностью бесконтактного совершения платежей в торговых точках, на оборотной стороне есть CVC-код для интернет-оплаты.

В приложении Альфа-Мобайл вы можете оплатить со счёта кредитной карты мобильную связь, интернет, платежи ЖКХ, штрафы ГИБДД и прочие — онлайн и без комиссии.

Чтобы не переплачивать банку, рекомендуется использовать кредитку именно для оплаты.

Постарайтесь укладываться в грейс-период

Льготный, или грейс-период – это тот промежуток времени, в течение которого вы можете распоряжаться деньгами банка бесплатно. Как только с кредитного счёта произошло списание части средств (например, оплачена комиссия за годовое обслуживание или совершена покупка), начинается отсчёт беспроцентного пользования. По кредитным картам Альфа-Банка он составляет 60 или 100 дней.

Пока длится льготный период, вам поступит смс-сообщение с просьбой осуществить минимальный платёж. Внесённая сумма покрывает часть долга. Когда задолженности нет, вносить на счёт ничего не надо. Если долг есть, с момента расчёта у вас будет 20 дней на пополнение баланса.

Своевременное внесение минимального платежа – одно из условий предоставления льготного периода. Если деньги не внесены вовремя, беспроцентный период прекращается и происходит начисление процентов. Их размер указан в условиях кредитования.

Если все платежи и долг будут погашены в срок, вы сможете снова воспользоваться беспроцентным периодом. Если льготный период заканчивается, а задолженность ещё не погашена, к оплате выставляются проценты за всё время пользования кредитной картой. Они рассчитываются исходя из установленной в договоре индивидуальной ставки, срока и суммы задолженности.

Важно вовремя вносить деньги на счёт. Сделать это можно:

Переводом с другой карты через мобильный или интернет-банк.

Внесением наличных через банкомат Альфа-Банка или партнёров.

Не допускайте просрочек и задолженностей

Подписывая договор, заёмщик берёт на себя обязательство своевременно вносить платежи. Нарушение сроков оплаты может привести к:

Штрафным санкциям (0,1% от суммы пропущенного платежа за каждый день просрочки);

Отмене льготного периода — придётся платить проценты за всё время использования денег;

Блокировке лимита до полного погашения (при систематическом нарушении карта будет работать только на внесение средств);

Подаче негативных сведений о продолжительности и количестве просрочек в бюро кредитных историй;

Долг может быть передан коллекторам или взыскан через суд.

Старайтесь вносить все необходимые платежи вовремя, не откладывая на последний момент. Учитывайте, что при некоторых способах пополнения кредитной карты зачисление может быть не моментальным (например, при переводе из другого банка по реквизитам счёта).

Снимайте наличные правильно

В большинстве банков при снятии наличных с кредитной карты предусмотрено не только взимание комиссии, но и отмена беспроцентного срока. Это означает, что с момента получения банкнот на руки вам начинают начислять проценты за использование денег, предусмотренные договором. Получается, что вы платите дважды за одну и ту же сумму.

Это невыгодно — лучше пользоваться кредитной картой только для безналичной оплаты.

Однако в Альфа-Банке снятие наличных включено в льготный период, что даёт больше возможностей заёмщику. В зависимости от того, какую кредитную карту вы оформили, будут отличаться условия снятия наличных и размеры взимаемых комиссий.