Почему банк отказал в кредите и что делать?

Прежде всего, хорошая новость: отказ по кредиту — это не приговор. Через некоторые время в зависимости от банка заявку можно подать повторно. Разберемся, почему банк может отказать в кредите и что можно сделать, чтобы следующую заявку одобрили.

Итак, что нужно учесть перед подачей заявки на кредит?

1) Соответствует ли заявка требованиям банка

К примеру, в Сбербанке можно получить потребительский кредит, если вам уже есть 18 лет и на момент возврата вам будет не больше 70 лет. А с полным перечнем можно ознакомиться на сайте или проконсультироваться со специалистом банка.

2) В порядке ли кредитная история

Также на решение банка о выдаче кредита влияет кредитная история клиента. Очень важно вовремя погашать задолженности по кредитам, кредитным картам, в том числе если вы оформляли рассрочку на товар в магазине. Просроченная на несколько дней или несколько рублей задолженность уже сделает кредитную историю не идеальной. Тем клиентам, кто ни разу не брал кредит, банк тоже может отказать в заявке на крупную сумму.

Если у вас пустая или неидеальная кредитная история, лучше не подавать заявки на крупные суммы, а оформлять небольшие кредиты и главное — дисциплинированно погашать их по графику. За счёт этого ваша кредитная история улучшится, и банки станут охотнее выдавать кредиты.

3) Правильно ли рассчитаны сумма кредита и платеж

При рассмотрении заявки на кредит банк учитывает не только подтвержденный доход, но и текущие платежи по действующим кредитам, в том числе и по обязательствам, где клиент является поручителем, а также кредитные карты, даже если лимит по ним израсходован не полностью. Если банк увидит, что клиент подает заявку на сумму, при которой размер ежемесячного платежа превысит 50 % дохода, то может отказать, либо одобрить меньшую сумму. Это делается так раз для того, чтобы кредит не стал «обузой» и сумма ежемесячного долга была комфортной. Если у клиента помимо зарплаты есть другие дополнительные доходы, которые он готов подтвердить, к примеру, премии, пенсия, доход от сдачи недвижимости, — банк может их учесть.

Кстати, в мобильном приложении «Сбербанк Онлайн» есть специальный бесплатный сервис — «Кредитный потенциал». Он помогает рассчитать возможные ежемесячные платежи по всем кредитным продуктам Сбербанка с учётом общей кредитной нагрузки в текущий момент. Если кредитный потенциал израсходован полностью, нужно попробовать погасить часть имеющихся кредитов или закрыть кредитки других банков, а уже потом подавать заявку на новый кредит. Лучше, если пройдет время, так как не все бюро обновляют информацию в кредитной истории достаточно быстро. Альтернативное решение — рефинансирование онлайн от Сбербанка.

4) Все ли корректно в заявке на кредит

При заполнении заявки на кредит важно указывать только правдивую информацию. Банк всегда может её проверить, а также получить дополнительные данные из внешних источников. Когда вы отправляете свою заявку в банк, вы подписываете согласие на такие запросы данных. Лучше получить сумму поменьше, чем отказ в кредите из-за того, что в анкете завышен уровень дохода, трудовой стаж или возраст.

*Все указанные причины отказа не являются полным перечнем причин, по которым банк может отказать в кредите. Банк вправе отказать в предоставлении кредита без объяснения причин.

Почему Сбербанк отказывает в кредите?

Получить отказ от банка – всегда неприятно: во-первых, никто не любит отказы в чем бы то ни было, во-вторых, заемщик обычно рассчитывает на заемные деньги. Но все было бы не так плохо, если бы не туманные формулировки отказа, после которых не совсем понятно, что делать – то ли решать проблемы и подавать новую заявку, то ли просто забыть про кредит. Туманность формулировок связана с тем, что причины отказа напрямую связаны с алгоритмом оценки клиента, а это – банковская тайна. Ниже мы расскажем, почему Сбербанк чаще всего не дает кредит.

Получить отказ от банка – всегда неприятно: во-первых, никто не любит отказы в чем бы то ни было, во-вторых, заемщик обычно рассчитывает на заемные деньги. Но все было бы не так плохо, если бы не туманные формулировки отказа, после которых не совсем понятно, что делать – то ли решать проблемы и подавать новую заявку, то ли просто забыть про кредит. Туманность формулировок связана с тем, что причины отказа напрямую связаны с алгоритмом оценки клиента, а это – банковская тайна. Ниже мы расскажем, почему Сбербанк чаще всего не дает кредит.

Почему Сбербанк отказал в кредите зарплатному клиенту?

У любого финансового учреждения зарплатные клиенты находятся на особом счету – они стабильно приносят банку свои деньги. Поэтому случаи, когда таким клиентам отказывают в кредитах, редки. Почему Сбербанк не одобряет потребительский кредит «зарплатнику»? Дело либо в слишком большой запрошенной сумме, либо в плохой кредитной истории. Чаще всего проблемой становится именно КИ – если доходов клиента не хватает для получения запрошенного займа, кредитный менеджер обычно предлагает меньшую сумму.

В случае очень большого и длительного кредита причиной может, как ни странно, сама работа. При оценке платежеспособности заемщика банк учитывает востребованность работника на рынке труда – если он не востребован, то в случае увольнения ему будет очень сложно выплатить остаток долга, и чем дольше кредит, тем больше рисков.

Почему Сбербанк отказывает в кредите своим клиентам?

Постоянные клиенты для Сбербанка тоже важны, причина – та же, что и с зарплатными. Но если для «зарплатников» основная причина – КИ, то у постоянных заемщиков, наоборот, проблемы чаще возникают с доходами. Еще один типичный ответ на «Почему не дают кредит в Сбербанке, если я им постоянно пользуюсь?»: слишком много кредитов. Банк оценивает вашу текущую долговую нагрузку, и если она – слишком большая, то возникает закономерный вопрос: а чем вы будете платить новый займ? Вспомните, не «висят» ли на вас неиспользуемые кредитки.

Основные причины для отказа в выдаче кредита

Их много, и список подбирался эмпирически (методом проб и ошибок). Выяснили, что чаще всего в отказах виноваты:

Если выясняете, почему отказывают в любом кредите в Сбербанке, есть смысл искать причины среди этих пунктов.

Как узнать причины отказа в кредите в Сбербанке?

Практически никак. Как мы уже говорили, причина отказа – банковская тайна. Единственное, что вы можете сделать – это тщательно изучить пришедшее СМС об отказе. Обычно в нем намеком или явно указано, почему вам не одобрили займ. Кстати, отказ в потреб. кредите через Сбербанк Онлайн не очень информативен, все, что вы увидите – «Заявка отклонена банком». Обязательно читайте СМС.

Что делать, если Сбербанк отказал в кредите?

Сначала – думать, почему отклонили заявку. Ищите и решайте проблемы. Если ничего не изменится в лучшую сторону (или вы не «умерите аппетиты», запросив меньшую сумму), следующую заявку так же отклонят.

Когда можно подать повторную заявку на кредит?

Через 60 календарных дней.

Как исправить кредитную историю?

Если одним словом: сложно. Кредитную историю не зря советуют оберегать от проблем: на выправление уйдет много времени, даже «средняя» проблема (с трудом выплатили займ, было 2-3 длительные просрочки, до суда дело не дошло) займет 4-6 месяцев на исправление.

Способов исправиться – 2:

О обоих случаях нужно брать и выплачивать кредиты. На каком способе остановиться – вопрос личных предпочтений.

Как оформить кредит

Как подать заявку на кредит в Сбербанке

Удобнее и быстрее всего подать заявку в Сбербанк Онлайн в разделе «Кредиты».

Также подать заявку можно с помощью бесплатного сервиса Кредитный потенциал, который дополнительно рассчитает максимальный размер платежеспособности и определит финальный размер процентной ставки.

Или, вы можете прийти в офис банка, где есть консультант по кредитам. Чтобы найти такой офис, на странице «Отделения и банкоматы» нажмите кнопку «Выбрать услуги» и в столбце «Кредиты» отметьте нужный пункт.

Как оформить кредит в Сбербанк Онлайн?

Подайте заявку на кредит в Сбербанк Онлайн. Зайдите в раздел «Кредиты» → «Взять кредит в Сбербанке» → выберите нужный вид кредита → выберите условия кредита (сумму, срок и защиту) → внимательно проверьте все данные анкеты, укажите достоверную информацию о доходе и нажмите «Продолжить». Подтвердите заявку СМС паролем и дождитесь решение банка по СМС. Обычно нам достаточно двух минут, иногда может потребоваться до двух рабочих дней.

Процентная ставка и ежемесячный платеж рассчитываются автоматически. Вы можете отправить заявку на рассмотрение сразу или сохранить её, чтобы отправить позже. Отложенная заявка получит статус «Черновик» — вы сможете найти её в разделе «Кредиты» и продолжить оформление.

Могу ли я взять кредит в Сбербанке, если у меня уже есть кредиты?

Да, вы можете получить в Сбербанке новый кредит или рефинансировать действующие кредиты, которые взяли в Сбербанке или других банках. Удобнее всего будет подать заявку в Сбербанк Онлайн.

Проверить наличие существующих кредитов можно с помощью бесплатного сервиса Кредитный потенциал.

Какой срок рассмотрения заявки на кредит в Сбербанке?

Обычно мы рассматриваем заявку в течение двух минут, иногда времени требуется больше, максимальный срок рассмотрения заявки – два рабочих дня. Когда заявку рассмотрим, решение вы получите по СМС.

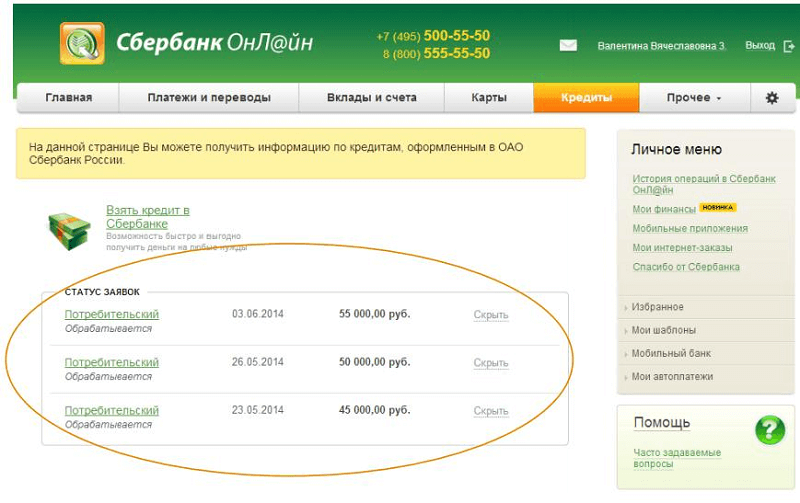

Как узнать статус рассмотрения моей заявки на кредит?

Если вы подавали заявку на кредит в Сбербанк Онлайн, посмотрите статус там же в разделе «Кредиты» или уточните в офисе банка. Когда заявку рассмотрим, решение вы получите по СМС. Обычно оно приходит за пару минут, самое большее – за 2 рабочих дня.

Что ещё я могу сделать при оформлении кредита в Сбербанк Онлайн?

При оформлении кредита в Сбербанк Онлайн вы можете:

Здесь же можно отказаться от кредита, например, если нужно оформить новую заявку.

Возможность получения дополнительного кредита можно проверить с помощью бесплатного сервиса Кредитный потенциал.

Онлайн заявка на кредит в Сбербанке

Мобильный банкинг, интернет-банкинг, а также другие банковские сервисы существенно экономят время клиентов. Сократить процедуру получения кредита тоже можно, если воспользоваться предложением банка и заполнить онлайн-заявку на кредит в Сбербанке.

Информация об онлайн-заявке на кредит в Сбербанке

Кроме экономии времени, у онлайн заявки есть и другие преимущества:

Онлайн-заявку можно подать на все действующие кредиты для физических лиц. Но воспользоваться дистанционной возможностью смогут только зарплатные клиенты. Всем остальным придется действовать «по старинке»: собирать документы и идти в отделения банка.

![]()

Чтобы ускорить процедуру подачи заявления без онлайн подачи, можно скачать бланк анкеты и заполнить его перед походом в банк. На сайте есть образец заполнения.

Заявку не выходя из дома есть возможность отправить на следующие кредитные продукты:

Для получения кредитной карты Сбербанка онлайн заявка на кредит подается таким же образом, как и для остальных займов.

Как оформить потребительский кредит в Сбербанке онлайн заявкой?

Предварительную анкету для кредита дистанционно можно отправить только с помощью интернет-банкинга «Сбербанк онлайн». Обязательное условия для использования «Сбербанка онлайн» – наличие платежной карты Сбербанка. Есть несколько способов подключения к сервису:

![]()

Зайти в «Сбербанк Онлайн» можно с любого устройства, на котором есть выход в интернет: стационарный компьютер, планшет, ноутбук, телефон.

На сайте Сбербанка есть рекомендации по входу, чтобы избежать уловок мошенников. Проверяйте адресную строку, чтобы там был указан только адрес Сбербанка, а не сторонних сайтов.

После регистрации нужно:

В расширенной анкете нужно заполнить раздел с персональными данными, информацию о семье и родственниках, написать адрес прописки, указать источники дохода, а также пометить, что находится в собственности и есть ли другие непогашенные кредиты.

![]()

Срок рассмотрения онлайн заявки на кредит Сбербанка – 2 часа. Это экспресс-ответ для тех, кто получает зарплату на дебетовую карту банка. Всем остальным придется ждать 2 дня.

За статусом заявки тоже можно следить онлайн в интернет-банкинге в разделе «Кредиты».

После того, как заявку на ипотеку одобрили, клиент получает пароль доступа к системе «ДомКлик», который упростит дальнейшее сотрудничество с банком и минимизирует походы в кредитную организацию.

С помощью «ДомКлик» можно:

Сколько дней рассматривается заявка на кредит?

Срок рассмотрения кредитной онлайн-заявки в Сбербанке составляет от двух минут. Быстрее всего получить предварительное одобрение, специалист банка обычно перезванивает в ближайшие несколько часов. После подачи документов придется еще подождать до 48 часов.

![]()

Что влияет на ставку по кредиту?

На ставку влияет выбранная программа. Есть предложения, по которым допускается снижение процентов через определенное количество месяцев при условии внесения платежей по графику без досрочного погашения.

Еще один фактор, влияющий на процент – перечень предоставленных документов. Наличие документов, подтверждающих платежеспособность, позволяет быстрее получить одобрение и сделать платежи более выгодными. Страхование здоровья и жизни – при получении кредита в Сбербанке необязательно, но с его помощью можно снизить процент по определенным программам. На ставку влияет:

Ответы на часто задаваемые вопросы

Ниже мы дадим ответы на вопросы, которые чаще всего интересуют клиентов банка.

Можно ли оформить кредит на карту онлайн, не выходя из дома?

Сбербанк предлагает совершать покупки в кредит, не выходя из дома с сервисом «Покупай со Сбербанком». Банк дает возможность и оформить кредит на карту тем, кто уже подключен к онлайн-банку и мобильному банку. Для постоянных клиентов действуют особые условия. Заявитель получает одобренную сумму на указанный в заявке счет после подписания электронного договора.

Как подать повторную заявку на кредит в Сбербанке

В некоторых случаях Сбербанк может отказать в выдаче кредита, не предоставив при этом внятного объяснения. Если такое случилось, а кредит вам необходим прямо сейчас, вы наверняка задаетесь вопросом, через какой промежуток времени можно подать заявку в банк повторно. Этот срок составляет 60 дней, но перед совершением второй попытки стоит задуматься и проанализировать все факторы, от которых зависит итоговое решение банка. Это важно, потому что в случае отказа в выдаче кредита такие действия негативно отразятся на вашей кредитной истории, и получить кредит в следующий раз будет еще труднее.

Подать заявку во второй раз можно либо через интернет, либо непосредственно в отделении банка. Делать это стоит в следующих случаях:

Обратите внимание! Если банк подписал ваше заявление на кредит, но вы им не воспользовались, повторную заявку можно сделать сразу же. Однако при этом сумма выдачи, скорее всего, будет несколько меньше.

Почему вам могут отказать

В большинстве случаев при отказе выдать кредит мотивы банка для такого решения остаются конфиденциальными, и клиенту приходится просто гадать. Зачастую он не понимает, в чем кроется проблема, и пробует выяснить это у банка, однако результата у таких попыток нет. Остается искать причины самому.

Что обычно движет банками, когда они отказывают клиенту в выдаче кредита:

Обратите внимание! Даже если ваш доход невысокий, в большинстве случаев это не является ключевым критерием при решении выдачи вам займа. Если банк посчитает, что вы будете исправно совершать ежемесячные платежи, он скорректирует общую сумму выдачи до ваших возможностей и вынесет положительное решение по вашей заявке.

Какие шаги можно предпринять

Что касается срока подачи повторной заявки – сначала должно пройти как минимум 60 суток после первого отказа. Если вы попробуете сделать это раньше, банк откажет вам в этом автоматически, даже без рассмотрения вашего заявления. Есть в этом и положительная сторона – за этот срок вы можете постараться улучшить ваше материальное положение и другие факторы, влияющие на вердикт банка. Что в это время можно делать:

Выполнение перечисленных действий поможет особенно сильно в том случае, если вы хотите взять ипотеку или крупную сумму денег.

Почему стоит обязательно пережидать срок в два месяца

Отказ банка в выдаче займа может быть очень неприятным и неожиданным, особенно в тех случаях, когда мотивы банка остаются для вас загадкой. Даже если банк отказал вам случайно – в результате технической ошибки или опечатки в документах – способа подать заявку снова до истечения двух месяцев не существует. Отказ будет выдан автоматически – более того, два месяца ожидания начнутся заново именно с этого дня.

Некоторые люди подают заявку несколько раз, надеясь, что это ускорит процесс выдачи. Однако такие попытки обречены на провал и могут только усугубить ситуацию.

Правила банка таковы, что до истечения срока в 60 суток ни одна заявка рассмотрена быть не может. Это означает, что в течение этого срока вам не остается ничего, кроме как улучшать свои финансовые возможности и другие характеристики и надеяться на одобрение заявки в следующий раз. Кроме того, в это время лучше закрыть задолженности в других банках, поскольку этот фактор тоже может иметь решающее значение.

Однако система Сбербанка работает так, что автоматический отказ выдается только тогда, когда повторная заявка подана на кредит того же типа. Если вы оставите заявку на кредит с другими условиями, он вполне может быть одобрен. Но при этом вы можете получить и отказ, если реальная причина первого непринятия заявки банком не была устранена – например, это относится к кредитной истории или невысокому доходу. Выходом из ситуации может быть подача заявки на кредит с более высокой процентной ставкой – чем больше вам нужно платить, тем мягче для вас будут условия.

Естественно, отказ банка всегда воспринимается клиентом негативно – особенно в том случае, когда банк не объясняет причин своего решения, и клиент остается в неведении. Поэтому самым разумным действием в этом случае будет самостоятельный анализ возможных причин или решение взять кредит на других условиях. В любом случае, при этом стоит переждать срок в два месяца, чтобы никаких проблем не возникло наверняка.