Техника трансформации российской отчетности в отчетность по МСФО

Получить отчетность по МСФО можно двумя принципиально разными способами:

Большинство предприятий выбирают 2-й вариант, трансформацию, он менее трудоемкий. Разумеется, это не столь точный вариант, как ведение полноценного учета, но при правильном подходе отклонения получаются незначительные, качество отчетности не страдает.

Что такое трансформация? Вы берете итоговые данные российского бухгалтерского учета и корректируете их на отличия от МСФО. Учитывая, что правила МСФО отличаются от российских всего на 5-10%, количество корректировок обычно невелико. С годами у нас в стране сложились два подхода к трансформации отчетности, которые условно называют:

При подходе «от ОСВ» из российского учета берется ОСВ и трансформируется в аналогичную ведомость со счетами по МСФО. После этого в ОСВ отражают корректировочные проводки и составляют на ее основе Баланс («Отчет о финансовом положении») и другие отчетные формы по МСФО.

При подходе «от Баланса» берется готовая отчетность по РСБУ и переносится в аналогичные формы отчетности по МСФО. После этого в отчетности по МСФО заполняются примечания, отражаются корректировочные проводки.

На мой взгляд, более эффективным, наглядным и менее трудоемким является подход «от Баланса». Поэтому в основу программы «Отчетность по МСФО + трансформация» мы положили именно этот подход. В чем его преимущества и недостатки? Привожу их ниже в таблице.

| Подход «от ОСВ» Подход «от Баланса» Трансформация связана с возвратом на один шаг назад. Имея готовую бухгалтерскую отчетность по РСБУ, мы возвращается к ОСВ, чтобы позже снова составить Баланс. Отталкиваемся от готовой российской отчетности, данные из которой сразу переносятся в отчетность по МСФО. Учитывая, что наша отчетность отличается от международной незначительно, это выглядит вполне разумным шагом. Фирма разрабатывает свой План счетов по МСФО. Это необходимо, чтобы переложить на него российскую ОСВ и отразить корректировочные проводки. Изобретать план счетов по МСФО не требуется. Данные переносятся в отчетность по МСФО, минуя «международную» ОСВ. Корректировочные проводки можно отражать в ОСВ «вручную» (например, сделать шахматку в Excel’е). Без программы отражать проводки сразу в отчетности неудобно. Поэтому при отсутствии специальных программ чаще используют трансформацию «от ОСВ». Если российская отчетность свернута из ОСВ неправильно, это не будет проблемой (при условии, что нет ошибок в самом российском учете). Если отчетность по РБСУ составлена неправильно, это скажется на отчетности по МСФО. Мы исходим из того, что российская отчетность составлена правильно (возможно даже проверена аудитором), иначе под сомнение можно поставить не только отчетность, но и ОСВ, и правильность проводок (т.е. всего российского учета). Трансформацию «от Баланса» мы стали активно продвигать с 2007 года. В то время появилась Excel-версия продукта «Отчетности по МСФО + трансформация». Главным ноу-хау, которое позволило не возвращаться на шаг назад к ОСВ, а отталкиваться от российской отчетности, стал процесс ввода корректировочных проводок. План счетов по МСФО, полученный из двух главных форм отчетности, позволил: Таким образом, если из программного обеспечения есть только Excel, хорошим выбором будет подход к трансформации «от ОСВ». Если имеется специализированное программное обеспечение, подход «от Баланса» сэкономит время, силы и сделает результат более прозрачным для пользователя. Что такое и как проходит трансформация отчетностиОтчетность может составляться по Российским (РСБУ) или Международным (МСФО) стандартам. Соответственно, если документация оформлена по стандартам РФ, она не будет действительна в международной плоскости. А потому иногда возникает необходимость в трансформации отчетности из РСБУ в МСФО. Группировка статей отчета о финансовом положении, составленного на базе российской бухгалтерской (финансовой) отчетности, в целях трансформации в финансовую отчетность по МСФО Что собой представляет трансформацияТрансформация представляет собой внесение изменений в отчетность, чтобы она соответствовала всем международным нормам. Она включает в себя создание трансформационной таблицы, а также выполнение корректировок. Последние подразделяются на 2 типа: К СВЕДЕНИЮ! В нормативных актах практически нет указаний о порядке трансформации. Следовательно, компания должна сама организовать этот процесс. Его особенности будут определяться целями подготовки документов, наличествующими ресурсами. Правила организации трансформацииПри организации трансформации имеет смысл обращать внимание на эти рекомендации: Чем масштабнее трансформация, тем внимательнее нужно подходить к процессу организации процедуры. Этапы трансформацииПроцедуру трансформации РСБУ из МСФО можно подразделить на эти этапы: Это самый примерный перечень этапов. На любом из них может возникнуть необходимость в возврате к предыдущей ступени. К примеру, при развёрнутом анализе может обнаружиться необходимость в дополнительных корректировках. Это увеличит перечень поправок к отчетности. Наиболее распространенные корректировкиРассмотрим корректировочные проводки, выполняемые наиболее часто: Перечень корректировочных проводок определяется масштабом фирмы, направлением ее деятельности. Корректировка сведений об ОСВ МСФО 16 «ОС», утвержденного приказом Минфина №217н от 28 декабря 2015 года, прописана возможность модели учета средств по переоцененной стоимости. Модель эта нужна для увеличения инвестиционной привлекательности фирмы. Она также обеспечивает достоверное отражение сведений о стоимости имущества. Несмотря на все преимущества модели, применяется она довольно редко. На это есть причины: Также это могут быть прочие локальные причины. Можно ли корректировать статьи по НМА?Корректироваться стоимость НМА может вследствие отличий в подходах к оценке активов. Нормы РСБУ и МСФО относительно признания активов могут различаться. А потому ряд показателей будет нуждаться в уточнении. Плюсы и минусы процедурыРассмотрим преимущества составления отчетности по МСФО: Но есть и отрицательные моменты: Перед проведением трансформации нужно подсчитать все плюсы и минусы. В частности, эффект от процедуры должен превышать траты на ее организацию и проведение. Моменты, которые нужно учесть при организацииОтчетность, составленная на основании МСФО, обычно проходит через внешний аудит. А потому имеет смысл обговорить все возможные спорные нюансы с аудитором, если это возможно. Такая подготовка нужна для того, чтобы не делать лишнюю работу, лишних корректировок. С аудитором следует согласовать следующие моменты: Предварительное обсуждение помогает сократить срок трансформации, облегчить ее. Принципиально также своевременное начало процедуры. Проводить трансформацию нужно заранее, так как даже при отличной организации вероятны проволочки. Руководителю рекомендуется поставить подпись на приказ об организации сбора аналитических сведений. В приказе имеет смысл указать лиц, ответственных за процедуру, и сроки предоставления отчета. К СВЕДЕНИЮ! Процедура трансформации не регламентирована законом. А потому при ее проведении можно ориентироваться на удобство для конкретной компании. Представители фирмы могут выбирать наиболее удобные методы корректировки. Трансформация отчетности по МСФОПонятие МСФО расшифровывается как международные стандарты финансовой отчетности. Они предназначены для управления широким спектром процессов, которые касаются составления отчетности, оценки текущего экономического положения конкретной компании. Стандарты дают возможность получить ответы на вопросы, возникающие при раскрытии статей отчетности, их признании и фиксации. На данный момент в большинстве стран мира разрешено готовить финансовую отчетность в соответствии со стандартами, утвержденными на национальном уровне. Поправки, позволяющие привести документ в соответствие с МСФО и вносятся позже, называются «трансформацией». Процедура выполняется на основе документов, созданных в соответствии с национальными стандартами. Произвести трансформацию отчетности по МСФО можно посредством оценки объектов и корректировки элементов классификации, которые так или иначе используются в процессе осуществления бухучета. Задача заключается в изменении финансового отчета таким образом, чтобы он вписывался в формат, который требуют международные стандарты. В этой статье рассмотрим следующие вопросы: Трансформация – процедура, во время которой в статьи отчетности вносятся определенные изменения. Корректировка предусматривает сверку с основными положениями международных стандартов финансовой отчетности. Данная процедура выполняется до отчетного дня. Основная проблема приведения документов в соответствие с требованиями МСФО заключается в том, что специалисты не ведут учет параллельно. Из-за этого в промежутке, выпадающем между двумя отчетными датами, нет возможности продемонстрировать текущую финансовую информацию в международном формате руководству или другим лицам. Кроме того, после трансформации данные видоизменяются – отчетность становится недостаточно точной. Риск допущения ошибки при трансформации на порядок выше, чем в случае, когда специалисты осуществляют учет параллельно в двух разных вариантах. Практика показывает, что погрешность данных варьируется в пределах от 10% до 50%. Какого-либо утвержденного и задекларированного подхода к трансформации на данный момент не существует. По сути каждый экономист или бухгалтер, занимаясь подобной деятельностью, со временем создает собственный алгоритм. Тем более, он имеет право выбирать метод и определять этапы, используемые в процессе переформатирования отчетности. План трансформации финансовой отчетности в соответствии с международными стандартами1. Подготовка:2. Процедура трансформации МСФО:По завершению всех работ также готовятся пояснения к отчетности в соответствии с требованиями международных стандартов финансовой отчетности. 3. Действия, производимые после трансформационной процедуры:Специалист, который осуществляет трансформацию МСФО, имеет право самостоятельно определять основные этапы внесения изменений, выбирать методику переноса данных из национального стандарта в международный. На этот выбор оказывают влияние огромное количество факторов: Перевод отчетности предприятия в формат МСФОПолный переводДанный метод позволяет откорректировать отчет таким образом, чтобы убрать из него существующие отличия между национальными и международными стандартами в существующей на предприятии системе бухгалтерского учета. Корректировка предполагает использование данных, содержащихся в первичной документации. Итоговый отчет подается в национальной валюте. Полная процедура с учетом гиперинфляцииДанная методика также предполагает внесение всех требуемых корректировок. И в этом случае финансовая отчетность также подается в национальной валюте. Однако внесение изменений производится с учетом изменения показателей инфляции. Полная процедура с учетом требований по перерасчету данных в другую валютуЭтот метод предполагает не только внесение корректировок, но и перерасчет всех отчетов для перевода данных из национальной валюты в иностранную, демонстрирующую большую стабильность на международном рынке. Такой отчет готовится на фоне гиперинфляции. Он дает возможность сравнить реальные показатели предприятия с теми, которые демонстрируют зарубежные предприятия. Трансформация часто проводится с целью последующего объединения организации с материнской компанией за рубежом. Полная конверсияЭта методика предполагает ведение параллельного учета – в национальном стандарте и по МСФО. Использовать методику полной конверсии рекомендовано организациям, которые для ведения бухгалтерского учета используют соответствующее программное обеспечение и могут фиксировать параллельно все финансовые и хозяйственные операции. Компания, использующая методику, сможет своевременно предоставлять финансовые отчеты, предусмотренные в ПБУ и IAS. Поэтапная конверсияЕсли предприятие ведет бухгалтерский учет без соответствующего программного обеспечения, параллельный учет заменяется поэтапной конверсией. Она предусматривает, что данные по международному стандарту корректируются на разных этапах учета. Компьютеризация в этом случае вводится постепенно. Если отдельные области бухгалтерского учета еще не были компьютеризированы, эти области проходят корректировку в соответствии с другими методами трансформации. Финансовая информация о той или иной организации позволяет принимать рациональные решения, основанные на глубоком анализе существующих данных. Крайне важно обеспечивать высокое качество финансовой отчетности в этом случае, поскольку от отчетов зависит, сможет ли компания развиваться на рынке, привлекая дополнительные инвестиции. Странам, которые приняли МСФО, придется работать над постепенным обучением и повышением квалификации кадров. Изучение международных стандартов и процедур трансформации позволит предприятию позиционировать себя на рынке в качестве равного. И, соответственно, использовать те возможности, которые предоставляет международный рынок капитала. Инструкция для тех, кто первый раз готовит финансовую отчетность по МСФО

Кто отвечает за предоставление финансовой отчетности по МСФОСогласно требованиям законодательства и Международным стандартам аудита (МСА), ответственность за подготовку и достоверное представление финансовой отчетности по Международным стандартам финансовой отчетности (МСФО) и за систему внутреннего контроля несет руководство организации. Ответственность по надзору за подготовкой финансовой отчетности организации несут лица, отвечающие за корпоративное управление. Наряду с МСА ответственность руководства и членов совета директоров за финансовую отчетность прописана в законе «Об акционерных обществах» (208-ФЗ) и Кодексе корпоративного управления. Поэтому есть прямой смысл очень внимательно относиться к документам финансовой отчетности, особенно годовой и полугодовой финансовой отчетности по МСФО, а также к аудиту этой отчетности. Если в организации отсутствует подразделение, ответственное за подготовку финансовой отчетности по МСФО, руководству и членам совета директоров нужно задуматься о: МСФО и РСБУ: ключевые различия, требования регуляторовОбычно выделяют три основных вида отчетности и учетной политики: Существует также управленческая отчетность, которая, как правило, приближена к финансовой отчетности по МСФО, хотя имеет отличия, связанные с конкретными потребностями акционеров. Бухгалтерская отчетность по РСБУ (российские стандарты бухгалтерского учета) исторически готовилась в основном для предоставления в налоговые органы, и сейчас она сдается первым делом в налоговую инспекцию даже до проведения ее аудита. Хотя Правила бухгалтерского учета (ПБУ) и Федеральные стандарты бухгалтерского учета (ФСБУ) во многом основаны на тех же принципах, что и МСФО, сохраняется принципиальное отличие бухгалтерской отчетности по РСБУ, связанное с тем, что эта отчетность больше нацелена на исполнение обязанностей перед налоговыми органами и регулятором, чем на удовлетворение информационных потребностей инвесторов, контрагентов и других рыночных игроков. Финансовая отчетность по МСФО считается отчетностью «общего назначения», то есть предназначенной для пользователей, не имеющих возможности требовать от организации отчетность, отвечающую их частным информационным потребностям, как это могут требовать государственные органы. В Концептуальных основах МСФО прямо указано, что цель финансовой отчетности по МСФО — предоставление финансовой информации, которая является полезной прежде всего для инвесторов (существующих и потенциальных), заимодавцев и прочих кредиторов при принятии ими решений о предоставлении данной организации ресурсов. Регуляторы и госорганы отнесены к «прочим» и «вторичным» группам пользователей. Поэтому стандартами МСФО к такой отчетности предъявляются особые требования в части прозрачности, понятности, уместности, правдивого представления, сопоставимости, проверяемости, своевременности, приоритета экономического содержания над юридической формой, и все это — с учетом принципов существенности информации и непрерывности деятельности организации. Вот перечень основных отличий бухгалтерской отчетности по РСБУ (за исключением кредитных организаций и компаний, перешедших на отраслевые стандарты бухгалтерского учета (ОСБУ): В России компании составляют финансовую отчетность по МСФО как по собственной инициативе, так и по требованиям регуляторов. Федеральный закон от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности» установил обязанность составления и аудита финансовой отчетности по МСФО для следующих организаций: Компании, привлекающие финансирование путем выпуска облигаций или акций, обращающихся на бирже, то есть являющиеся или собирающиеся стать эмитентами, подпадают под действие закона № 208-ФЗ и в соответствии с положением Банка России № 454-П от 30.12.2014 года «О раскрытии информации эмитентами эмиссионных ценных бумаг» обязаны раскрывать годовую и полугодовую финансовую отчетность по МСФО с аудиторским заключением, а при первичном размещении ценных бумаг — финансовую отчетность по МСФО за три последних года в составе Проспекта ценных бумаг. Если компания заинтересована в раскрытии наиболее полной и понятной широкому кругу пользователей (прежде всего инвесторам) информации о своей деятельности, то независимо от законодательных требований она может готовить консолидированную финансовую отчетность по МСФО и проводить ее аудит. Такая финансовая отчетность вместе с аудиторским заключением от известной и надежной аудиторской организации может быть существенным дополнительным инструментом для привлечения новых клиентов и инвесторов, продвижения позитивной информации о компании. Особенности первого применения МСФООрганизации, впервые готовящие финансовую отчетность по МСФО, должны руководствоваться требованиями МСФО 1 (IFRS — International Financial Reporting Standard 1) «Первое применение МСФО». Параграф 1.3 МСФО 1 определяет, что первая отчетность организации, составленная по МСФО, — это финансовая отчетность, в которой организация принимает МСФО путем включения в данную отчетность ясного и безоговорочного заявления о ее соответствии МСФО. Согласно МСФО (IFRS) 1, организация, впервые применяющая МСФО, должна: При подготовке входящего баланса по МСФО (МСФО (IFRS) 1, параграф 10) организация должна: В первой финансовой отчетности по МСФО обязательно приводится выверка капитала и финансового результата на дату перехода на МСФО и на сравнительную отчетную дату. Выверка между капиталом, представленным в отчетности по прежним правилам, и капиталом по МСФО (МСФО 1.39, а) производится на следующие даты: Пример. Дата первой финансовой отчетности по МСФО — 31 декабря 2020 года, дата перехода на МСФО — 1 января 2019 года. Выверка капитала представляется на 1 января 2019 года и на 31 декабря 2019 года. В этом примере выверка между прибылью и убытками, представленными за последний период в последней годовой отчетности по прежним правилам, и прибылью и убытками по МСФО за тот же период (МСФО 1.39, b) представляется за 2019 год. Трансформация и подготовка финансовой отчетности по МСФОСуществует три основных метода подготовки финансовой отчетности по МСФО: На практике в большинстве случаев используется метод трансформации в MS Excel, когда за основу берется бухгалтерская отчетность по РСБУ и «трансформируется» в МСФО следующим образом. Параллельный учет используется, как правило, дочерними компаниями иностранных организаций, а создать единое хранилище данных с возможностью автоматической подготовки разных видов отчетности, в том числе по МСФО, могут позволить себе только очень крупные компании. Для каждой корректировки, не связанной с перегруппировкой или переклассификацией статей, должен быть отдельный расчет и обоснование. Как правило, достаточно сделать расчеты в MS Excel, но также встречаются сложные инструменты и программы. Ключевые корректировки при переходе от РСБУ к МСФО включают: После проведения трансформации и расчета всех корректировок необходимо подготовить книжку финансовой отчетности по МСФО. Это документ в MS Word объемом до 200 страниц, в котором есть формы отчетности и примечания в виде текста и таблиц. Существует общепринятый формат, используемый клиентами БДО и крупнейших международных аудиторских компаний. Такой формат привычен для инвесторов и рыночных пользователей, обеспечивает лучшую прозрачность финансовой отчетности по МСФО и большее доверие к ней. Одним из важных вопросов, который иногда недооценивает руководство компаний при решении начинать подготовку финансовой отчетности по МСФО и проводить ее аудит, является выделение адекватных ресурсов для этого проекта. Выделенные сотрудники и квалифицированные специалисты потребуются как для подготовки финансовой отчетности по МСФО, так и для сопровождения аудита этой отчетности. Вариантов подготовки качественной финансовой отчетности по МСФО может быть два: собственными силами компании и с привлечением внешнего консультанта, обладающего соответствующим опытом, квалификацией и репутацией. Лучшим вариантом является подготовка финансовой отчетности по МСФО собственными силами. Для этого потребуется квалифицированный сотрудник, имеющий опыт трансформации и подготовки финансовой отчетности по МСФО, желательно с сертификатом АССА/CPA/ДипИФР. Если такого сотрудника нет в компании, придется пригласить его со стороны. Если компания собирается стать публичной, подготовка отчетности по МСФО будет проводиться не раз в год, а как минимум два раза, а в идеале — ежеквартально, поэтому такой сотрудник будет занят в течение всего года. Кроме того, в сферу его ответственности может входить ведение управленческой отчетности и сопровождение аудита. В зависимости от размера компании и сложности ее операций за финансовую отчетность по МСФО может отвечать один человек или отдел/департамент из нескольких сотрудников, возглавляемый квалифицированным специалистом. Вариант с привлечением внешнего консультанта также рабочий и нередко используется небольшими и средними компаниями. Плюсы этого варианта — некоторая экономия затрат в первые один-два года, уверенность в качестве получаемого продукта и в применении всех необходимых и свежих требований МСФО в случае привлечения опытного и известного консультанта. Однако в дальнейшем минусы могут перевесить плюсы. Минусами являются: В качестве консультанта по подготовке финансовой отчетности по МСФО может выступать и аудитор этой отчетности, если его работа заключается в разъяснении требований МСФО и помощь в трансформации (компиляции) бухгалтерской (финансовой) отчетности из системы РСБУ в финансовую отчетность по МСФО. Такие услуги со стороны аудитора, как правило, не создают угроз для независимости при условии, что аудиторская организация не принимает на себя ответственность за функции руководства аудируемой компании, что на практике и не происходит. Трансформационная модель учета по МСФО в «1С:Управлении холдингом 8»

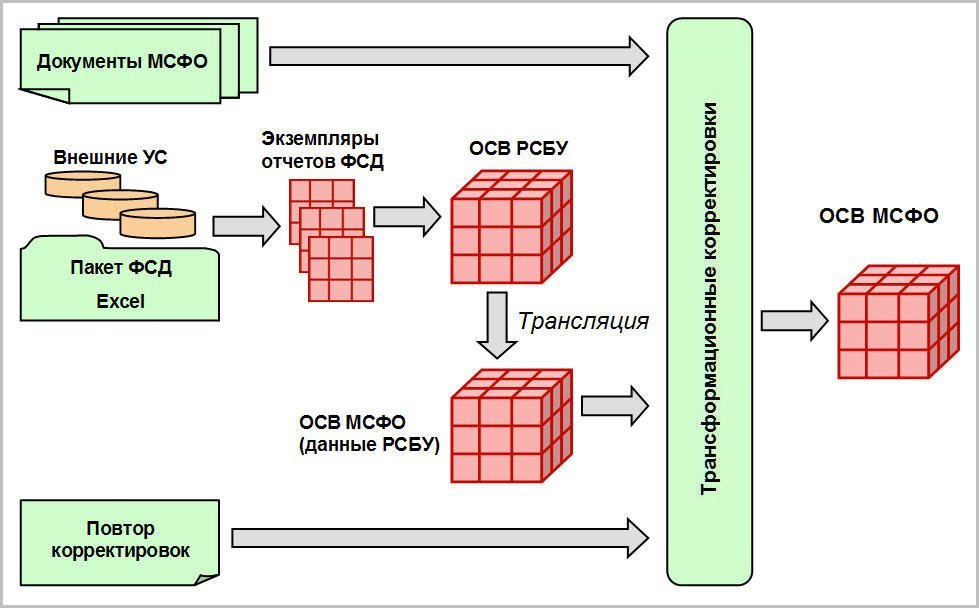

При трансформационном подходе финансовая информация в формате национальной системы бухгалтерского учета (НСБУ), транслируется в финансовую информацию в формате МСФО, путем переноса данных оборотно-сальдовой ведомости (ОСВ) по НСБУ и расшифровок к ней на показатели в подсистеме МСФО. В результате получается оборотно-сальдовая ведомость по МСФО. На основании полученных показателей выполняются дальнейшие расчеты (выполняются трансформационные корректировки, проводятся документы МСФО) и готовится отчетность по МСФО. Процесс подготовки отчетности по МСФО в «1С:Управлении холдингом 8» с использованием трансформационной модели учета можно условно представить в виде нескольких этапов (рис. 1). Последовательность выполнения некоторых этапов может варьироваться. В любом случае, начинать работу следует с настроек программы и загрузки исходных данных. Напоминаем, что основные параметры учета МСФО (в том числе и модель учета) указываются в карточке организации (в форме элемента справочника Организационной единицы).

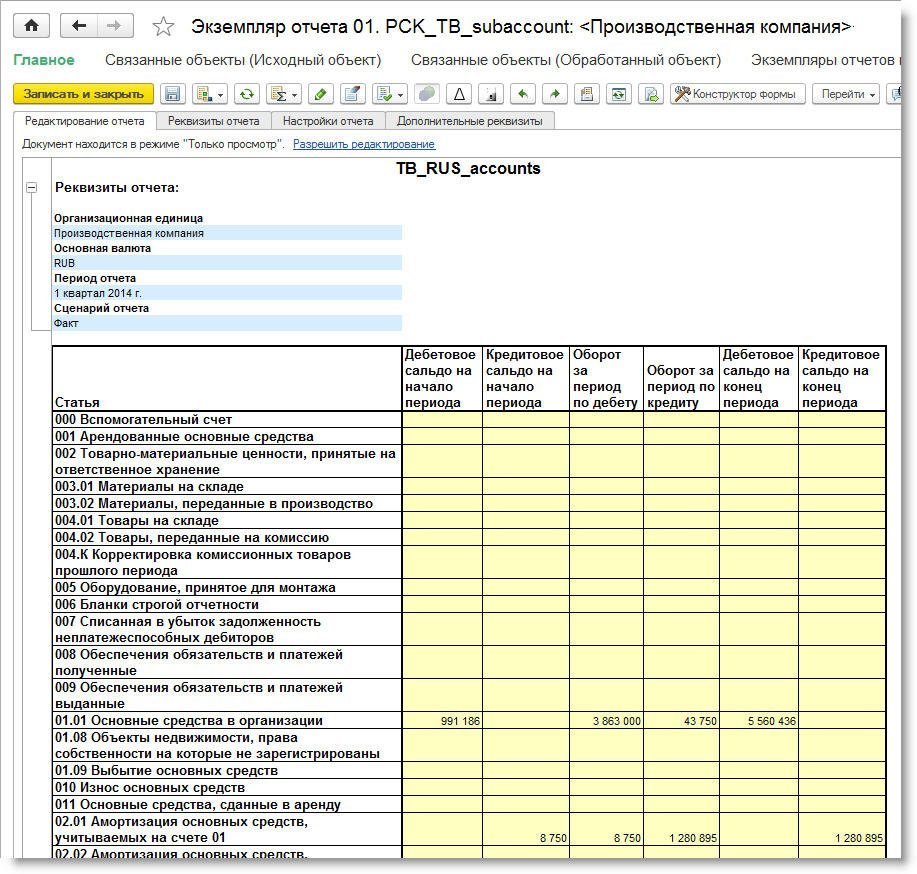

Рис. 1. Трансформационная модель подготовки отчетности Загрузка исходных данныхИсходные данные для подготовки отчетности по МСФО с использованием трансформационной модели могут загружаться в учетную систему следующими способами: Перенос исходных данных при трансформационной модели осуществляется полностью, без исключения отдельных хозяйственных операций. Это является особенностью и отличием трансформационной модели от транзакционной Каждый отчетный период исходные данные загружаются заново. Данные НСБУ из прошлых периодов в следующие периоды не переносятся. Для трансформации исходных данных по НСБУ в формат МСФО необходимо создать экземпляр отчета, куда загружается синтетическая ОСВ по НСБУ (рис. 2).

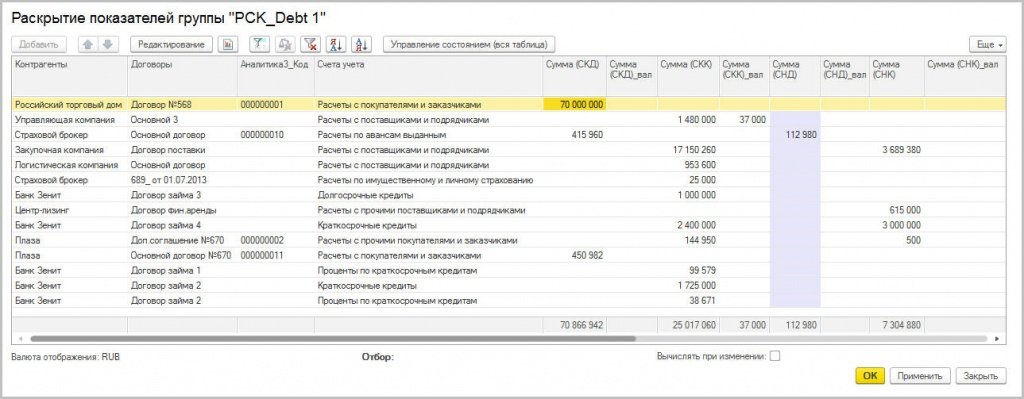

Рис. 2. ОСВ по РСБУ (экземпляр отчета) В этой ОСВ нет расшифровок по аналитикам, но такая агрегированная ОСВ позволит проконтролировать корректность данных, расшифровывающих показатели ОСВ по аналитикам в ФСД, загружаемых в систему вместе с ОСВ по НСБУ. Для расшифровки показателей синтетической ОСВ по аналитикам, необходимым в дальнейшем для проведения корректировок для целей МСФО и подготовки примечаний к отчетности, нужно создать экземпляры отчетов для каждой загружаемой в систему ФСД. Например, для раскрытия сведений о дебиторской и кредиторской задолженности, а также о кредитах и займах требуются расшифровка и хранение в системе остатков и оборотов по этим счетам в разрезе аналитик Контрагенты и Договоры. Для этого в подготовленный экземпляр отчета загружается соответствующая ФСД (рис. 3).

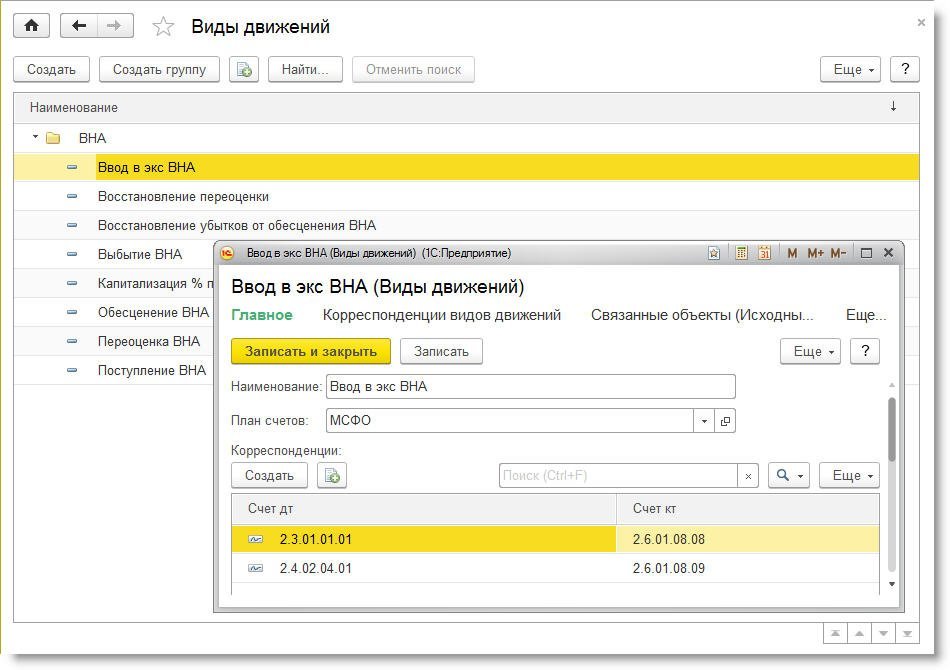

Рис. 3. Раскрытие показателей в экземпляре отчета Поскольку при трансформационном подходе транслируются не корреспонденции между счетами и субконто, а обороты и остатки по счетам, то стандартных аналитик, имеющихся у счета, по которым расшифровываются данные в ФСД, не всегда достаточно. Поэтому в «1С: Управлении холдингом 8» используется дополнительная аналитика показателей ОСВ – Виды движений. Данная аналитика нужна как для подготовки трансформационных корректировок по МСФО, так и для расшифровок к отчетности. БУХ.1С открыл канал в мессенджере Telegram. В этом канале мы ежедневно публикуем самые главные новости дня для бухгалтеров и пользователей программ 1С. Для того, чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на ваш телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram). Например, для целей подготовки отчета о движении денежных средств (ОДДС) необходима расшифровка поступлений (списаний) денежных средств по статьям их движения. Счета 50, 51, 52 позволяют это сделать по соответствующему субконто. Но при переоценке валютных остатков в НСБУ в субконто Статьи движения денежных средств автоматически подставляется значение Прочее, которое невозможно расшифровать после трансляции в МСФО. Поэтому в ФСД необходимо прописать корреспондирующие счета по видам движения с указанием соответствующего субконто. В данном примере для выделения суммы переоценки указывается корреспонденция со счетом 91.01 «Прочие доходы» (91.02 «Прочие расходы») с аналитикой по субконто Прочие доходы и расходы по статье Переоценка валютных счетов. ФСД дополняется колонкой Виды движений, где и проставляется сумма по такой корреспонденции. При подготовке аналитической ОСВ по МСФО по данному счету в расшифровке Раскрытие показателей группы отобразится данная аналитика, что позволит корректно составить ОДДС. Для организации расшифровки по аналитике Виды движений необходимо создать элементы одноименного справочника (рис. 4).

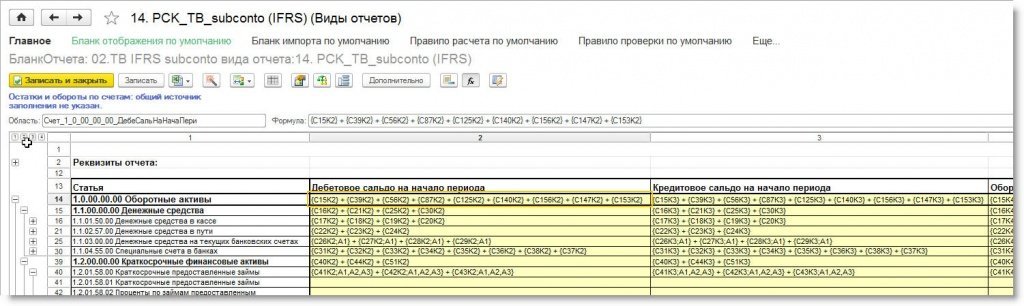

Рис. 4. Виды движений МСФО В поле План счетов указывается тот план счетов, который используется при трансформации. В разделе Корреспонденции создаются регистры сведений, содержащие корреспонденции для данного вида движения. Данный справочник позволяет автоматически проставлять аналитику Вид движения в трансформационных корректировках, используемых в процессе трансформации данных НСБУ в данные МСФО. Создание аналитической ОСВ по НСБУДля того чтобы создать аналитическую ОСВ (АОСВ) по НСБУ, на основании которой в дальнейшем будет выполняться трансформация и готовиться отчетность, данные синтетической ОСВ по НСБУ необходимо перенести на экземпляр отчета, созданный для АОСВ по НСБУ. Для этого в виде отчета, на основании которого готовится экземпляр отчета аналитической ОСВ по НСБУ, в ячейках показателей прописываются ссылки на синтетическую ОСВ по НСБУ. Например, для переноса показателей по счету 59 «Резервы под обесценение финансовых вложений» из синтетической ОСВ на аналитическую прописываются ссылки: Такие показатели нельзя расшифровать по аналитикам, поскольку их источником является синтетическая ОСВ. Если же для показателя требуется расшифровка по аналитикам, то ссылка прописывается не на синтетическую ОСВ по НСБУ, а на ФСД, содержащую такую аналитику и хранящуюся в системе в виде экземпляра отчета, созданного на предыдущем этапе (рис. 5).

Рис. 5. Ссылка на источники данных в АОСВ по НСБУ Например, для расшифровки показателей по счету 62.01 «Расчеты с покупателями и заказчиками» прописываются формулы, содержащие: Благодаря указанным ссылкам и формулам экземпляр отчета АОСВ по НСБУ заполняется автоматически. После заполнения необходимо проконтролировать, чтобы все показатели АОСВ по НСБУ соответствовали синтетической ОСВ по НСБУ. Если это условие не выполняется, значит, либо расшифровки в ФСД не соответствуют исходному показателю ОСВ, либо ссылки настроены неверно. Для автоматического выполнения проверочной процедуры можно создать отдельный вид отчета, в котором настроить формулы проверки. Если проверка не выполняется, то становится доступной кнопка Протокол ошибок, по которой формируется отчет об ошибках, позволяющий установить причину расхождений. Только при полной идентичности показателей синтетической и аналитической ОСВ по НСБУ можно приступать к следующему этапу. Трансляция данных

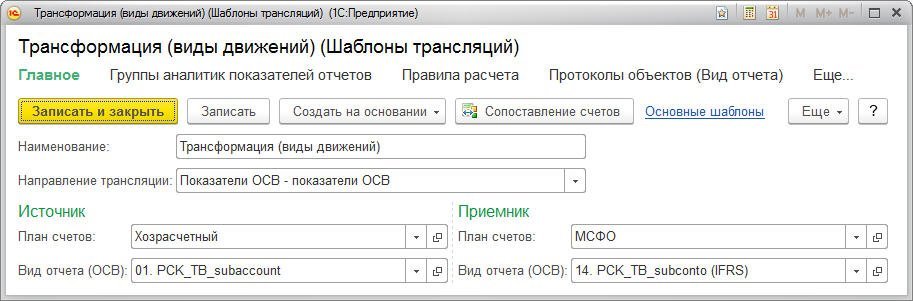

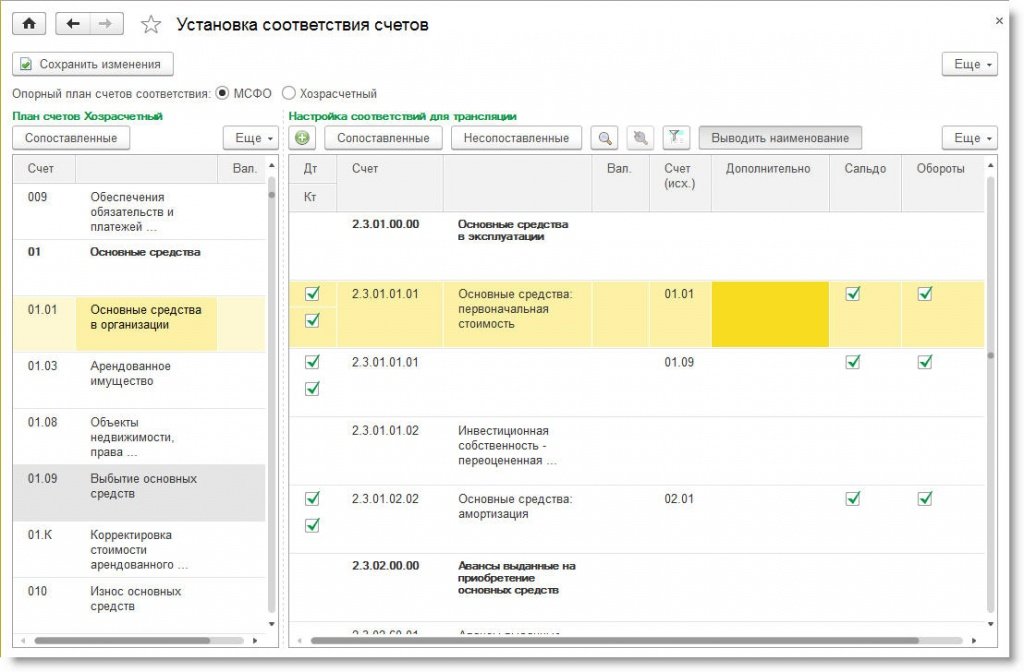

Рис. 6. Элемент справочника «Шаблоны трансляций» для трансформационной модели В поле Направление трансляции доступно для выбора три варианта: Для трансформационной модели можно выбрать следующие направления трансляции: После записи элемента справочника можно устанавливать соответствие счетов и правила трансляции. Для этого в командной панели нужно выбрать команду Сопоставление счетов и перейти в форму Установка соответствия счетов (рис. 7).

Рис. 7. Установка соответствия счетов При трансформационной модели трансляция осуществляется в показатели АОСВ, соответствующие счетам, указанным в шаблоне трансляции. Корреспонденции счетов при трансформационной модели отсутствуют, трансляция производится счет в счет. По этой причине в данной модели трансляции нельзя устанавливать сложные отборы. Но можно настроить трансляцию нескольких счетов исходного плана счетов на один счет-приемник. Также с помощью отборов по колонке Дополнительно можно транслировать один счет-источник на несколько счетов-приемников. В трансформационной модели возможен подход, когда трансляция осуществляется на экземпляр отчета ОСВ МСФО, аналогичный по формату ОСВ НСБУ. В данном случае транслируются все показатели ОСВ НСБУ – как сальдо, так и обороты, что отмечается флагами в соответствующих колонках. В сущности, для подготовки отчетности по МСФО нет необходимости транслировать сальдо и обороты по всем счетам. Например, для счетов, на основании которых формируется отчет о финансовом положении, нет необходимости транслировать обороты, а для счетов, на основании которых формируется отчет о прибыли или убытке и прочем совокупном доходе, не обязательно транслировать сальдо. Для настройки трансляции по данным правилам устанавливаются соответствующие флаги в полях Сальдо и Обороты. Также имеется возможность настраивать разные правила трансляции для сальдо и оборотов. Например, по счетам денежных средств: Для настройки правил трансляции для сальдо и оборотов необходимо дважды щелкнуть по полю Дополнительно, выбрать значение из перечисления (Правила для остатков или Правила для оборотов) и в открывшейся форме в поле Аналитики показателей добавить необходимые аналитики. Значения Правила для остатков и Правила для оборотов отражаются в поле Дополнительно только в случае, когда набор аналитик для остатков и оборотов по счету различается. Если набор аналитик одинаков (то есть, нет оборотной аналитики), такое перечисление не выводится. Перед осуществлением трансляции в форме элемента справочника Виды отчетов, на основании которого будет создана аналитическая ОСВ по МСФО, необходимо прописать итоговые формулы для групповых счетов и итогов ОСВ, ссылающиеся на ячейки данного вида отчета (рис. 8), поскольку документом Трансляция переносятся только данные негрупповых счетов.

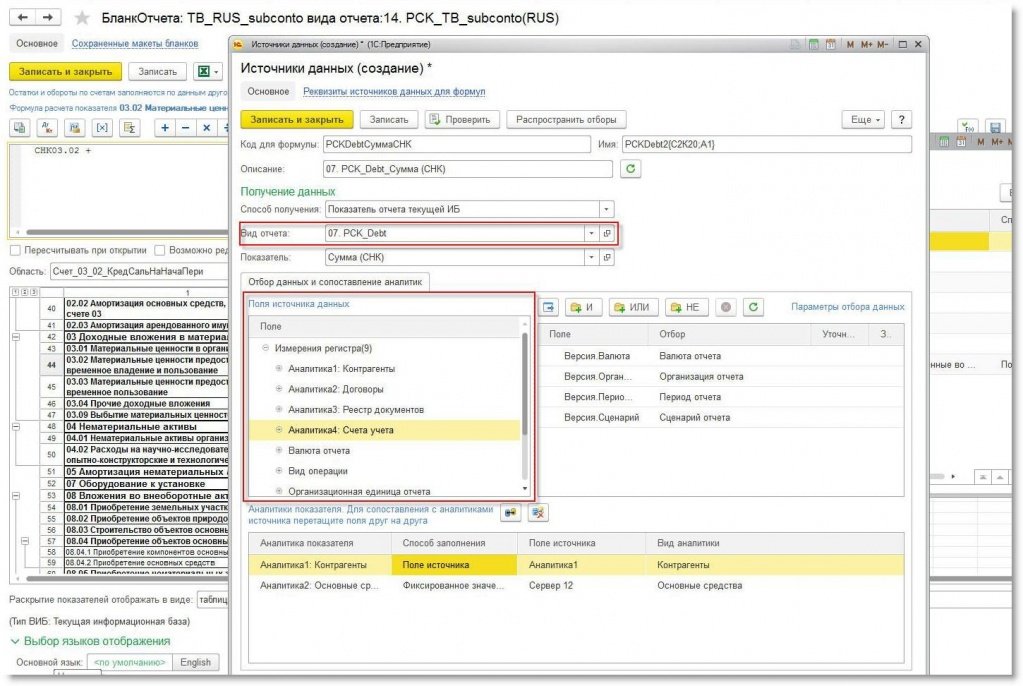

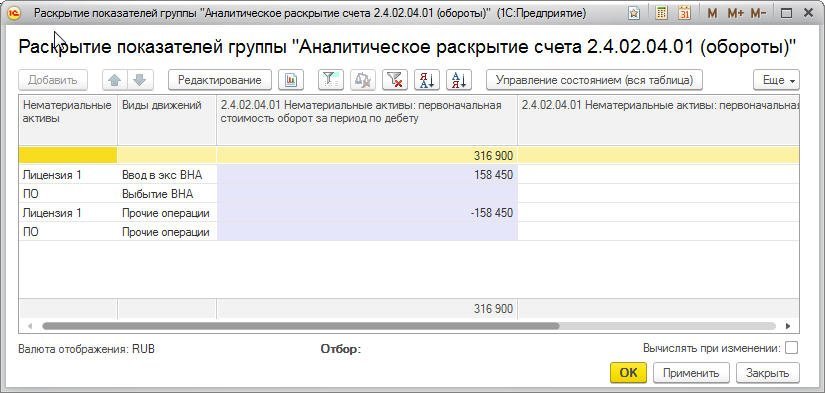

Рис. 8. Вид отчета для АОСВ по МСФО Для осуществления трансляции в любой модели учета предназначен документ Трансляция. В трансформационной модели этот документ переносит показатели формы сбора данных и АОСВ по НСБУ в показатели АОСВ по МСФО. В шапке документа указывается: На закладке Параметры расчета в поле Правило расчета на основании указанного шаблона трансляции автоматически определяется и заполняется правило, созданное для данной трансляции. При нажатии кнопки Заполнить происходит автоматическое заполнение табличной части Показатели отчетов транслируемыми счетами и их значениями с аналитиками. По результатам трансляции заполняется экземпляр отчета, в котором содержится аналитическая ОСВ по МСФО с готовыми для дальнейшей трансформации данными и расшифровками к ним. Реквизиты (номер и дата) сформированного экземпляра отчета указываются на закладке Результирующие корректировки, которая дополнительно отображается в документе Трансляция при трансформационной модели. На этом этапе также необходимо осуществить контроль идентичности показателей аналитической ОСВ по МСФО после трансляции и аналитической ОСВ по НСБУ, на основании данных которой осуществлялась данная трансляция. Учет по МСФО и выполнение трансформационных корректировокДля дальнейшей трансформации исходных данных по НСБУ в показатели МСФО на аналитическую ОСВ по МСФО, полученную в результате трансляции, накладываются трансформационные корректировки. Трансформационные корректировки могут быть выполнены как вручную (с использованием справочника Шаблоны трансформационных корректировок), так и автоматически в результате проведения документов параллельного учета в подсистеме МСФО (резервы, ВНА и пр.). Особенностью использования трансформационной модели при подготовке корректировок по МСФО является то, что транслированные данные из НСБУ, по которым отличается оценка в МСФО, сторнируются, а для целей МСФО начисляются свои суммы в рамках каждого блока учета. Это связано с тем, что в трансформационной модели осуществляется трансляция целостной ОСВ по НСБУ, то есть всех исходных данных из НСБУ. Для сторнирования данных НСБУ в документах подсистемы МСФО необходима информация о счетах учета этих объектов после трансляции с аналитиками МСФО. Счета МСФО в документах заполняются автоматически по правилам трансляции, указанных в настройках шаблона трансляции. Например, в трансформационной модели необходимо сторнировать расходы по начисленной за период амортизации по основным средствам (ОС), отраженным в НСБУ на счете 26 «Общехозяйственные расходы». Проводки должны осуществляться на плане счетов МСФО, поэтому вместо счета 26 будет подставлен счет 6.3.00.26.02 «Административные расходы» плана счетов МСФО. Данный счет определяется автоматически из правил трансляции на основе справочника Основные шаблоны трансляций. Автоматизированные трансформационные корректировки в трансформационной модели являются результатом проведения документов параллельного учета. Исходная информация для документов параллельного учета может быть импортирована из соответствующих ФСД из Excel или введена вручную. В программе предусмотрена возможность параллельного учета внеоборотных активов (ВНА), финансовых инструментов, отложенных налогов, а также возможность двойного закрытия периода. В рамках этих разделов в трансформационной модели возможны следующие автоматизированные корректировки: По результатам проведения корректировок исходных данных НСБУ, аналитическая ОСВ по МСФО содержит готовые данные для формирования пакета отчетности по МСФО. В АОСВ по МСФО можно сделать расшифровку показателей по аналитикам в том виде, в котором они были расшифрованы в ФСД либо сформированы в результате корректировок. Для расшифровки показателя необходимо выделить его курсором, активизировать контекстное меню правой кнопкой мыши и выбрать команду Отобразить раскрытие (рис. 9).

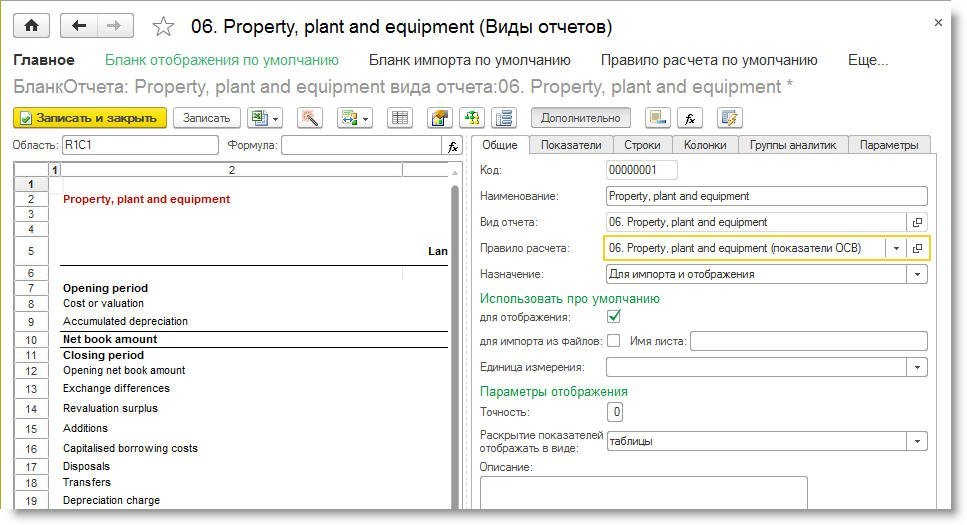

Рис. 9. Расшифровка показателей АОСВ МСФО Помимо стандартных аналитик, расшифровывающих показатель, отображается аналитика Виды движений, если по ней осуществлялась расшифровка в ФСД, либо проводились трансформационные корректировки. Данные аналитики позволят сформировать необходимые примечания в отчетности по МСФО. Отличия трансформационной и транзакционной модели по отдельным блокам учетаОбе модели учета обеспечивают возможность выполнения автоматизированных трансформационных корректировок в результате параллельного учета отдельных операций. Для обеих моделей предусмотрен механизм закрытия периода, независимый от НСБУ. В то же время, технология ведения параллельного учета и закрытия периода отличается при трансформационной и транзакционной модели учета. Параллельный учет в трансформационной и транзакционной модели отличается способом ввода данных. В трансформационной модели изначально в МСФО переносятся все хозяйственные операции. Затем, в момент проведения документов параллельного учета сторнируются те операции, по которым предусмотрен параллельный учет. В транзакционной модели операции, по которым предусмотрен параллельный учет в МСФО, не транслируются (исключаются при помощи настройки отборов и фильтров при трансляции). Таким образом, в момент проведения документов параллельного учета соответствующие операции сторнировать не требуется. Помимо этого, в трансформационной и транзакционной модели отличаются способы заполнения документов параллельного учета исходной информацией. В трансформационной модели исходной информацией являются формы сбора данных Excel – именно из этих форм импортируется исходная информация для документов параллельного учета. В транзакционной модели исходная информация для документов параллельного учета может быть импортирована из учетной системы, а впоследствии скорректирована пользователем. Особенностью закрытия периода в трансформационной модели учета является необходимость запуска регламентной операции по повтору корректировок прошлых периодов в каждом отчетном периоде. Эта операция переносит ручные и автоматические поправки, сделанные в экземплярах отчетов прошлых периодов в текущий период. В следующих статьях, посвященных учету МСФО в «1С:Управлении холдингом 8» мы подробно расскажем об отдельных объектах учета (ВНА, резервах и т.д.), об особенностях формирования трансформационных корректировок в рамках каждого блока учета, в том числе об алгоритме повтора корректировок прошлых периодов, а также о процедуре закрытия периода. Формирование пакета отчетности по МСФОДля формирования пакета отчетности по МСФО необходимо подготовить виды отчетов, где прописать формулы и ссылки на аналитическую ОСВ по МСФО. Это нужно сделать независимо от того, какая модель учета используется: трансформационная или транзакционная. В карточке вида отчета необходимо перейти по ссылке Бланк отображения по умолчанию и нажать на кнопку Дополнительно. В открывшейся форме настроек бланка отчета на закладке Общие в поле Правило расчета следует указать то правило, которое настроено для трансформационной модели (рис. 10).

Рис. 10. Установка правила расчета в карточке вида отчета Помимо этого могут потребоваться корреспонденции в расшифровках, поэтому необходимо настроить использование аналитики Виды движений. Для этого следует щелкнуть мышкой по строке формул для конкретного показателя и по кнопке Добавить операнд в открывшейся форме задать отбор по фиксированному значению по аналитике Виды движений. После выполненных настроек в данную ячейку показателя в экземпляре отчета подтянется сумма по нужной аналитике (например, «Выбытие ВНА» в примечание по основным средствам в строку «Выбытия»). Для того чтобы данная аналитика отображалась в полях источника данных настройки, необходимо для счетов, на которые ссылается формула вида отчета, задать корреспонденции видов движений из справочника Виды движений. При подготовке консолидированной отчетности базовой является трансформационная модель. Данные по организациям, которые используют транзакционную модель и входят в периметр консолидированной отчетности, будут преобразованы в экземпляры отчетов и в АОСВ по МСФО, после чего будут использованы для подготовки консолидированной отчетности наряду с АОСВ по МСФО по компаниям, использующим трансформационную модель. Таким образом, после всех выполненных настроек трансформационная модель включает в себя:  Многосерийный художественный фильм «Куприн» транслировался  Приглашаем вас в увлекательное путешествие к самопознанию  «Камень, ножницы, бумага» — это драматический сериал |

|---|