Всем можно, а мне нельзя?

Найдены возможные дубликаты

Скриншоты комментов

32.8K постов 26.7K подписчиков

Правила сообщества

В сообществе можно размещать ЛЮБЫЕ скрины (комментов) с любого сайта!!

ОБЯЗАТЕЛЬНО ПРИКРЕПИТЬ ССЫЛКУ НА КОМЕНТ ЕСЛИ ОН С Пикабу.

Если скрин не с пикабу, а со стороннего сайта( Твиттер,. Вк, Одноклассники и т.д.) то ссылка не обязательна.

Для сообщества подходит любой скрин, набранный на клавиатуре, даже если это не диалог (под вид Твита) Так же подходит скрин с картинкой и хотя бы одним комментарием под ним, с любого источника.

1. Если при упоминании автора/сам автор не указывает ссылку на ветку комментариев/пост в течении 24 часов, пост будет вынесен в общую ленту.

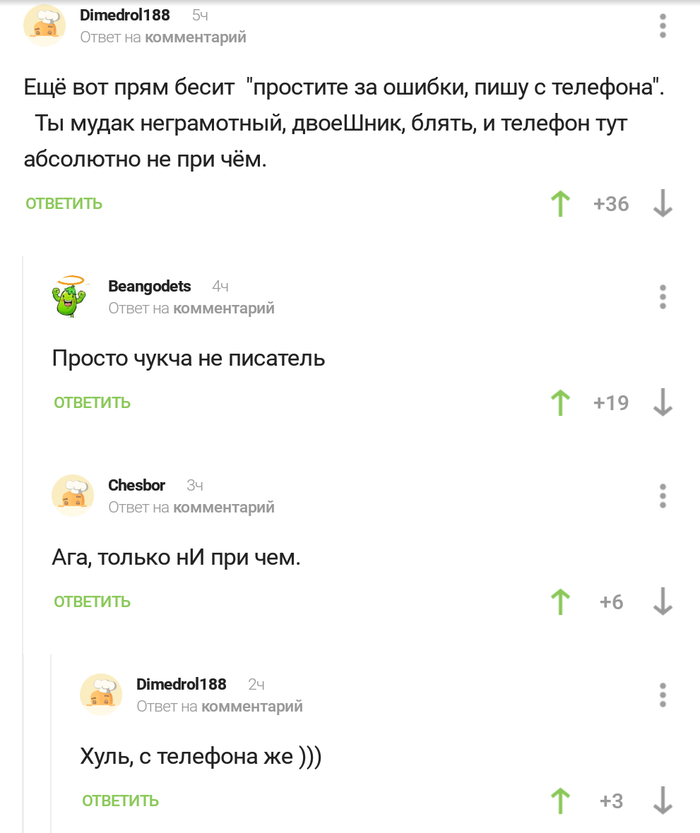

Да уж, блин, наступило будущее. Сказал бы мне кто в начале нулевых, что комп для выхода в нет нафиг не упал.

Ну Фотошоп да, только с компа или ноута мощного.

С телефона набирать сообщения ад. Ну ладно, парочку набрать можно, но когда их за день много набирается, то это просто пытка

У тебя просто телефона нормального не было.

Мне иногда проще с мобилки переписываться, чем сидеть на стуле)

Или я просто ленивый опездл((

3.14здят они, это отмазка.

С телефона когда отписываются, то много не пишут + иногда автозамена подставляет, что заметно.

По сути если кому необходим то и на рабочий позвонят, придут, либо через знакомых передадут информацию. Заебали просто.

Бля, так вот почему я тебе не мог дозвониться вчера, я хотел на шашлык позвать

Не зря он всё таки выключен.

Это сарказм? Правильно-то «не при чем».

«Правильно: ни при чем, но интересно то, что форма «не при чем» использовалась раньше и продолжает использоваться сейчас (правда, не часто), например:

― Для меня нет сомнения, что ты тут не при чем, ― высказался наконец он яснее (Ф. М. Достоевский. Идиот).

― Слава Богу, ― сказал сын, улыбаясь. ― Бог тут не при чем (Л. Н. Толстой. Война и мир)

Скорее всего, дело в том, что использование частицы НИ в данном случае надо объяснить. А как объяснить? Можно сказать, что частица НИ совмещает значения усиления и отрицания, но ведь можно считать, что это просто отрицание и писать частицу НЕ.»

А тут такое открытие!

Ещё есть клёвое оправдание на все случаи жизни:

Или говорят «опечатался случайно». Да, во всем тексте на моментах тся-ться или жы-шы упорно опечатывался.

Все мужики одинаковые

Как доводить все дела до конца!

Долго не мог ничего выложить, так как все мои видео стримы больше 3 минут. А что-то писать в виде рассказов или статей, это не моё. Не писатель я короче. Вот подобрал кусочек из сегодняшнего стрима, как раз на 3 минуты ровно. Надеюсь вам понравится. Это ответ из серии самых часто задаваемых вопросов, среди которых – как стать уверенным в себе? Как не бояться людей? Как побороть своё Эго? Как объяснить своей девушке, что она не права? Как научиться доводить все дела до конца? И. и. д.. Ответ мой всегда один. Ничего этого делать не нужно. Все эти вопросы ловушки твоего ума, сделаны лишь для того, чтобы ты был уверен, что этот мир начинается не с тебя.

Скрутить или не скрутить

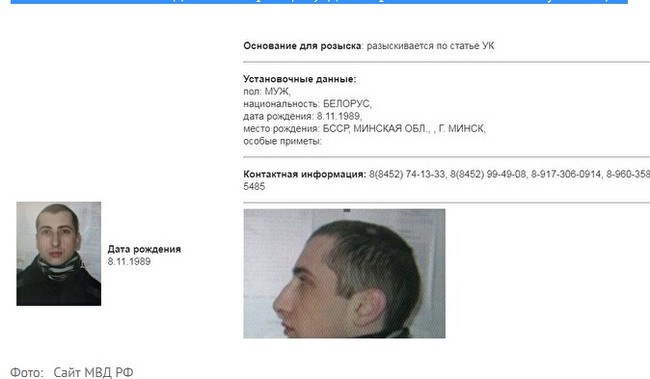

Программист, обнародовавший видеоархив пыток заключенных, объявлен в розыск

Программист Сергей Савельев, который передал организации Gulagu.net видеоархив с пытками заключенных в российских колониях, объявлен в розыск в России. Информация о нем появилась в базе розыска МВД РФ. Указано, что он разыскивается по статье уголовного кодекса.

Савельев сейчас находится во Франции, где попросил политического убежища.

Сотворение деда

Стоим в супермаркете в Турции на кассе. Заходит жандарм и у кассира попросил веник и совочек.

Умные мысли часто преследуют её, но она быстрее

Её дважды казнили фашисты.

Её дважды казнили гитлеровцы, и боевые товарищи долгие годы считали её погибшей и даже поставили памятник. Когда она стала разведчицей в партизанском отряде 2-й Белорусской бригады, ей не было ещё и десяти лет.

Шла Великая Отечественная война. Приближался праздник 7-го ноября — День Октябрьской революции. На собрании партизанского отряда, обсуждали, кто пойдет в город Витебск и вывесит в честь праздника красные флаги на зданиях, в которых жили фашисты. В Витебске гитлеровцы держали много советских военнопленных, и установили в городе такие законы, при которых каждый день гибли дети, старики, женщины.

— Если мы вывесим красные флаги на праздник, то все увидят, что мы боремся с немецко-фашистскими захватчиками, и эта борьба будет продолжаться до последней капли крови.-говорил командир партизан Михаил Иванович Дьячков.

Фашисты тщательно охраняли подходы к городу, обыскивали каждого, и даже обнюхивали. Если у подозреваемого шапка пахла дымом или порохом, считали его партизаном и расстреливали на месте. К детям внимания было меньше, поэтому решили поручить это задание Богдановой Наде и Ване Звонцову — проверенным разведчикам, которым было всего по одиннадцать лет.

На рассвете седьмого ноября, партизаны подвезли детей поближе к Витебску. Дали санки в которых были аккуратно уложены метлы, среди них три метлы в основания которых намотаны красные флаги, а сверху- прутья. Легенда была такая: дети идут продавать метлы. В город Надя и Ваня вошли без проблем, на маленьких ребят с саночками, никто из фашистов особого внимания не обращал.

Чтобы снять с себя подозрения глядящих в их сторону немцев, Надя с санками подошла к группе фашистов и предложила им купить метлы. Те стали смеяться и тыкать дулами автоматов в ее сторону, а один из них грозно сказал: Дафай убегайтен отсюда.

Надя чувствовала, что Ваня побаивается, и как могла его подбадривала:

— Ты главное делай, то что я тебе говорю и не думай ни о чем плохом. А если тебе будет страшно, бери меня за руку,- говорила Надя

— Я и не боюсь — отвечал Ваня, а сам раз за разом хватался за руку Нади.

Весь день они ходили по городу и присматривались к зданиям в центре города, куда можно было бы поставить красные флаги. Когда наступил вечер и стало темно, они принялись за работу. За ночь ребята установили флаги на железнодорожный вокзал, ремесленное училище и папиросную фабрику. Когда наступил рассвет, на этих зданиях уже развивались наши флаги. Надя и Ваня были счастливы, они торопились скорее в партизанский отряд, доложить о выполненном задании. Дети уже покинули город, вышли на большую дорогу, но тут их догнали фашистские полицаи ) и закричали:

— Сироты мы, дяденька- заплакал Ваня, — подайте хлебушка, очень кушать хочется.

— Я вам дам хлебушка! Это вы красные флаги вывесили в Витебске? – спросил полицай.

— Нет что вы. Посмотрите на нас откуда у нас могут быть флаги?-ответила Надя.

— Полезайте в сани, мы с вами в городе разберемся,- приказал полицай.

Ребята всю дорогу плакали и терли кулаками глаза. В штабе их допрашивал фашист. Когда ребята рассказали свою легенду, немец стал кричать, что они партизаны, после чего приказал Надю и Ваню расстрелять. Ребята так и не сознались и ни кого не выдали. Их поместили в подвал, где находилось много наших военнопленных. На следующий день всех вывели за город и стали расстреливать. Наши военнопленные кричали фашистам чтобы они Надю и Ваню не трогали и когда ребят поставили возле огромного рва пытались их закрыть своими телами.

Вот Надя с Ваней стоят у рва и в них целятся фашисты. Ребята держатся за руки и плачут. В голове у Нади что-то щелкнуло, в глазах помутилось, она почувствовала, что проваливается в пропасть…….

…Очнулась девочка во рву среди убитых. Оказывается за доли секунды до выстрела фашистов, она потеряла сознание и упала в обморок, это спасло ей жизнь. Надя выбиралась из рва, поднималась и падала, ползла, снова поднималась. Сил не было.

— Ребята она живая- Надя услышала над собой чей-то знакомый голос. Это ее нашел дядя Степан из их партизанского отряда. Он взял ее на руки и положил в сани, Надя снова потеряла сознание……

После этого случае в партизанском отряде ее стали беречь, ни в разведку ни на боевые задания не отправляли. Вспоминая о погибшем Ване, Надя всегда плакала, как только могут плакать одиннадцатилетние девочки. Ей было жаль Ваню, ей часто снилось, как он смеется, как будто они играют в снежки….

Фашисты очень боялись партизан, да и на фронте, было не так просто, как задумывали гитлеровцы. Красная Армия давала отпор фрицам на всех фронтах. Поэтому основные села и города немцы старались превратить в крепости. Одна из таких крепостей фашистов была деревня Балбеки. Немцы наставили там огневых точек, заминировали дороги, вкопали в землю танки… Необходимо было провести разведку и установить, где у немцев замаскированы пушки, пулеметы, где стоят часовые, с какой стороны лучше атаковать деревню. Командование решило отправить Надю и начальника разведки партизан Ферапонта Слесаренко. Надя переодевшись в побирушку обойдет деревню, а Слесаренко прикроет ее отход в лесочке неподалеку от деревни. Часовые – фашисты легко пропустили девочку в деревню, мало ли бездомных ходит в мороз по деревням, собирают продукты, чтобы хоть как – то прокормиться. Надя обошла все дворы, насобирала подаяния и запомнила все что нужно. Вечерело, она вернулась в лесок, где к дяде Феропонту, и увидела там весь партизанский отряд. Они ждали от нее сведений. Юная разведчица рассказала все в подробностях и показала с какой стороны лучше атаковать деревню.

Партизанский отряд ударил ночью по фашистам с обоих сторон села: пулеметные очереди рассыпались тут и там, было слышно как орут обезумевшие гитлеровцы – это партизаны мстили фашистам за нашу истерзанную Родину, за погибших советских людей. Фашисты выскакивали из домов в нижнем белье, что-то кричали и пытались удрать по белому снегу подальше от деревни, но их все равно настигали пули партизан.

Надя впервые участвовала в ночном бою, правда Слесаренко не отпускал ее от себя ни на шаг. И вдруг его ранило. Слесаренко упал и на какое – то время потерял сознание, Надя перевязала ему рану, в небо взмыла зеленая ракета – это был сигнал командира для всех партизан отходить в лес. Слесаренко сказал Наде:

— Надя брось меня! Уходи в лес!

— Нет, я вас вытащу — сказала Надя, она поднатужилась и смогла только приподнять Слесаренко, сил девочки не хватало.

— Оставь меня слышишь? Мы так оба погибнем, ты должна идти…. позовешь наших… запомни это место. Я приказываю тебе!-уже грозно сказал начальник разведки. Надя нарвала еловых веток, сделала из них постель для дяди Феропонта, уложила его и пошла.

Надя побежала в партизанский отряд, ночью, в мороз. До отряда было примерно 10 километров ходу, ветер хлестал ей лицо, она проваливалась в сугробах, но шла вперед. Вдруг она увидела небольшой хуторок, домик и свет в окне. Возле дома стояла лошадь с санями. Именно то что нужно,- подумала она. Тихонько подкравшись, к дому, она заглянула в окно и увидела, как за столом ужинают несколько полицейских. Заслышав конский топот, полицаи – предатели выскочили на крыльцо, но Надя была уже далеко и догнать они ее не смогли.

Она нашла Слесаренко на том же месте где и оставила его. Они вместе благополучно добрались до партизанского отряда. Так Надя, рискуя своей жизнью, спасла своего боевого товарища.

Надя пошла работать на завод и никому не рассказывала, о том, как она воевала с фашистами. После войны прошло уже больше 15 лет. Надя и те, с кем она работала, услышали по радио, как начальник разведки 6-го партизанского отряда Ферапонт Слесаренко — её командир — говорил, что никогда не забудут бойцы своих погибших товарищей, и назвал среди них Надю Богданову, которая ему, раненому, спасла жизнь…

Только тогда и объявилась она, только тогда и узнали люди, работавшие с нею вместе, о том, какой удивительной судьбы человек она, Надя Богданова, награждённая орденами Красного Знамени, Отечественной войны 1 степени, медалями.

Надежды Александровны нет в живых, она умерла уже в мирное время. Но мы всегда будем помнить, как маленькая одиннадцатилетняя девочка сражалась за Родину, за то что бы мы с вами могли жить в этом мире и радоваться жизни. За то чтобы наша страна жила, просто жила……

Вечная тебе память, Надежда Богданова.

История №1223507

— необязательная вакцинация, но обязательная, хотя и добровольная, но отказаться нельзя, точнее, можно, но могут отстранить от работы или уволить, хотя это незаконно, но отстранять разрешили, а потом запретили, но не мы, а они, а главный не в курсе;

— ревакцинироваться Спутником нельзя, хотя можно, но не нужно, так как он защищает на 2 года, но через полгода антител уже слишком мало, хотя они есть, но от нового штамма не помогают, хотя могут помочь, если ревакцинироваться, но это неточно;

— вакцинируйтесь и не будете болеть, хотя потом будете болеть, но не тяжело, хотя штамм-то уже другой, так что как повезет, но зато не будете болеть, но больных с антителами у нас полным полно, но клеточный иммунитет вас спасет, если раньше болели или вакцинированы, но это неточно, поэтому необязательная вакцинация, которая обязательная;

— маски будут не нужны, потом нужны, но лучше не снимать, поэтому ужесточим контроль, но, на самом деле, не ужесточим, поэтому носите на подбородке, как носили;

— ограничения ужесточать не будем, но потом будем, всё необязательно, зато отдыхайте, но работайте и необязательно прививайтесь, хотя и обязательно, все равно заболеете, но не сильно, хотя, может, и сильно, но редко;

— 60% коллективного иммунитета нас спасут, но 60% уже было и не спасло, но это было от другого штамма, поэтому не считается, и нужно опять 60% от индийского, поэтому вакцинируйтесь, но вакцины от индийского штамма не будет, вакцинируйтесь, чем есть, обязательно, но добровольно;

— в общепите будут ковид-фри зоны, куда будут пускать только привитых, но для подростков прививки нет, поэтому их будем пускать непривитых, хотя новый штамм распространяет как раз молодежь, а привитые тоже могут заболеть.

Почему другим можно, а мне нельзя?

М: У вас были просрочки по кредитам?

Я: Нет, все всегда вовремя платил.

М: Вам отказано в выдаче кредитной карты. Но одобрена услуга кредитного доктора(эдакая хрень, которая улучшает КИ)

Я: Но я же просил у вас дебетовую карту!

М: Ниче не знаю, система дала отказ.

Совкомбанк, скажите пожалуйста, что за херня? Почему другим можно, а мне нельзя?

Дубликаты не найдены

Это из серии: кому больше везет? :))))))

Похожая хрень была. Задолбали банки спамом и звонками с предложением оформить кредит/сделать кредитную карту. Но были благополучно посланы.

Но вдруг понадобилась наличка. Думал пойду в банк и быстренько оформлю карту.

Выкуси. Звонили работодателю, друзьям. даже родителям.

И звонить перестали. Это плюс.

— говорил же, что нет работы, никакой!

— Мы без работы не выдаём, до свидания.

когда я говорил что не работаю, мне сказали что я могу назвать любую сумму, все равно проверять не будут.

причём здесь сумма?) место работы указать нужно было)

всегда так=) ты не первый такой)

Мне больше понравилось в Сбербанке.

Постоянный спам, что вам предварительно одобрен кредит на 300000 рублей.

В какой-то момент понадобилось 30000.

Пришёл.

Потратил час, чтобы получить отказ.

Спам, кстати, так и приходит дальше 😀

у сбера требования жестче.

К кому?

К самому Сберу?

Такая же хрень. И только в этом банке. Остальные дают без проблем. Продвигают продукт, даже не задумываясь. К слову, у меня прекрасная кредтная история. Рассказал менеджеру.,сделала печальное лицо.. И как у вас, заученой фразой.

Да и хер с ними! Что не делается, все к лучшему. Может вы сами себя от долговой ямы спасли.

что нИИИИИИИИ делается

От представителя банка не зря прозвучал такой вопрос «М: У вас были просрочки по кредитам?»

Суть самой «халвы» берёшь пылесос или телефон(короче всё что угодно) скажем за 30 тысяч рубл, на три месяца, платишь каждый месяц по 10К рубл и всё, через 3 месяца ты погасил долг, ты доволен, а банк ничего не заработал, банк не совсем доволен, так как его деньгами попользовались, а ему с этого ничего не перепало.А вот если бы Вы скажем так немного задержали с выплатами, то уже пошли бы %, пришлось бы отдать не 30к рубл, а скажем немного больше, допустим 32К, в этом случае банк был бы доволен, поэтому в следующий раз на вопрос менеджера «М: У вас были просрочки по кредитам?» нужно отвечать утвердительное «ДААА!!»,но то что Вы ответственный человек и в любом случае гасите свои долги, но с небольшими задержками)) Надеюсь понятно объяснил))) На самом деле, я не знаю как это работает)))

Согласен на 150%, ровно так и есть! Это уже не новость. У пары моих знакомых КИ ни к черту, мягко говоря, так вот им давали, дают и будут давать, банки на этом зарабатывают.

хаха=)) Не совсем, банки обращаются за кредитными историями в 4-5 разных кредитных бюро, и может просто в тот, который они обращаются нет моей истории.

Там очень много от самого менеджера зависит. Мой МЧ работал недолго в совке менеджером по работе с клиентами, правда не сидя в банке, а вообще дома. Сам ищешь юр лица, назначаешь встречи, рассказываешь сотрудникам организации «всемхалвусрочно». И есть такой забавный момент: чем меньше у менеджера вносится заявок, тем ниже процент одобрения. То есть никакая кредитная история, ни высокая зп..вообще клиент не влияет на решение. Возможно у девочек в банке, кто принимает физиков по другому, но тут было так.

Зато задолбают теперь тебя звонками 🙂 «халва/совесть» и и.п.

Мне тоже отказали два года назад с совестью, до сих пор названивают и предлагают и кредитные карты, и рассрочку

А пусть звонят. У меня в голове всегда найдется шикарный ответ=)

Это-то да) просто сама ситуация абсурдна. Они отказывают в карте, когда её у них просишь, а потом сам же звонят по 500 раз и пытаются её впендюрить тебе

мне эту халву выдали, когда вклад открывал там,хоть и не просил я ее,все равно дали.

Берется кредит на кредитного доктора, который за кредит скажет как получить кредит.

А по сути вся рабская система рабского ошейника, но только не из чугуна, а из чугуния в письменно-пластиковой форме и абсолютно добровольно.

P.s. Нет ни кредитов, ни банковских карт. Ни_че_го. И как-то нормально живётся, причем в одном из богатых и продвинутых в этом плане регионов страны.

Да и продукт этот по улучшению кредитной истории сам по себе дебильный. Там получается вы берете кредит под 100% ставку! Это же ну ппц просто! Лох не мамонт, он, конечно, не вымрет. Но не все же просто осведомлены, что кредитную историю можно другими более гуманными способами улучшить.

Идешь в Эльдорадо и берешь в кредит какую-нибудь фигню тыщ в 6 весом. Отдаешь за месяц, берешь еще одну. Повторять до получения хорошей КИ. Это я тебе говорю как человек, которому первый кредит одобрили 4 тысячи на 3 года.

Суть примерно такая да. Но плюсом еще в бюро обращаться, писать заявления не исправления и все такое.

Ипотека – руководство по эксплуатации. Немного философствования, расчета и анализа. Разоблачение мифов

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

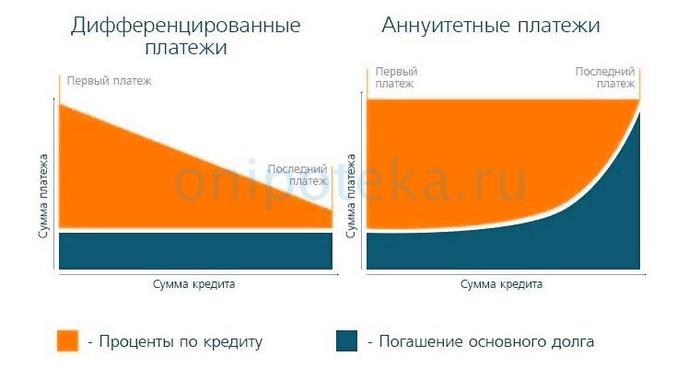

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем. Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

Собственно формулы: слева аннуитеный, справа дифференцированный.

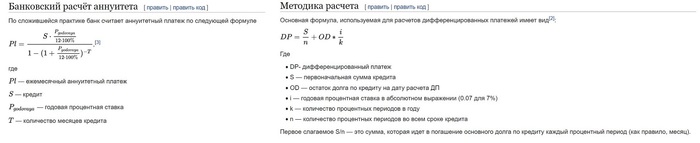

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

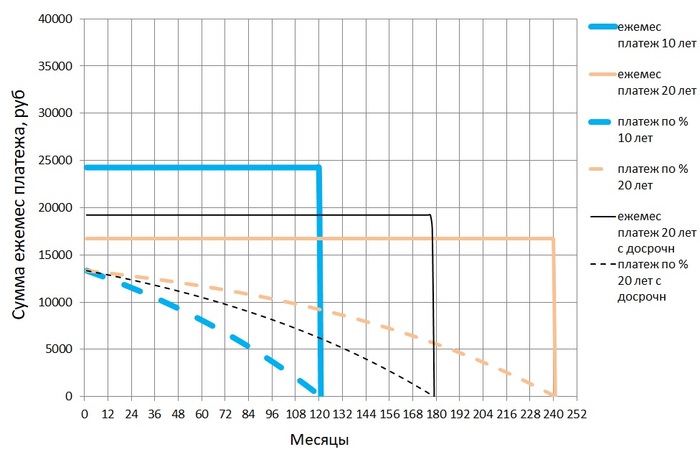

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

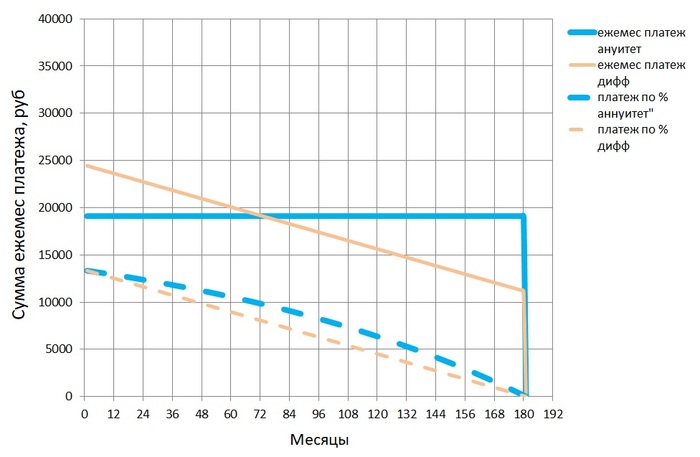

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

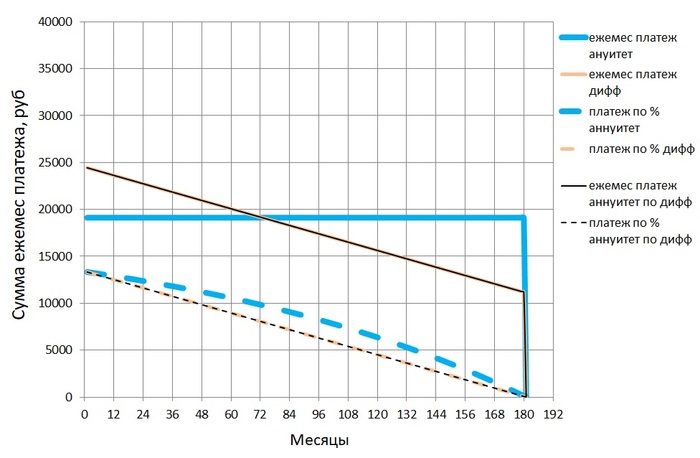

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Какой график лучше?

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то. 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

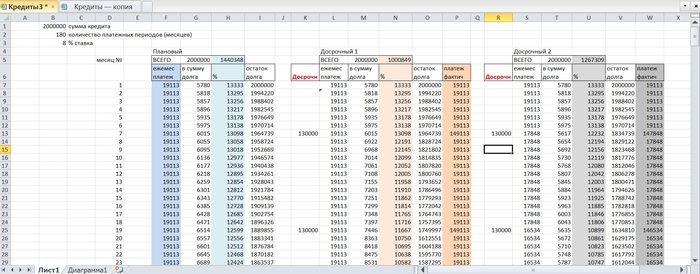

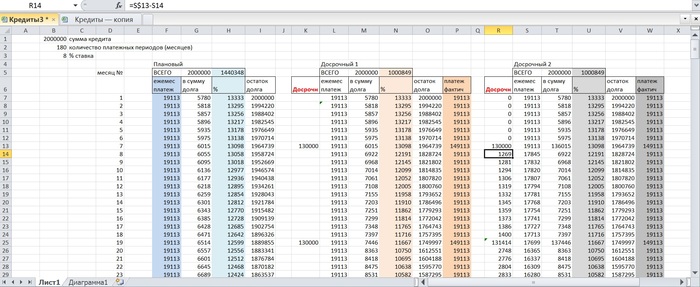

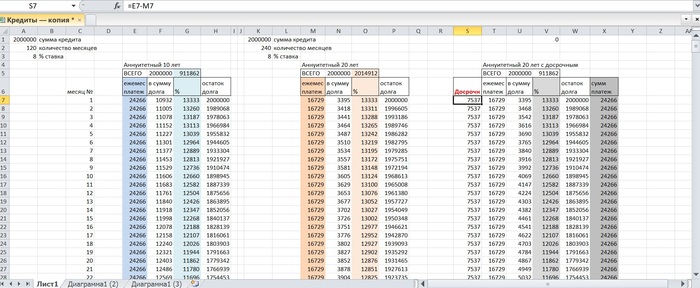

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

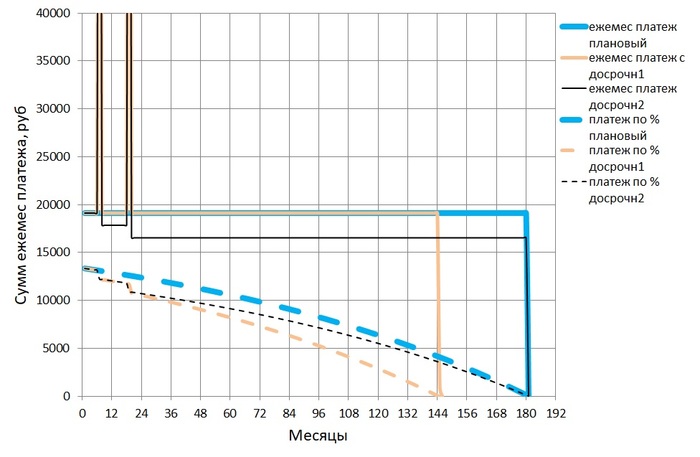

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

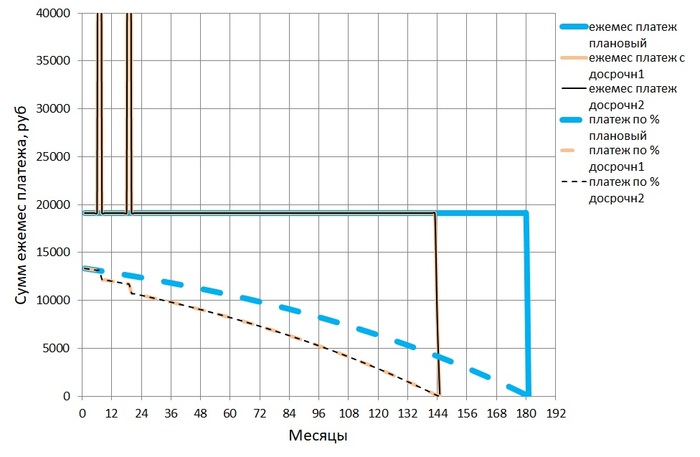

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

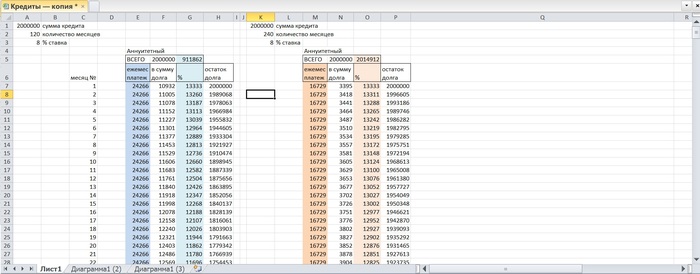

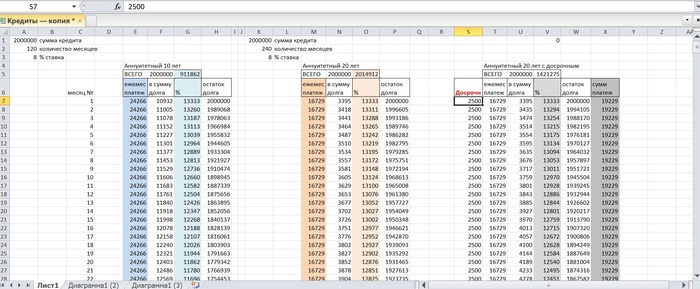

Знакомые исходные данные, два кредита с аннуитетным платежом:

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

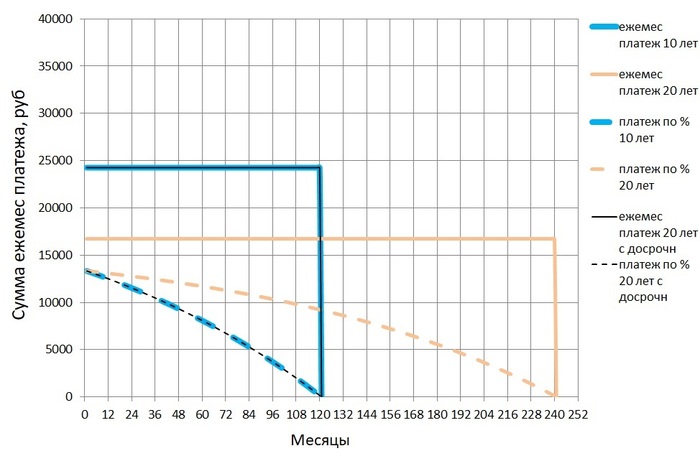

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

— Зачем ты все это считаешь?

— Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

— Нафига мне Excel? Есть кредитные калькуляторы!

— И что тебе кредитный калькулятор насчитает?

— Он посчитает какой кредит выгоднее.

— И на какой срок выгоднее при одинаковых платежах?

— При меньшем сроке переплата по процентам меньше.

— Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

— Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

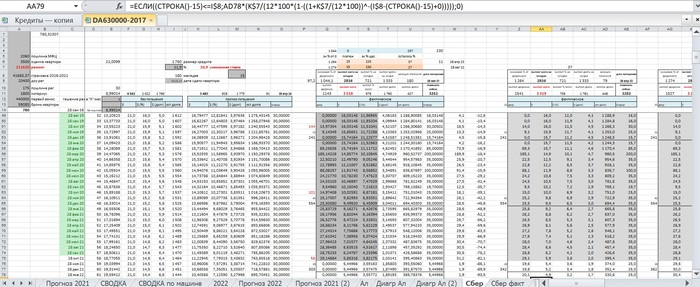

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

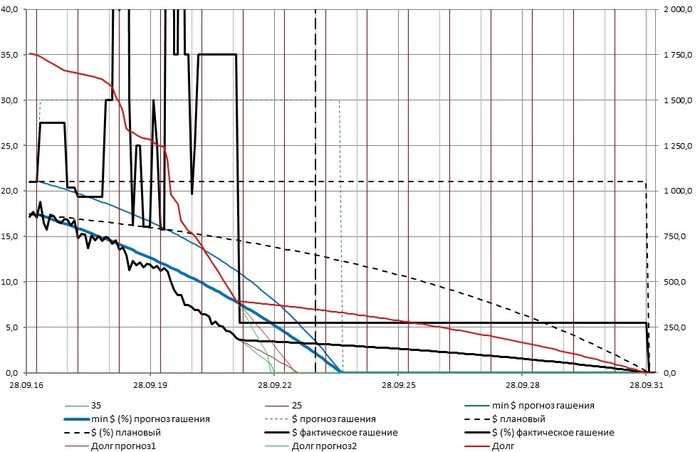

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.