Обзор изменений в отчетности 2021 года

Автор: Валентина Петрова, специалист-консультант отдела сопровождения и поддержки компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2020

В 2021 году мы попрощаемся с декларациями по ЕНВД, транспортному и земельному налогам, сведениям о среднесписочной численности. Но легче не станет. Разберемся, какие новые декларации придется заполнять, и какие изменения претерпят другие отчеты.

Что отменяется

На смену декларациям по транспортному и земельному налогам придут уведомления из налоговых органов о рассчитанной сумме налога (п. 17 и 26 ст. 1 от 15.04.2019 Закона № 63-ФЗ, Приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Пока вопросов больше, чем ответов: как будет вестись учет объектов в налоговом органе, какие акты сверки предусмотрены для таких расчетных начислений, как будет реализован межведомственный обмен. На данный момент никаких дополнительных разъяснений ИФНС не дало, остается ожидать реализации данного проекта.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Сведения о среднесписочной численности.

Данные о численности сотрудников будут включены в состав расчета по страховым взносам (РСВ) с 1 января 2021 г. (п. 2 ст.1 Закона от 28.01.2020 №5-ФЗ).

Декларация по ЕНВД.

Как известно, с 2021 года ЕНВД прекратит свое существование. А вместе с отменой режима налогообложения аннулируется и подача декларации. В последний раз плательщикам по ЕНВД придется отчитаться до 20 января 2021 г. – за IV квартал 2020.

Изменения в действующих отчетах с 2021 года

Расчет по страховым взносам (РСВ)

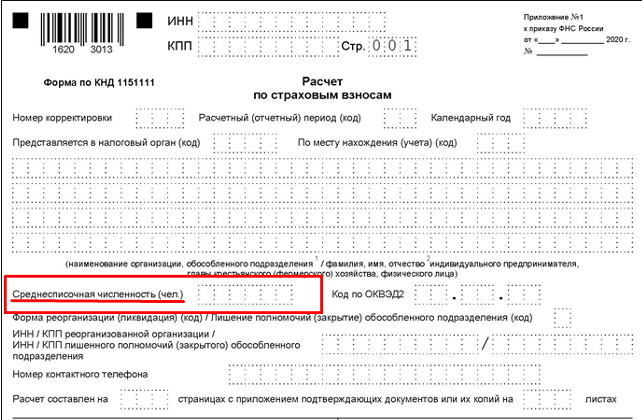

Федеральный закон от 28.01.2020 № 5-ФЗ внес в ст. 80 НК РФ поправки, позволяющие сдавать сведения о среднесписочной численности работников в составе РСВ (касается ООО и ИП с наемными работниками). Для этого на титульном листе формы появится специальное поле (рис. 1).

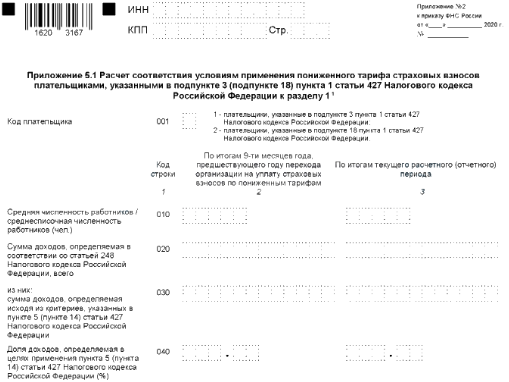

Кроме этого, в раздел 1 добавится новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 (пп. 18) п. 1 ст. 427 НК РФ».

Данное приложение предназначается для компаний:

осуществляющих свою деятельность в области информационных технологий (отрасль IT);

производителей электронной и радиоэлектронной продукции;

осуществляющих свою деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции;

других субъектов, для которых принят налоговый маневр, снижающий ставку страховых взносов до 7,6% (закон № 265-ФЗ от 31.07.2020).

Применение данного тарифа возможно только при соблюдении определенных условий:

ведение деятельности, связанной с разработкой и реализацией собственных компьютерных программ или собственных баз данных, выполнение работ и оказание услуг по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

наличие документа о госаккредитации в качестве организации, осуществляющей деятельность в области информационных технологий или свидетельства резидента технико-внедренческой либо промышленно-производственной ОЭЗ;

нормативная среднесписочная численность сотрудников;

определенный размер доходов от деятельности в сфере информационных технологий.

В новом приложении заполняют графы 2 и 3 приложения 5 к разделу 1 по строкам 010-040 и строку 050 или 060. В данном разделе необходимо указать суммы для соответствия условиям применения льготных ставок (рис. 2).

Сведения о среднесписочной численности сдаются раз в год в составе РСВ. Сдать РСВ со сведениями о численности за 2020 г. нужно до 1 февраля 2021 г.

Декларация по НДС

В соответствии с приказом ФНС от 19.08.2020 № ЕД-7-3/591@ в декларацию по НДС внесены изменения, которые учитывают поправки в главу 21 НК РФ, внесенные Федеральными законами от 26.03.2020 № 68-ФЗ, от 08.06.2020 № 172-ФЗ.

Таким образом, в порядок заполнения декларации по НДС внесены новые коды операций:

1010831 – передача на безвозмездной основе имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения коронавируса, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

1011450 – передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества;

1011451 – передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике;

1011208 – реализация услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами по обращению с твердыми коммунальными отходами;

1011446 – реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ и др.

Обновленный порядок заполнения декларации применяется в I квартале 2021 г.

Декларация по налогу на имущество организаций

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@. Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2020 г.

добавлены новые коды налоговых льгот для освобожденных от уплаты налога за II квартал 2020 года;

в разделе 1 новое поле «Признак налогоплательщика»: ставят «1» – если организация имеет право позже уплатить налог по постановлению Правительства РФ; «2» – если по региональным актам; «3» – остальные юрлица;

добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений в разделах 1, 2 и 3 новое поле «Признак СЗПК» (Приказ ФНС РФ от 28.07.2020 № ЕД-7-21/475@).

Срок сдачи декларации не позднее 30 марта 2021 г.

Декларация 3-НДФЛ

Утвержден новый бланк налоговой декларации 3-НДФЛ для ее подачи в 2021 г. (Приказ ФНС от 28.08.20 № ЕД-7-11/615@). По данной форме сдают отчет ИП на ОСНО, а также все физические лица для уплаты подоходного налога и получения вычетов по НДФЛ.

Изменения в новой форме декларации по НДФЛ:

Новая страница — Приложение к Разделу 1 «Заявление о зачете/возврате суммы излишне уплаченного НДФЛ». Теперь заявление в ИФНС не подается отдельно. Данный лист оформляется физическими лицами для возврата или зачета переплаты по подоходному налогу.

Новая страница — Расчет к Приложению 3 «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ», заполняются суммы доходов от деятельности ИП, адвокатов, частнопрактикующих лиц, суммы учитываемых вычетов при расчете авансов, налоговая база для авансов и непосредственно рассчитанные авансовые платежи за 3, 6 и 9 месяцев. Данный лист заполняют все ИП, адвокаты, нотариусы.

Изменился Раздел 1 — поделился на два подраздела, в которых разделяется налог для уплаты/возврата по п. 7 ст. 227 НК РФ и налог по остальным основаниям.

Обновлены штрихкоды страниц декларации 3-НДФЛ.

Кто в какой срок отчитывается по 3-НДФЛ:

ИП на ОСНО отчитывается о предпринимательской деятельности до 30 апреля 2021 г.;

физические лица для самостоятельной уплаты налога с полученного дохода — до 30 апреля 2021 г.;

физические лица для получения вычета и возврата ранее уплаченного НДФЛ — в любой день 2021 г.

Новые отчеты, которые предстоит сдавать в 2021 г.

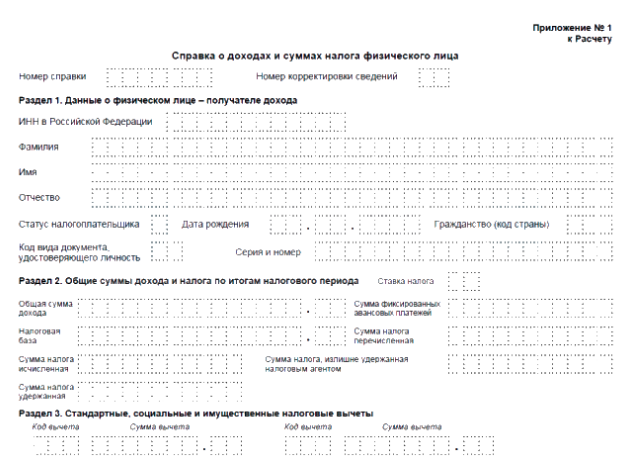

Объединенный расчет 6-НДФЛ и справки 2-НДФЛ

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

Подается отчет уже в I квартале 2021 г. (подп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Отчетность в рамках закона «О прослеживаемости товаров»

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета – ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Формы отчетов в статистику

№МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год» – ОКУД 0601033;

№1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год» – ОКУД 0601032.

Согласно приказу Росстата от 17.08.2020 № 469, все ИП и МСП обязаны сдать данную отчетность в Росстат.

В отчете №МП-сп необходимо показать среднесписочную численность сотрудников, внешних совместителей, работников по гражданско-правовым договорам.

В №1-предприниматель (для ИП) – показать вид деятельности предпринимателя, налоговый режим, выручку от реализации (чтобы совпала с КУДиР), а также среднюю численность работников, учитывая наемников, партнеров и помогающих членов семьи.

Срок представления форм — до 1 апреля 2021 г.

Статистическая отчетность

Нас ждут обновленные формы статистической отчетности, касающиеся зарплаты и работников, которые сдают ООО и ИП (Приказ Росстата от 24.07.2020 № 412).

Уже в I квартале 2021 г. в Росстат необходимо предоставить (ежеквартально):

ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала»;

ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала»;

ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала»;

ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала»;

ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала»;

П-4 (НЗ) «Сведения о неполной занятости и движении работников».

А с 1 февраля 2021 г. необходимо предоставить (ежемесячно):

П-4 «Сведения о численности и заработной плате работников»;

1-З «Анкета выборочного обследования рабочей силы»;

1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

3-Ф «Сведения о просроченной задолженности по заработной плате» (с отчета на 1 февраля 2021 года).

И на закуску, периодически, необходимо предоставить сведения по форме:

1-Т (проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» (раз в 2 года за четные годы);

1-кадры «Сведения о подготовке (профессиональном образовании и профессиональном обучении) и дополнительном образовании работников организаций» (раз в 3-4 года).

Дополнительно ожидаются изменения формы декларации по УСН, в связи с предоставлением льготных ставок по налогу, предусмотренных местным законодательством, и предлагается отмена декларации для отдельной категории налогоплательщиков. Однако все эти изменения пока только на стадии рассмотрения законопроектов.

Новые правила подачи деклараций и расчетов с 1 июля 2021 года. К чему готовиться предпринимателям?

Со второго полугодия 2021 года вступают в силу новые поправки к 80-ой статье НК РФ. Для предпринимателей это означает, что у налоговиков появятся новые основания для отказа в принятии отчетности. Расскажем, на что обратить внимание при заполнении документов по новым правилам, а также как избежать санкций за просрочки со стороны ФНС.

В каких случаях ФНС не примет декларацию или расчеты

декларацию подписал человек, который не имел на это права;

декларацию подписал дисквалифицированный сотрудник (то есть, на момент подписания срок его дисквалификации еще не закончился);

документы подписаны от имени умершего лица (если дата смерти совпадает с днем подписания, либо предшествует ему);

запись в ЕГРЮЛ о том, что сведения о руководителе являются недостоверными, появилась раньше, чем подпись этого лица под документами;

декларацию или расчеты подали от лица компании, которая по данным ЕГРЮЛ, уже прекратила свою деятельность.

Еще один повод признать декларацию непредставленной – это выявленные в документе нарушения контрольных соотношений (КС). При таких ошибках автоматизированная система не сможет провести анализ сведений из декларации, а значит все недочеты налогоплательщик должен будет исправить в положенные по закону сроки. О них мы поговорим позже – сначала подробнее остановимся на КС.

Какие контрольные соотношения проверяют в РСВ

Перечень КС для расчетов по страховым взносам перечислены в п. 7 ст. 431 НК РФ. Налоговики обязательно признают расчет по страховым взносам (РСВ) непредставленным, если в ходе проверки обнаружат:

ошибки при указании сумм выплат и других вознаграждений, выплачиваемых физическим лицам;

ошибочные расчеты по взносам на ОПС;

отличие в сумме одних и тех же показателей по физлицам и в целом по налогоплательщику;

ошибки в персональных данных.

Какие КС будут актуальны для НДС?

ФЗ №374 добавил в ст. 174 Налогового кодекса новый пункт (п. 5.3), согласно которому декларации по НДС теперь будут проверять по 14 КС. Сам перечень соотношений налоговики опубликовали еще в 2015 году, но раньше выявленные нарушения не считались поводом для присвоения декларации статуса «непредставленная».

К примеру, в качестве КС проверяются следующие моменты:

итоговая сумма налога должна равняться сумме исчисленного налога из раздела 3 с учетом всех вычетов;

сумма налога по разделам 3, 4 и 6 (с учетом всех вычетов) должна соответствовать итоговой сумме, вписанной в строку 040 в первом разделе;

сумма НДС по разделам 2-4 должна соответствовать данным из книги продаж;

сумма вычетов по разделам 3-6 должна равняться сумме вычетов по НДС, указанной в книге покупок;

в книге покупок сумма НДС по счетам-фактурам должна соответствовать значению в итоговой строке (то же касается и дополнительного листа книги покупок).

Кроме этого, при выставлении счетов-фактур с НДС предприниматели на УСН должны заполнить разделы 1 и 12 (согласно п.3 «Порядка заполнения…»), а затем отразить итоговую сумму в строке 030 первого раздела.

Напомним, что в Небе отчетные формы реализованы с учетом контрольных соотношений ФНС. Перед отправкой отчета вы сможете проверить данные и убедиться в правильности заполнения.

Сообщит ли ФНС об отказе принять отчетность?

В зависимости от типа выявленных недочетов ФНС обязана отправить налогоплательщику соответствующее уведомление:

в течение 5 дней, при подозрении в «номинальном директоре»;

на следующий день, если обнаружены нарушения КС в электронной документации;

в течение 10 дней, если РСВ сдавали на бумажном носителе.

Что делать при получении уведомления? Если уведомление получено в электронном виде, у налогоплательщика есть 5 дней для исправления ошибок и представления исправленной версии документа. В случае с бумажным уведомлением срок продлевается до 10 дней.

Если вовремя дать ответ, то ФНС в качестве даты представления документов проставит день сдачи первого варианта отчетности.

Какие санкции грозят налогоплательщикам за непредставление декларации

Штраф за непредставленную декларацию согласно ст. 119 НК РФ составляет 5% от суммы НДС за каждый месяц просрочки (включая неполный период). Итоговая сумма штрафа не может быть меньше 1000 руб. и больше 30% от общей суммы налога.

Кроме этого, ФНС вправе заблокировать р/с организации или ИП, если налогоплательщик просрочил сдачу декларации по НДС, РСВ или 6-НДФЛ на срок более 10 дней (с 1 июля 2021 г. – более 20 дней согласно п. 5 ст. 1 № 368-ФЗ).

В Небе есть бухгалтерское обслуживание. Наши специалисты возьмут на себя вашу бухгалтерию и избавят вас от штрафов со стороны контролирующих органов.

Какие санкции грозят контрагентам

Непредставленная декларация может больно ударить не только по самому налогоплательщику, но и его контрагентам (утрата прав на вычет по НДС, отказ в расходах по налогу на прибыль). В результате придется сначала уплатить всю сумму неподтвержденных вычетов, а затем через открытие налогового спора отстаивать свои права. Дело в том, что в подобных ситуациях ФНС сначала признает декларацию непредставленной, а затем работает с заявлениями контрагентов.

К примеру, если директор ООО является его единственным участником, то в случае смерти он будет числиться в этой должности вплоть до назначения доверительного управляющего или окончания процедуры наследования. Соответственно, все документы, подписанные с использованием «старой» ЭЦП, автоматически получат статус непредставленных.

Итоговый алгоритм действий после 1 июля 2021 года

Схема предоставления декларации и расчетов со второй половины этого года выглядит следующим образом:

Налогоплательщик отправляет документы в электронной форме. В ответ получает квитанцию о приеме отчетности. С этого момента у автоматической системы ФНС есть ровно один день для проверки на ошибки и соблюдение КС.

Если ошибки найдены, налогоплательщик получает уведомление о признании документов непредставленными.

В этом случае нужно в течение 5 дней внести коррективы и отправить документы повторно. Менять номер корректировки не нужно – он остается прежним.

В случае если первичная отчетность не содержит ошибок, ФНС вышлет извещение о вводе, подтверждающее, что документы сданы и уже загружены в базу данных.

Впрочем, факт принятия отчетности означает, что в декларации или РСВ нет ошибок в заполнении или расчетах. Если в дальнейшем в ходе камеральной проверки будут выявлены признаки «номинального руководителя», то ФНС обязательно отправит налогоплательщику уведомление о непредставлении.

Электронка-2021: какую отчетность надо будет сдавать исключительно в электронном виде

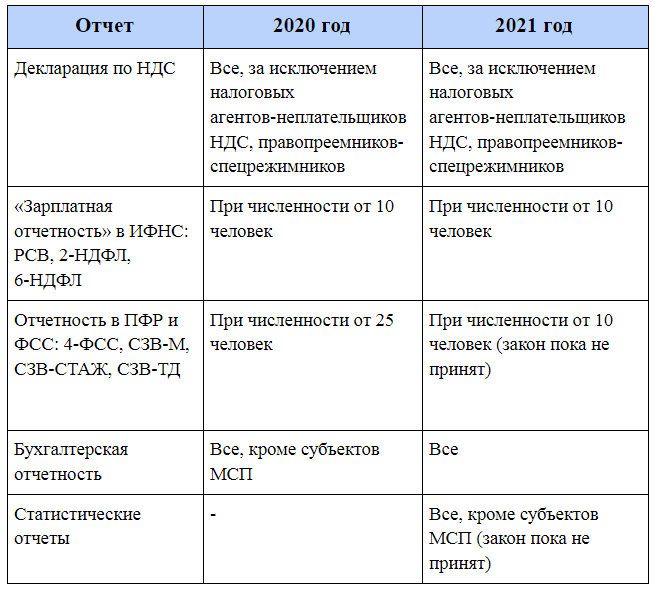

Постепенно сужается круг налогоплательщиков, которые могут сдавать отчетность по-старинке, на бумаге. Как правило, лишая такой «бумажной возможности» очередную группу налогоплательщиков, власти мотивируют свое решение тем, что на практике все равно большинство так и так сдают отчеты по ТКС. Мы хотим напомнить вам, какие отчеты, кому и куда надо сдавать в электронном виде и расскажем, какие изменения в этом плане грядут в 2021 году.

В общем случае критерий, обязывающий сдавать налоговые отчеты только в электронном виде — это численность от 100 человек. Такая норма заложена в п.3 ст. 80 НК. Однако для отдельных отчетов предусмотрены свои правила.

Декларация по НДС сдается в электронном виде независимо от объемов бизнеса налогоплательщика.

Однако, есть некоторые исключения. Сдать декларацию на бумаге могут:

Правила сдачи декларации по НДС в 2021 году не меняются.

РСВ, 2-НДФЛ, 6-НДФЛ

Отчетность по НДФЛ и страховым взносам (формы РСВ, 2-НДФЛ и 6-НДФЛ) сдаются исключительно в электронном виде, если численность сотрудников составляет от 10 человек. В 2021 году порядок сдачи этих отчетов также не изменится (хотелось бы верить).

4-ФСС, СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД

При численности сотрудников от 25 человек отчетность в ПФР и ФСС сдается в электронном виде.

Предлагается уменьшить численность работников, при которой страхователи обязаны представлять в форме электронного документа сведения на работающих у них застрахованных лиц (включая лиц, заключивших договоры ГПХ, на вознаграждения по которым начисляются страховые взносы) в ПФР, а также расчеты по страховым взносам в ФСС до 10 человек.

То есть сдавать 4-ФСС, СЗВ-М, ССВ-СТАЖ и СЗВ-ТД надо будет электронно, если у вас численность более 10-ти человек.

Бухотчетность

Если в 2020 году бухгалтерскую отчетность за 2019 год некоторые организации могли еще сдать на бумаге, то уже в следующем году ситуация изменится.

Для субъектов малого предпринимательства был предусмотрен переходный период. Но с 2021 года и они тоже будут сдавать баланс в ИФНС для размещения его в ГИР БО только в электронном виде через оператора электронного документооборота.

Все помнят, что сейчас мы не дублируем бухотчетность в статистику? И, кстати, о ней.

Статотчетность

Сейчас статистическая отчетность может предоставляться в Росстат как в бумажном, так и в электронном виде (п.7 ст.8 Федерального закона № 282-ФЗ от 29.11.2007.

Однако уже в 2021 году организации и ИП обяжут сдавать отчетность в Росстат только в электронном виде.

Отправка статистических данных в электронном виде потребует наличия электронной цифровой подписи. В проекте указано, что подпись может быть любой, по выбору респондента.

Вместе с тем малый бизнес в 2021 году еще сможет сдавать отчеты в Статистику на бумаге. Эту категорию налогоплательщиков обяжут сдавать статотчетность электронном только с 2022 года.

Не забудьте, что в 2021 году малый бизнес подпадает под сплошное статнаблюдение. Сдать эти новые отчеты можно будет также в бумажном виде.

Подведем итоги

Обобщим все вышесказанное в сводной таблице.

Кто сдает отчетность исключительно в электронном виде

Кто из вас продолжает отчитываться на бумаге? Почему не переходите на электронную отчетность? Нам интересно ваше мнение — расскажите в комментариях, что заставляет вас оставаться приверженцем бумажных отчетов.

Своим клиентам мы предлагаем сдавать отчеты только электронно, да еще сами же их формируем. А бухгалтера с нами не только освобождаются от рутины, но и зарабатывают. Хотите к нам?

Когда, как и что нового. О главном для большей части малого и среднего бизнеса страны.

Сколько отчетов должна сдать компания в течение года? Одиннадцать? Двадцать? Правильный ответ зависит от вида налогообложения, организационно-правовой формы, численности сотрудников. Разберем, когда и какую отчетность обязаны предоставить в госорганы ООО.

При таких формах бизнеса, главным образом, отчитываются перед четырьмя структурами: Федеральной налоговой службой (ФНС), Пенсионным фондом (ПФР), Фондом социального страхования (ФСС) и Росстатом. В данном материале мы рассмотрим виды отчетов, которые должны подавать ООО на УСН и ОСНО. Но вначале — небольшой ликбез.

Какие отчеты подаются в ФНС:

1. Бухгалтерская отчетность;

2. Расчет по страховым взносам;

5. Декларации по налогам на прибыль, на имущество, по УСН, по НДС.

Пенсионный фонд:

2. Подтверждение основного вида деятельности.

Росстат:

Отчетность по запросу ведомства.

Что нового в 2021 году

Для ООО на УСН

Декларация по УСН

За 2020 год нужно отчитаться до 31 марта 2021-го.

Также в течение года нужно будет вносить авансовые платежи:

3а I квартал — до 26 апреля

За II квартал — до 26 июля

За III квартал — до 25 октября

Организации, в которых больше 100 сотрудников, отчитываются только в электронном виде.

Декларация по НДС

Декларация по налогу на прибыль

4-ФСС

Сдается ежеквартально, сроки зависят от способа подачи.

Если в организации меньше 25 сотрудников и отчет сдается в бумажной форме, за 2020 год нужно было отчитаться до 20 января.

За I квартал — до 20 апреля, за первое полугодие 2021 года — до 20 июля, за 9 месяцев 2021 года — до 20 октября.

Если в организации больше 25 сотрудников, отчеты подаются исключительно в электронном виде. За 2020 год нужно было подать до 25 января, за I квартал, полугодие и 9 месяцев — до 26 апреля, 26 июля и 25 октября соответственно.

Даже если в вашей организации меньше 25 сотрудников, отчитываться можно в электронной форме.

Подтверждение основного вида деятельности

Подтвердить вид деятельности необходимо до 15 апреля 2021 года. Это можно сделать в электронном виде или на бумажном носителе.

Расчет по страховым взносам

За 2020 год нужно было отчитаться до 1 февраля. За I квартал — до 30 апреля, за полугодие — до 30 июля, за 9 месяцев — до 1 ноября. Отчеты принимаются в электронном виде в случае, если в организации больше 10 сотрудников.

Налог на имущество

Отчетность по НДФЛ

По НДФЛ подают 2-НДФЛ и 6-НДФЛ. 2-НДФЛ подается один раз в год, 6-НДФЛ — каждый квартал.

2-НДФЛ за 2020 год нужно подать до 1 марта 2021 года, как уже говорилось выше, в последний раз. В последующем она войдет в состав отчета 6-НДФЛ.

Сроки подачи отчетов по 6-НДФЛ:

за 2020 год — до 1 марта. За I квартал 2021 года — до 30 апреля, за полугодие — до 2 августа, за 9 месяцев — до 1 ноября.

Сдать бумажный отчет можно в случае, если в течение года численность штата не превышала 10 сотрудников. В ином случае отчитываться нужно в электронной форме.

Бухгалтерская отчетность

В электронном виде. За 2020 год — до 31 марта 2021 года.

СЗВ-М

Нужно отчитываться ежемесячно как ООО, так и ИП с сотрудниками, до 15 числа месяца, следующего за отчетным. Если крайний срок выпадает на выходной или праздничный день — крайний срок сдачи переносится на первый рабочий день.

Форма сдачи — электронная. Однако если меньше 25 сотрудников — можно сдать в бумажном формате.

СЗВ-СТАЖ

Нужно отчитываться один раз в год. За 2020-й — до 1 марта 2021 года. В электронном виде — если 25 и более сотрудников. Если меньше — можно отчитаться по старинке (на бумаге).

СЗВ-ТД

При условии, что произошло одно из кадровых мероприятий (перевод сотрудника на другую работу; сотрудник подал заявление о выборе формы ведения трудовой книжки) — срок сдачи такой же, как и у СЗВ-М.

В случае увольнения или приема на работу — отчет СЗВ-ТД сдается не позднее следующего рабочего дня. Форма подачи: если меньше 25 сотрудников — на бумажном носителе, больше — в электронном виде.

Для ООО на ОСНО

Декларация по НДС

Сдается ежеквартально. До 25 января — за последний квартал предыдущего года. До 26 апреля — за I квартал, до 26 июля — за II квартал, до 25 октября — за III квартал. Сроки уплаты такие же, однако можно платить и ежемесячно — в этом случае до 25 числа каждого месяца. Форма подачи — электронная.

Декларация по налогу на прибыль

Налоговый период по прибыли — календарный год, отчитаться за 2020-й нужно до 29 марта 2021 года, как и уплатить налог. Однако сдавать декларации и вносить авансы нужно либо ежеквартально, либо ежемесячно.

Для организации, вносящей авансовые платежи ежемесячно или ежеквартально, сроки подачи деклараций следующие.

2020 год — до 29 марта 2021-го.

I квартал — до 28 апреля

Полугодие — до 28 июля

9 месяцев — до 28 октября

Тем, кто вносит ежемесячные платежи по фактической прибыли, нужно отчитываться в срок до 28 числа месяца, следующего за отчетным. Отчеты подаются электронно. В случае, если сотрудников меньше 100 — допускается на бумаге.

Налог на имущество ООО

Декларация подается один раз в год. За 2020 год нужно отчитаться до 30 марта 2021-го, при этом сроки уплаты и авансовые платежи определяются законами субъектов РФ. Форма подачи — электронная, допускается на бумаге, если в организации меньше 100 сотрудников.

Отчетность НДФЛ, Бухотчетность 2020, Подтверждение основного вида деятельности, Расчет по страховым взносам, СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД — аналогично требованиям, предъявляемым ООО на УСН.

Как отправить отчеты легко и просто

Разумеется, удобнее всего сделать это в электронном виде, в том числе c помощью сервиса «Платформа Госотчет». У него есть ряд преимуществ: